の見方-アイキャッチ2.png)

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

この記事では、給与所得の源泉徴収税額表(月額表)の見方について、初心者向けになるべくわかりやすく記載したいと思います。

「源泉徴収税額表」については、以下の国税庁の公式サイトの掲載ページからダウンロードしてください。「月額表(PDF)」のリンク先も貼っておきます。

給与所得の源泉徴収税額表とは?

給与所得の源泉徴収税額表の種類

給与所得の源泉徴収税額表の月額表と日額表とがあり、給与の支払サイクル、種類等(日給、月給)によって使う表が異なります。

賞与については、原則として「賞与に対する源泉徴収税額の算出率の表」を使うのですが、特殊な賞与では、月額表を使うこともあります。(ちょっと難しいので、この記事では触れません。)

この記事では「月額表」について取り上げます。

給与所得の源泉徴収税額表(月額表)の対象となる給与等

「給与所得の源泉徴収税額表(月額表)」(以下、「源泉徴収税額表(月額表)」と表記。)は、月給に対する源泉所得税を計算するために使います。

では「月給」とはどのような給与でしょうか?

国税庁のNo.2511 税額表の種類と使い方には、次のように記載されています。

の見方-12-550x272.png)

半月ごと、10日ごとなどの給与支払いにも使用することに注意しましょう。

この記事では、日額表と賞与に対する源泉徴収税額の算出率の表については説明しませんので、国税庁;No.2511 税額表の種類と使い方webで確認してみてください。

源泉徴収税額表(月額表)の見方

この章では、源泉徴収税額表(月額表)を使いながら、表の見方を確認します。

源泉徴収税額表(月額表)の基本

の見方-12.png)

源泉徴収税額表(月額表)は、大きく3つに区分されています。

まずは、大きく3つに分かれていることを知っておきましょう。

毎月の給与に対する源泉徴収税額は、給与所得者のその月の給与と扶養親族等の状況を、ルールに従って源泉徴収税額表(月額表)の3つの区分にあてはめて算出するという仕組みになっています。

税額を算出するステップ

表を見ただけで、使い方はある程度、予想できるかと思いますが、税額を算出するステップは次のとおりです。

社会保険料控除後の給与等の金額や扶養親族等の数については、次の章で説明していきますが、先に具体的な例で算出ステップを確認してみます。

「甲欄」に該当する場合の具体例

次のような条件を想定しました。

の見方-14.png)

源泉徴収税額表(月額表)では、「その月の社会保険料控除後の給与等の金額」と「甲」(又は「乙」)の交点が求める税額になります。では、先ほどの条件で税額を算出してみます。

月額表で「その月の社会保険料控除後の給与等の金額」321,256円が含まれる行を探します。

→ 「320,000円以上、323,000円未満」の行(上の画像の水色の枠囲み部分)

扶養親族等の数2人に対応する列を特定します。

→ 「甲欄 2人」の列(上の画像の緑色の丸囲み部分)

ステップ1で探した行とステップ2で特定した列の交点が算出する税額になります。

この例では、「5,980円」(上の画像の赤色の丸囲み部分)

「乙欄」に該当する場合の具体例

源泉徴収税額表(月額表)の「乙欄」で税額を算出方法を具体例で確認しておきます。

の見方-19.png)

月額表で「その月の社会保険料控除後の給与等の金額」180,000円が含まれる行を探します。

→ 「179,000円以上、181,000円未満」の行(上の画像の水色の枠囲み部分)

扶養控除等申告書の提出がないため「乙欄」を参照。

→ 「乙欄」の列(上の画像の緑色の丸囲み部分)

ステップ1で探した行とステップ2で特定した列の交点が算出する税額になります。

この例では、「13,900円」(上の画像の赤色の丸囲み部分)

税額を算出するためのポイント

上の具体例で税額を算出するためのイメージはつかめたかと思いますが、源泉徴収税額表(月額表)で税額を算出するためには、給与を支給する従業員について次の2つの事項を確認しておかなければいけません。

それぞれどのように調べるかを解説します。

その月の社会保険料等控除後の給与等の金額とは?

「その月の社会保険料等控除後の給与等の金額」とは、給与の金額から健康保険、厚生年金、雇用保険等の社会保険料等を控除した金額です。(そのままです)

この後に説明する「扶養親族等の数」よりはシンプルで理解しやすいかと思いますが、非課税通勤手当など、源泉所得税額を算出する場合に計算に含めない手当てもありますので、Excel等でオリジナルの給与明細書を作成する場合などは、注意しましょう。

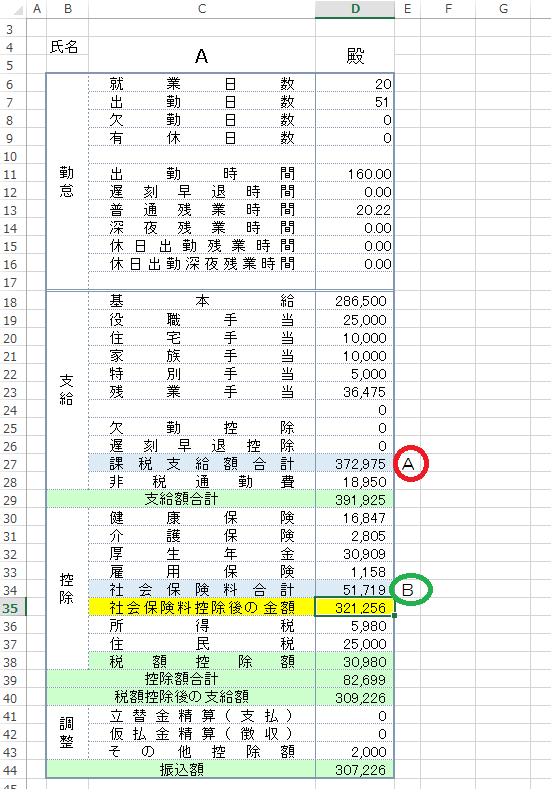

給与明細書で確認

簡易的な給与明細書をExcelで再現してみましたので、この給与明細書で「その月の社会保険料控除後の給与等の金額」を確認してみます。

残業手当や社会保険料の控除額によって毎月変わる可能性がありますので、源泉徴収税額も毎月一定ではありません。

ポイントは、非課税通勤費を「その月の社会保険料等控除後の給与等の金額」に含めないこと。

また、年末調整の還付額や給与計算とは関係のない立替経費の振込み等を「その月の社会保険料等控除後の給与等の金額」に含めないようにしましょう。

「甲」欄と「乙」欄の違いとは?

源泉徴収税額表には「甲」欄と「乙」欄がありますが、次のような違いがあります。

甲欄のケース

従業員等からその年の初めに「給与所得者の扶養控除等(異動)申告書(以下、「扶養控除等申告書」と記載します。)」を受け取っている場合は、「甲」欄を参照します。(年の途中で異動がある場合は注意)

正社員や常勤の役員の場合は、扶養控除等申告書の提出を受け「甲」欄を適用するケースが多いかと思います。

乙欄のケース

非常勤の役員やパート、アルバイトなど2以上の勤務先に勤務している場合は、他の勤務先に扶養控除等申告書を提出しているため、もう1か所の勤務先には未提出というケースがあります。

扶養控除等申告書は、勤務先のうち1か所にしか提出できないため、従業員から提出がない場合には、「乙」欄を適用することになります。

「甲欄」に該当する場合の「扶養親族等の数」とは?

次に、源泉徴収税額表の「甲」欄を適用する場合の「扶養親族等の数」(0人~7人)について確認していきます。(※4)

「扶養親族等の数」は、従業員から提出された「扶養控除等申告書」を参考に算出しますので、手元に準備してから記事を読み進めてみてください。

※4 扶養親族等の数が「8人以上」になった場合の取り扱いについては、別の記事を執筆中です。

「扶養親族等の数」の算出方法

「扶養親族等の数」の算出方法は次のとおりです。

正確な説明は、国税庁の令和2年版 源泉徴収のしかたに記載されていますので、以下に引用します。

税額表の適用方法、税額の求め方(15ページ)の一部

「扶養親族等の数」の具体的な数え方については、次の記事を参照してください。

給与計算ソフトを利用する場合

実務では、給与計算ソフトを利用する場合も多いかと思います。

給与計算ソフトで税額を算出した場合、上記で確認した源泉徴収税額の算出方法で算出した税額と異なるケースがあります。

これは、電算計算機を利用して給与所得者の源泉徴収税額を算出する場合には特例が認められているからです。(「差」については、年末調整等で調整されるので問題ないとのこと。)

令和2年分の計算式については、次の国税庁のPDFファイルを参照してください。

乙欄には特例はありませんが、電算機計算を利用する場合についての計算式が公開されています。

まとめ

源泉徴収税額表の見方のポイントは、次のとおりです。

源泉徴収税額表の準備

源泉徴収税額表は、年末に年末調整資料と一緒に新しい税額表が送られてきますが、国税庁の次のページからダウンロードすることもできます。

■□◆◇ 編集後記 ◇◆□■

wordpressのテーマを「SANGO」に変えてみました。リンク切れが多発しています。随時修正しますので、お待ちください。