この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和2年の年末調整では、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」(以下、「基礎・配偶者・所得調整申告書」と記載します。)を作成して提出しなければなりません。

■ LINK 国税庁;令和2年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

PDF今日は、この給与所得者の基礎・配偶者・所得調整申告書うち、所得金額調整控除申告書の概要について解説します。

令和2年の年末調整から「年末調整手続の電子化」が始まります。

関連記事;年末調整手続の電子化について

■ LINK 国税庁;年末調整手続の電子化に向けた取組について(令和2年分以降) web

このページは令和2年11月2日現在の情報に基づき作成しています。掲載内容等の更新があった場合は、リンク切れとなる場合もございますので、ご了承ください。

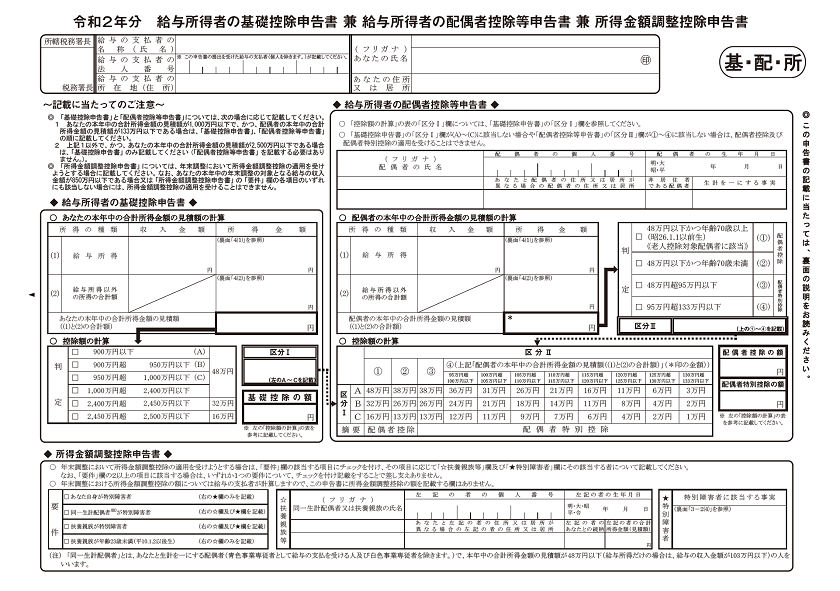

令和2年分の給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

給与所得者の基礎控除申告書 兼

給与所得者の配偶者控除等申告書 兼

所得金額調整控除申告書

令和2年分の年末調整では、基礎控除、配偶者控除、所得金額調整の申告を1枚の紙に記載して勤務先に提出することになります。

上の画像のとおり、1枚の用紙に3つの申告書が含まれていますが、この記事では「所得金額調整控除申告書」のについて確認していきます。

所得金額調整控除とは?

「所得金額調整控除」とは、一定の要件に該当する給与所得者が給与所得の金額から控除を受けられるというものです。この所得調整調整控除には、次の二種類の控除があります。

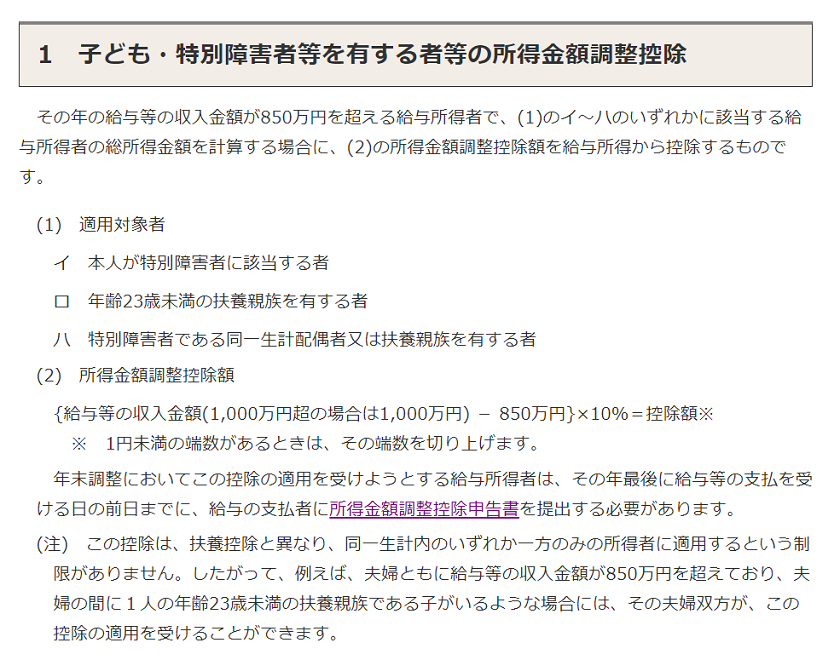

□ 子ども・特別障害者等を有する者等の所得金額調整控除

□ 給与所得と年金所得の双方を有する者に対する所得金額調整控除

年末調整では、「子ども・特別障害者等を有する者等」に該当する場合が対象となりますので、要件に該当する場合は、所得金額調整控除申告書へ忘れずに記載しましょう。

子ども・特別障害者等を有する者

その年の給与等の収入金額が850万円を超える給与所得者で次の引用画像の(1)のイ~ハのいずれかに該当する者が対象となります。(所得金額で判断する規定が多いなか、この規定は収入金額で判定するので要注意です。)

申告書に記載するケース

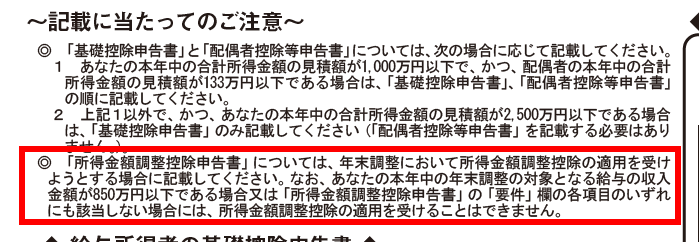

記載に当たってのご注意

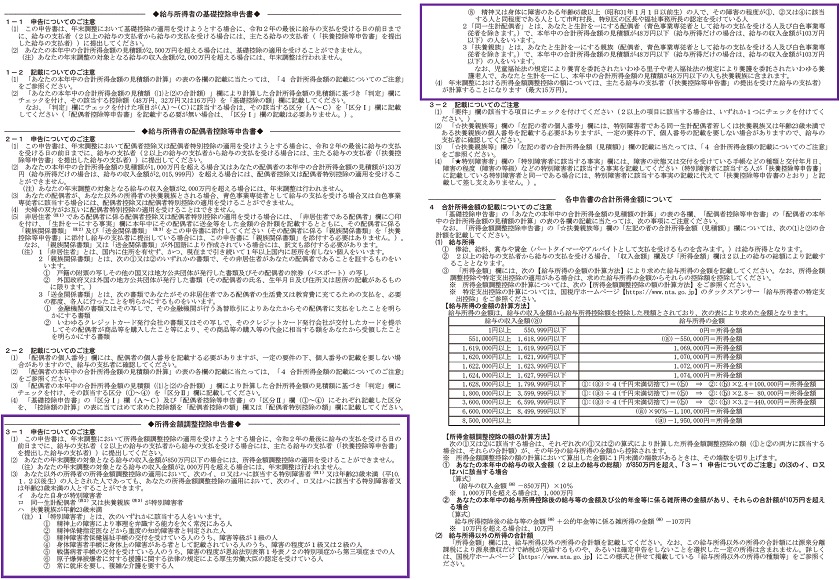

3-1 申告についてのご注意

年末調整で所得金額調整控除の適用を受ける場合には、所得金額調整控除申告書へ記載しますが、 「基礎・配偶者・所得調整申告書」の「~記載に当たってのご注意~」のとおり、給与所得者本人の令和2年分の給与の収入金額が850万円以下である場合、又は、所得金額調整控除申告書の要件の各項目のいずれにも該当しない場合には、年末調整で所得金額調整控除の適用を受けることができません。 よって、給与所得者本人の令和2年分の給与収入が850万円超で、所得金額調整控除申告書の要件に該当する場合は、申告書を記載しましょう。 記載に当たっては、裏面の注意点も良く読みましょう。

申告書の記載方法

所得金額調整控除申告書は、最初に「要件」欄(画像の[31])を確認し、該当する項目にチェックをします。その後、要件欄の指示に従って「☆扶養親族等」欄(画像の[32])、「★特別障害者」欄(画像の[33])を記載してください。

「☆扶養親族等」欄の「先の者の個人番号」欄(画像の[※])の記載については、個人番号を別で管理している会社もありますので、勤務先の担当者に記載方法を確認しましょう。

控除額(参考)

年末調整で所得金額調整控除の控除額は、勤務先が計算するため、申告書への記載は不要です。(控除額の記載欄がありません。)

記載する必要はありませんが、参考のために計算式と計算例を記載しておきます。

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%

計算例1)

□ 給与収入金額が9,235,789円のケース

□ 控除額

(9,235,789-8,500,000)×10%=73,578.9→73,579円(1円未満端数切上げ)

計算例2)

□ 給与収入金額が10,780,000円のケース

□ 控除額

(10,000,000-8,500,000)×10%=150,000円

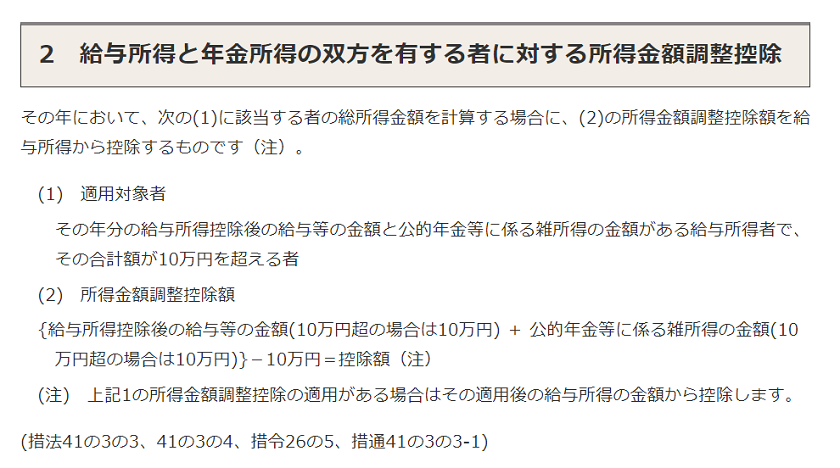

給与所得と年金所得の双方を有する者(参考)

この「給与所得と年金所得の双方を有する者」の所得金額調整控除については、年末調整で提出する所得金額調整控除申告書に記載欄がありませんが触れておきます。

この控除は、令和2年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者が対象となります。

控除額

○ 計算式

{給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円

計算例)

□ 給与等の収入金額が9,235,789円、公的年金等が653,500円(65歳未満)のケース

□ 給与所得控除後の給与等の金額 9,235,789-1,950,000=7,285,789円

□ 公的年金等に係る雑所得の金額 653,500×100%-600,000円=53,500円

□ 控除額

(100,000+53,500)-100,000)=53,500円

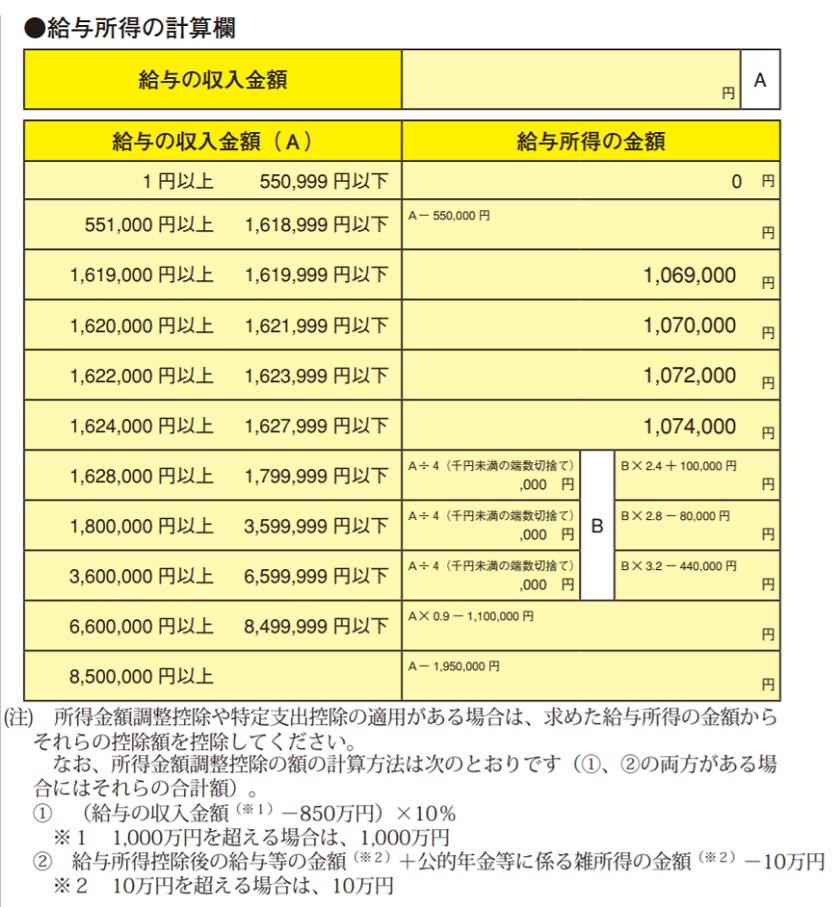

給与所得控除後の給与等の金額(令和2年分)

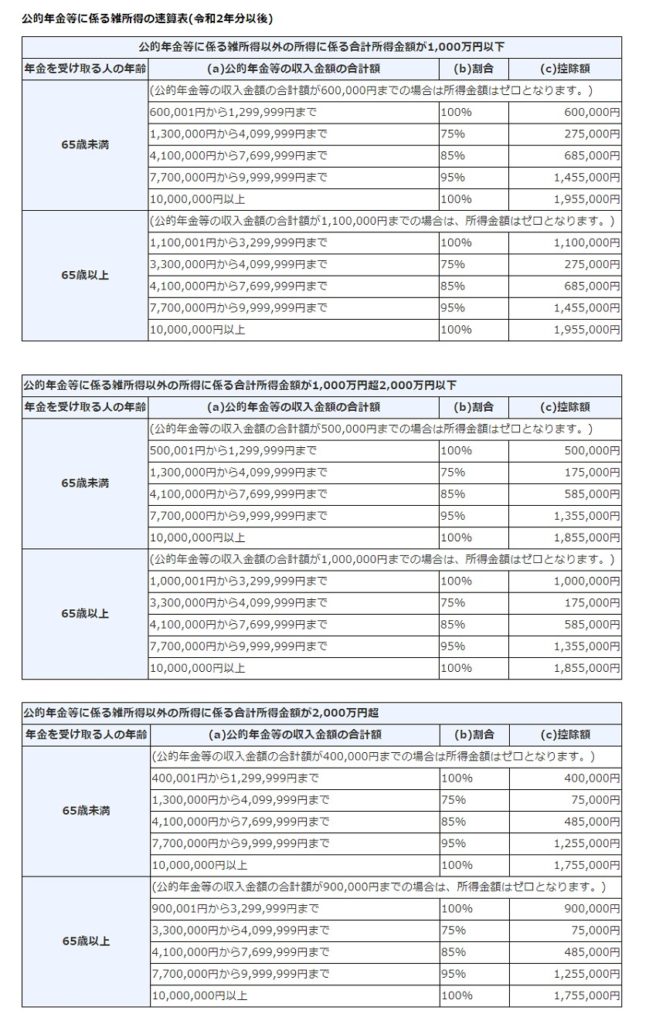

公的年金等に係る雑所得の金額(令和2年分)

まとめ

この制度は、同一世帯に属する夫婦がともに要件を満たせば、夫婦ともに控除を受けられます。給与収入が850万円超の人で所得金額調整控除申告書の要件に該当する場合は、もれなく記載しましょう。

■□◆◇ 編集後記 ◇◆□■

所得金額調整控除は令和2年から導入される制度なので、慎重に記事を作成しましたが、ちょっとわかり難いかも知れません。