この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

年末調整や所得税の確定申告で、納税者本人がひとり親や寡婦に該当するかどうかを確認するためのチャートを作成してみました。

ひとり親控除、寡婦控除の要件

オリジナルチャートを確認するまえに、ひとり親(控除)と寡婦(控除)の要件等を国税庁のサイトを参考に確認しておきます。

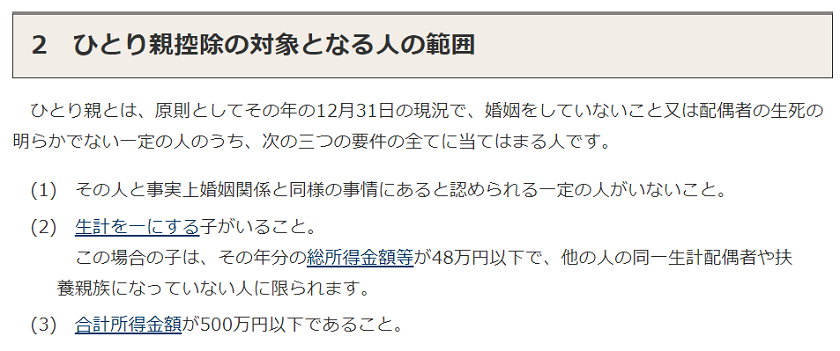

ひとり親とは?

「ひとり親」とは、納税者本人がその年の12月31日の現況で婚姻をしていないこと又は配偶者の生死が明らかでない一定の人のうち次の画面の3つの要件を全て満たす人です。

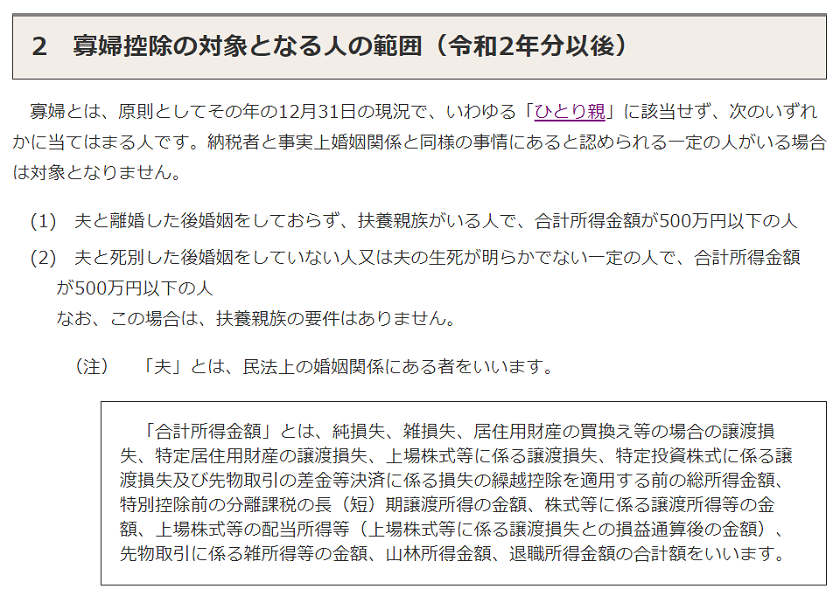

寡婦とは?

寡婦とは、納税者本人がその年の12月31日の現況でひとり親に該当せず、事実上婚姻関係と同様の事情にあると認められる一定の人がいない人で次の画面の(1)と(2)のいずれかの要件に当てはまる人です。

ひとり親、寡婦の判定に必要な用語の解説

上記のとおり、寡婦、特別の寡婦、寡夫の判定には、『扶養親族』、『生計を一にする子』、『合計所得金額』など専門的な用語が出てきます。

それぞれに意味(定義)があり、なかなか難しいのですが、重要ワードとして以下にちょっとだけ説明しておきます。

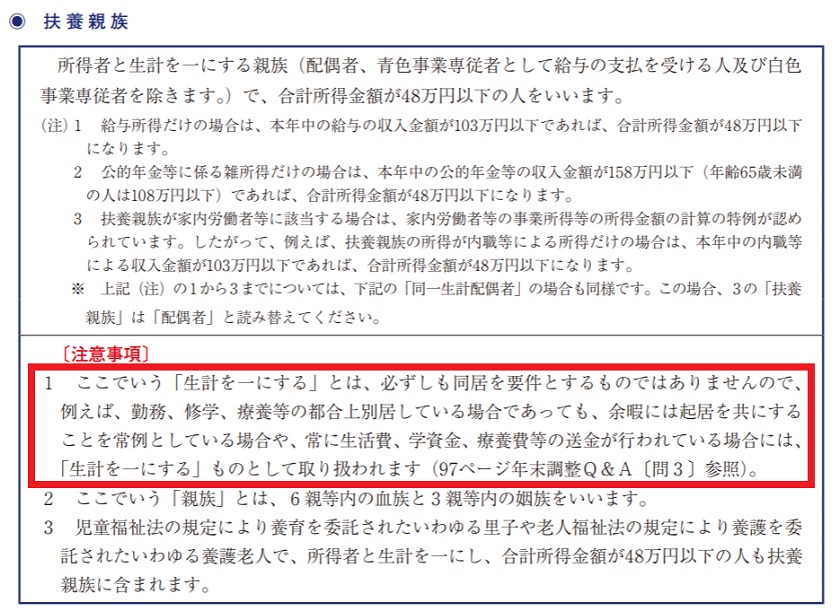

扶養親族とは?生計を一にするとは?

『扶養親族』については、令和2年分 年末調整のしかたに説明が記載されていますので、引用しておきます。

扶養親族は、大きく2つの要件を満たす必要があります。

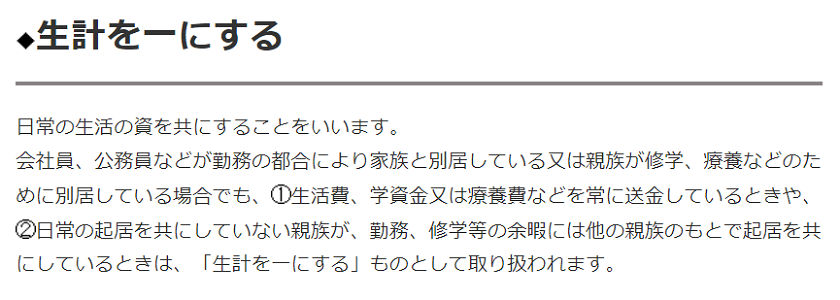

生計を一にする

「生計を一にする」については、令和2年分 年末調整のしかたの扶養親族の注意事項にも記載がありますが、国税庁の確定申告関連のページの説明も引用しておきます。

「生計を一にする」については、個々のレアなケースまでを網羅して解説しようとした場合は、それだけで一冊の本が書けるぐらい難しいものです。不明点がある場合は、税務署などに相談することをおすすめします。

(Amazonより。この本、中古価格が高すぎ!)

合計所得金額とは?

合計所得金額とは、ざっくり説明すると『その年の収入から経費等を差し引いた所得の合計額』ということになりますが、国税庁のページを参照してみてください。

ひとり親、寡婦を確認するためのオリジナルチャート

● オリジナルチャートの作成には細心の注意を払っていますが、実際に税務申告等の参考にされる場合は自己責任でお願いいたします。

● 「収入と合計所得の違い」や「生計を一」については、判断が難しいケースもありますので、疑問がある場合は、最寄の税務署等で確認してください。

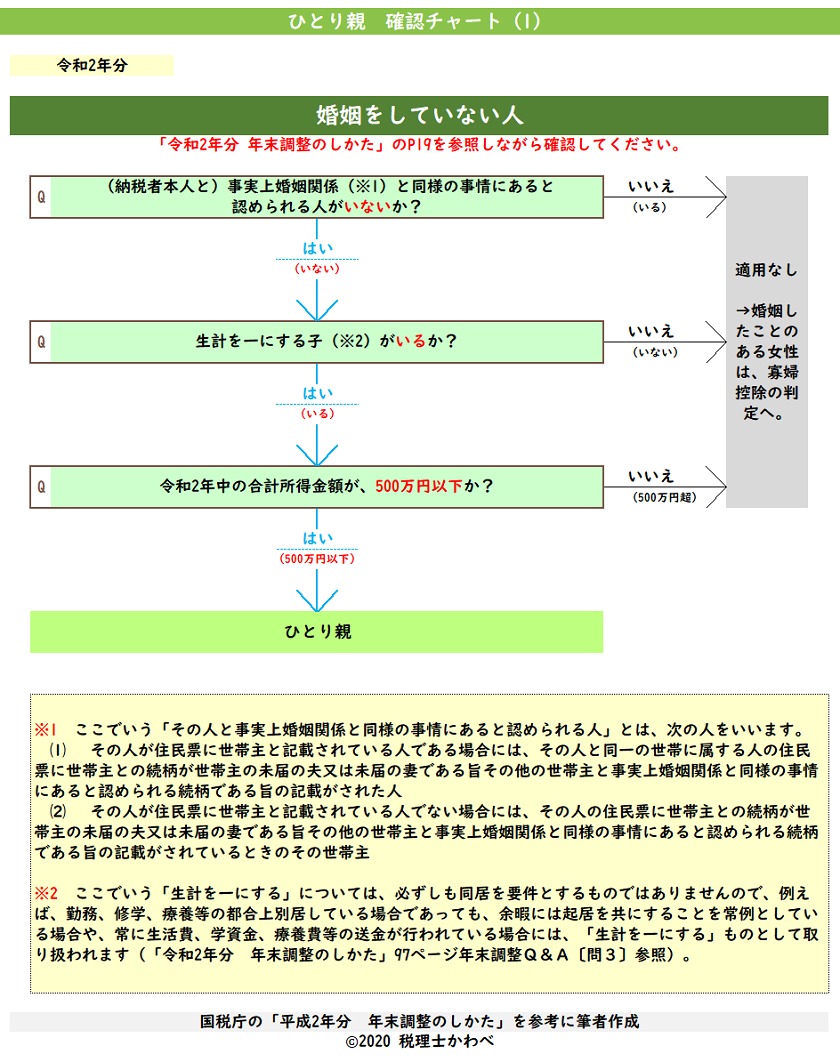

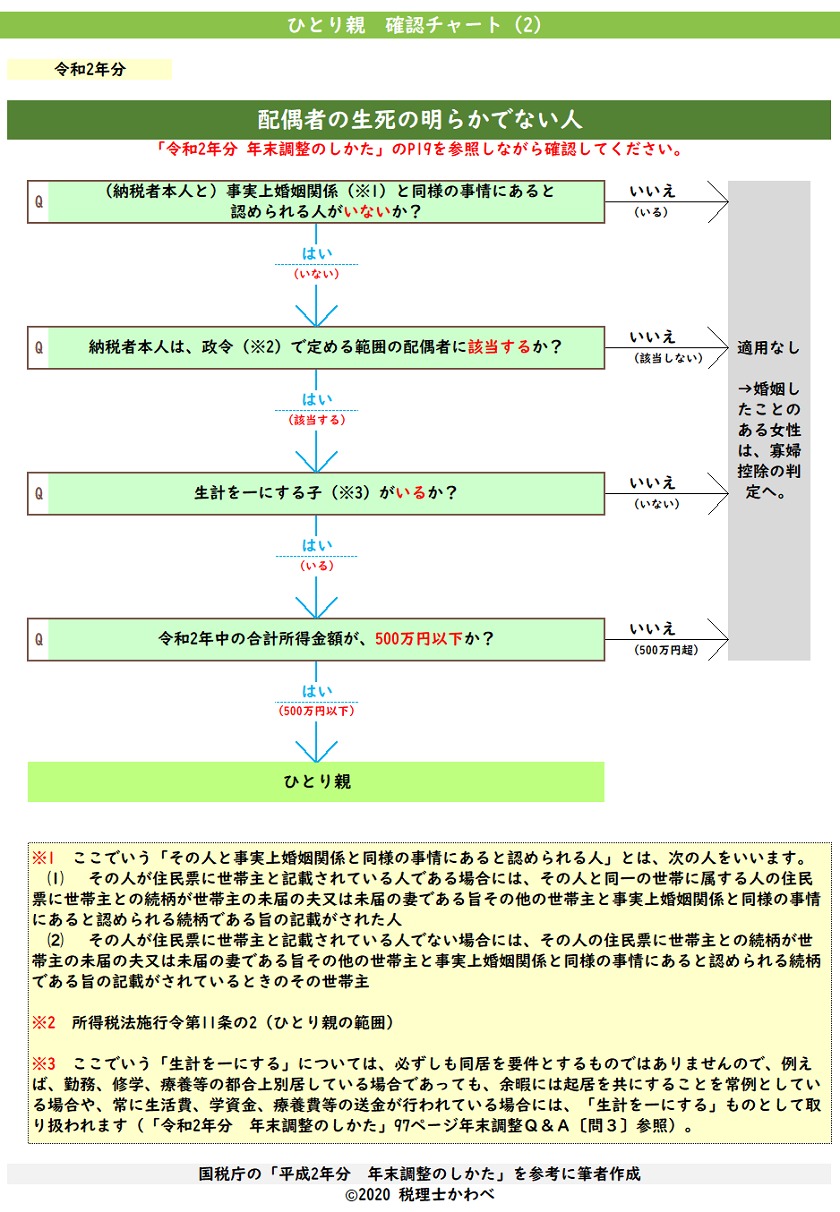

ひとり親に該当するかどうかを確認するためのチャート

国税庁のNo.1171 ひとり親控除と、令和2年分 年末調整のしかたのを参照しながらご確認ください。

(1)婚姻をしていない人と(2)配偶者の生死のあきらかでない人に分けてチャートを作成してみました。

婚姻をしていない人

配偶者の生死の明らかでない人

チャートのなかに出てくる「政令」については、所得税法施行令11条の2を参照してみてください。(この記事の最後のにも条文を掲載しています。)

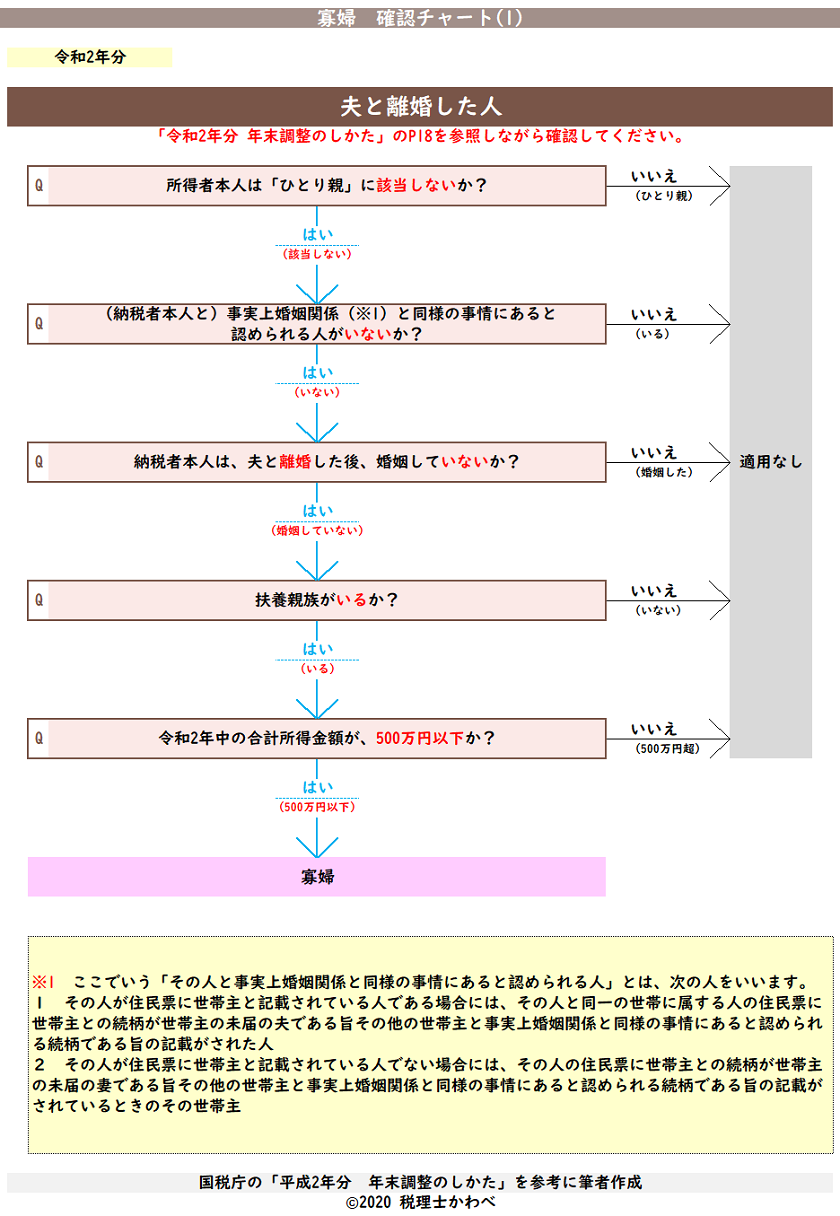

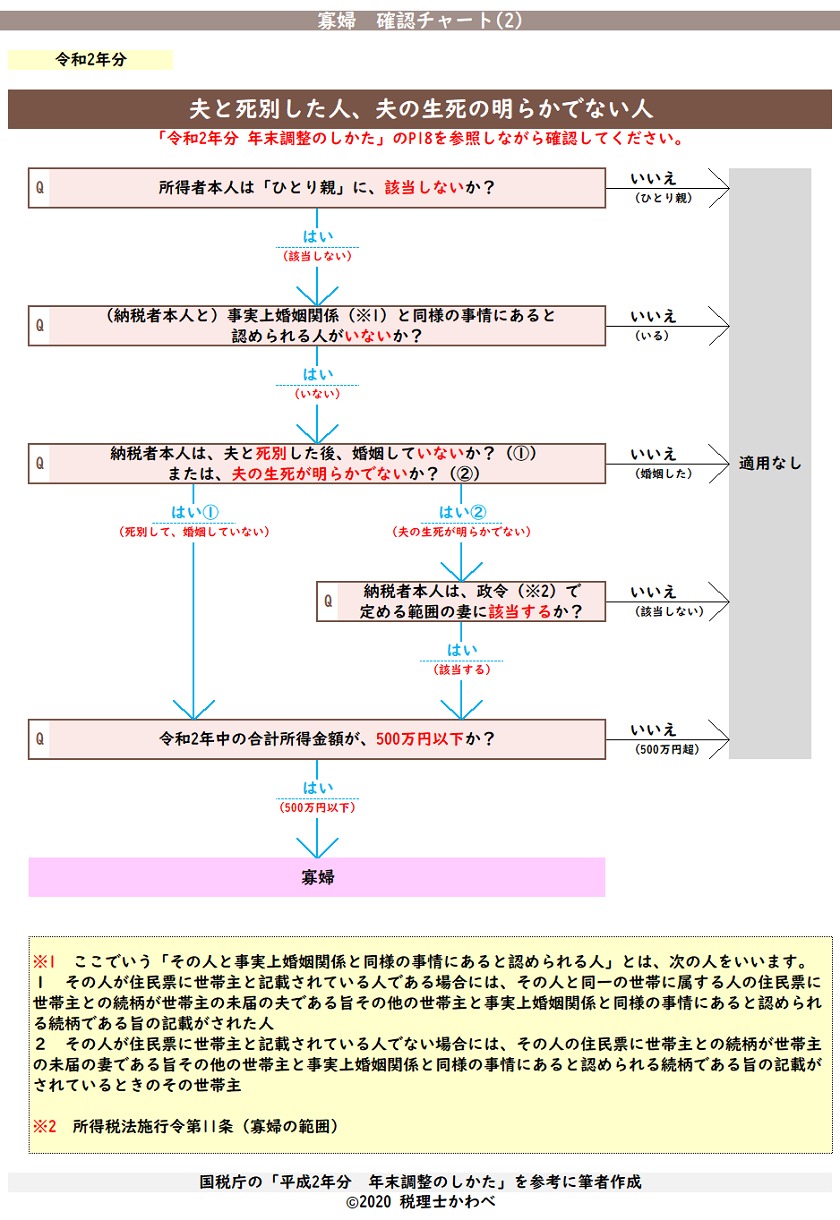

寡婦に該当するかどうかを確認するためのチャート

国税庁のNo.1170 寡婦控除と、令和2年分 年末調整のしかたのを参照しながらご確認ください。

先にひとり親に該当するかどうかを確認してください。

(1)夫と離婚した人と(2)夫と死別した人または夫の生死の明らかでない人の2つに分けてチャートを作成してみました。

夫と離婚した人

夫と死別した人または、夫の生死の明らかでない人

夫の生死の明らかでない人については、チャートのなかで「政令」について確認するQがありますが、所得税法施行令11条を参照してみてください。(この記事の最後のにも条文を掲載しています。)

まとめ

ひとり親控除、寡婦控除は、ご本人の収入、ご家族の状況等により適用の可否が異なりますので、慎重に判断する必要があります。12月31日時点で判断しなければならないことも見落としやすいので注意しましょう。

条文

所得税法と所得税法施行令の条文を引用しておきます。

所得税法

所得税法施行令

■□◆◇ 編集後記 ◇◆□■

昨年は作成しなかったこの記事に掲載したチャートですが、ひとり親と寡婦の2つに整理されたことから令和2年分として作成しました。

チャートを作成していて感じたのは、以前の制度よりわかりやすい(寡婦も寡夫の混乱もない)制度だと思いますが、令和元年まで特別の寡婦や寡夫に該当していた人の確認は、慎重にならざるを得ませんね。