この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

法人や個人事業主が、従業員や外注先から預かった源泉所得税を法定納期限までに納付しなかった場合は、「不納付加算税」という罰則的な税金を納めなければならないケースがあります。(一定の要件も満たす場合は納めなくても良いケースもあります。)

今日は、「不納付加算税」ついて記載します。

参考 e-Gov>法令検索;国税通則法 web

参考 e-Gov>法令検索;国税通則法施行令 web

参考 国税庁;源泉所得税の不納付加算税の取扱いについて(事務運営指針) web

目次 表示

不納付加算税の概要

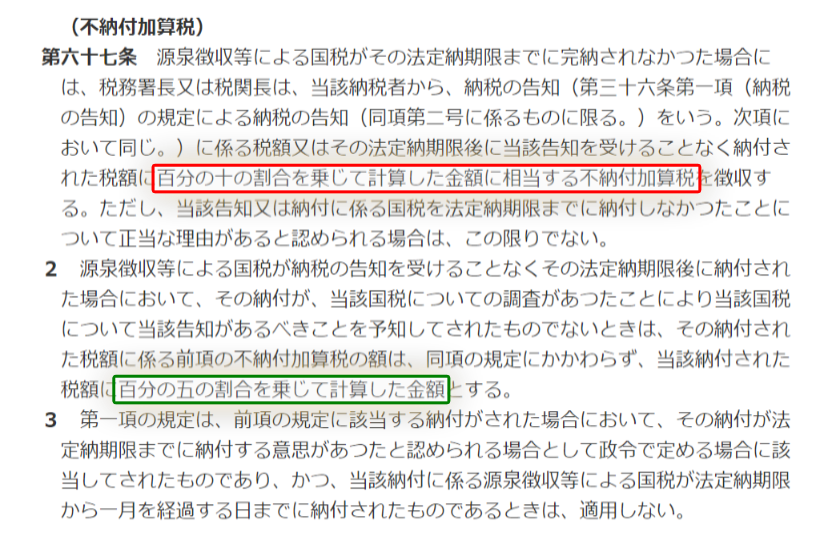

不納付加算税とは、「源泉徴収等による国税がその法定納期限までに完納されなかつた場合」(国税通則法、第67条①)に税務署長によって徴収される税目です。

上記の引用部分とおり、不納付加算税の率には10%と5%がありますので、どのようなケースでそれぞれの率が適用されるのかを確認してみます。

不納付加算税の率

不納付加算税の算出方法を計算式にすると次のようになります。

源泉所得税(※1) × 率(10%か5%)

※1 端数処理あり。(処理方法は下部に記載します。)

上記の計算式で適用する10%と5%については、国税通則法67条にその適用方法が定められています。簡単にまとめると次の3つのことが記載されています。

② 告知を受けるまで(※2)に納付すれば「5%」

③ ②のケースで一定の要件(※3)に該当すれば「なし」(不納付加算税の適用はありません。)

④ いずれのケースでも「納付しなかったことについて正当な理由があると認められる場合」はなし(不納付加算税の適用はありません。)

※2 告知について

上記②の「告知を受けるまで」の「告知」は税務署からの連絡のことです。(はがきや電話で連絡があります。)「告知」を受ける前までに納付すれば、期限に遅れても5%で計算すると規定されています。しかし(税務調査等を受けたあとに)「『告知』があるな~」と予見して急いで納付しても、5%の適用はないと規定されています。

※3 一定の要件

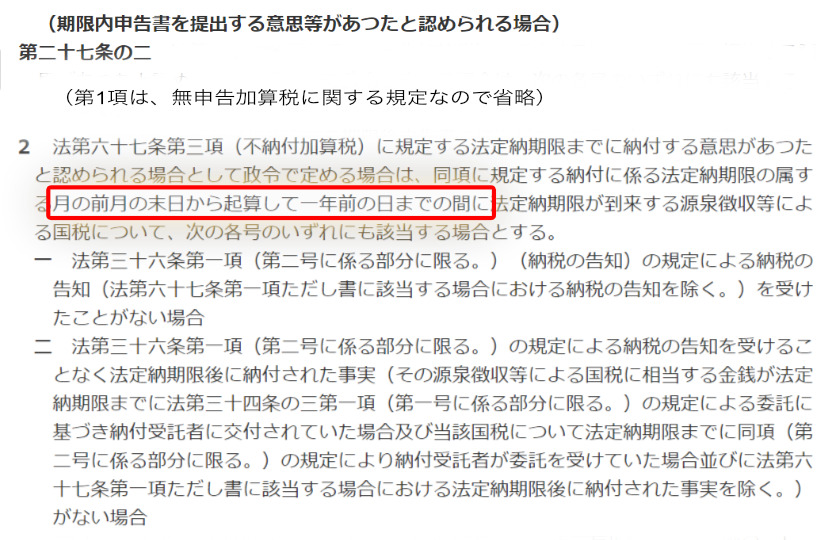

上記③の一定の要件は「その納付が法定納期限までに納付する意思があつたと認められる場合として政令で定める場合に該当してされたものであり、かつ、当該納付に係る源泉徴収による国税が法定納期限から一月を経過する日までに納付されたものであるとき」(国税通則法、第67条③)と規定されています。

ざっくりまとめると「納める意思があり」かつ、「期限後1ヶ月以内の納付」が要件となります。納める意思が認められる場合として「政令で定める場合」については、国税通則法施行令の「第27条の2②」に規定されています。

(期限内申告書を提出する意思等があつたと認められる場合)

第二十七条の二

ちょっとややこしいのですが、さっくりとまとめると、「その納付が(過去)1年の間で1回目の納付遅延で、1ヶ月以内に納付した場合」は救済され、税率がなしになるようです。

その他細かい運営指針は、国税庁の源泉所得税の不納付加算税の取扱いについて(事務運営指針)に記載がありますので、確認してみてください。

不納付加算税の算出方法

次に不納付加算税の具体的な計算方法を確認しておきます。

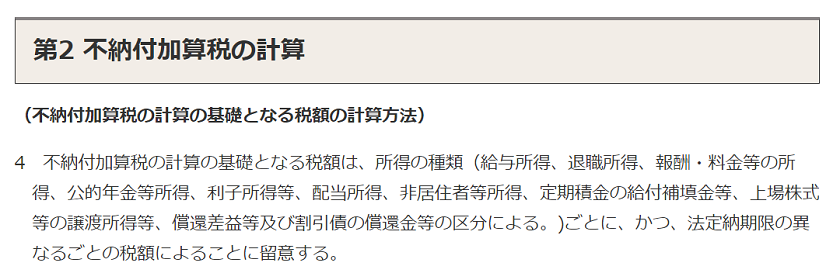

計算の基礎となる源泉所得税

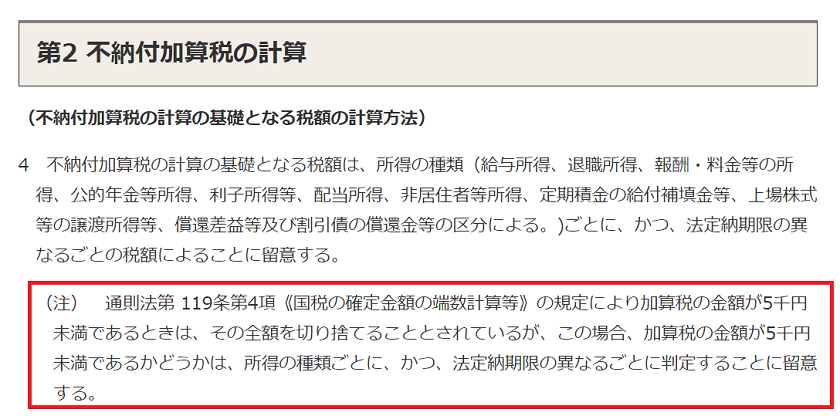

不納付加算税の計算の基礎となる源泉所得税は、所得の種類ごとかつ法定納期限の異なるごとに合計します。

端数の切捨てについて

不納付加算税の計算の結果、不納付加算税が5,000円未満になった場合は、その全額を切り捨てることになります。また、この切捨ての判断も所得の種類ごと、かつ、法定納期限の異なるごとに判定します。

不納付加算税の具体的な計算例

例) 本来、納付すべき給与等の源泉所得税の合計額が90,000円である場合

90,000×10%=9,000

② 自主的に納付した場合(過去1年以内に納付遅延はないが、法定納期限から1ヶ月以上遅れて納付。) 90,000×5%=4,500……5,000円未満のたま切捨て → 0円

例) 本来、納付すべき給与等の源泉所得税の合計額が110,000円である場合

110,000×10%=11,000

② 自主的に納付した場合(過去1年以内に納付遅延あり。) 110,000×5%=5,500

源泉所得税の合計額が1万円未満のだったら……

不納付加算税は、上記のとおり、所得の種類ごと、かつ、法定納期限が同じものごとに計算しますが、同じ種類で同じ法定納期限の源泉所得税の合計額が1万円未満の場合、不納付加算税が課されないケースがあるようです。

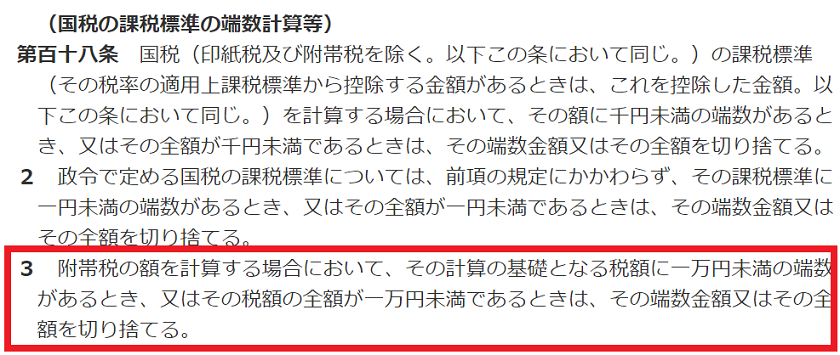

国税通則法118条3項に附帯税の規定があります。

不納付加算税はこの附帯税に該当します。この規定によれば、「計算の基礎となる税額(同じ種類で同じ法定納期限の)源泉所得税の合計額」が1万円未満であれば、不納付加算税が課されないことになります。

まとめ

不納付加算税が課税されないように、源泉所得税の納付期限を守れなかった場合でも、できるだけ速やかに納付しましょう。

■□◆◇ 編集後記 ◇◆□■

土日は納期の特例のチェック。遅れずに納付しましょう。