この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

平成28年度の税制改正により通勤手当の非課税限度額が15万円に改正されました。この改正は平成28年1月1日以後に支払われるべき通勤手当について適用されます。

関連記事 通勤手当の非課税限度額が15万円になった場合の通勤圏

(国税庁;通勤手当の非課税限度額の引上げについて(平成28年4月)(リンク切れ)より)

参考参考 国税庁;通勤手当の非課税限度額の引上げについて(平成28年4月)(リンク切れ)

参考 国税庁;通勤手当の非課税限度額の引上げ(PDF/269KB)(リンク切れ)

平成28年度の通勤手当の非課税限度額の改正内容

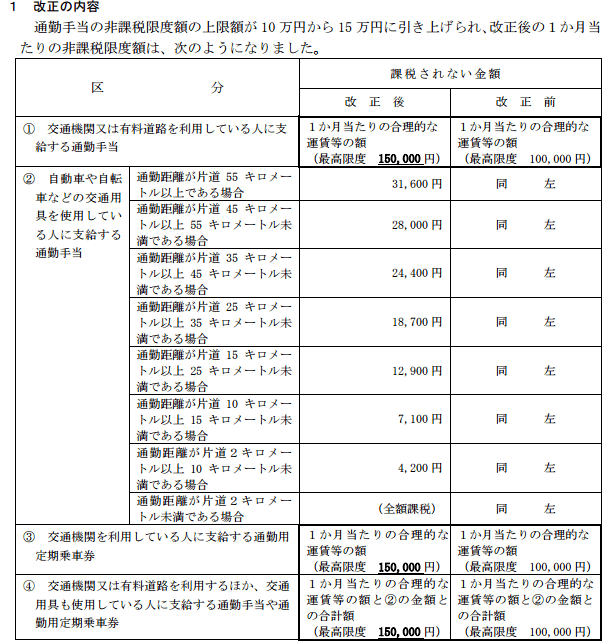

平成28年度の税制改正により次の表の区分のとおり、「課税されない金額」(非課税)の最高限度額が「10万円」から「15万円」に改正されました。

(国税庁;通勤手当の非課税限度額の引上げ(PDF/269KB)(リンク切れ)より。)

今回、自動車や自転車などの交通用具のみで通勤している人については、改正はありませんでした。(上の画像の②)

自動車や自転車を利用し、さらに定期乗車券を支給するケースについては、上の画像の④を参照してください。

関連記事 マイカーで通勤する従業員の通勤手当の非課税限度額は?(平成26年4月1日以降)

平成28年度の通勤手当の非課税限度額の適用関係

平成28年度の税制改正による通勤手当の非課税限度額(15万円)は、平成28年1月1日以後に支払われるべき通勤手当について適用されますが、次のようなものは適用されません。

(国税庁;通勤手当の非課税限度額の引上げ(PDF/269KB)(リンク切れ)より)

(1) 平成 27 年 12 月 31 日以前に支払われたもの

(2) 平成 27 年 12 月 31 日以前に支払われるべき通勤手当で、平成 28 年1月1日以後に支払わ れるもの

(3) (1)又は(2)の通勤手当の差額として追加支給されるもの

すでに支払われている通勤手当に関連する源泉徴収税額の精算について

年末調整で精算

平成28年度の税制改正による通勤手当の非課税限度額(15万円)は、平成28年1月1日以後に支払われるべき通勤手当について適用されますので、すでに支払われている通勤手当で、改正後の非課税限度額(15万円)を適用したところ、所得税等の源泉徴収額を精算する必要がある場合は、年末調整で精算することになります。(非課税限度額以下であれば影響はありません。)

(国税庁;通勤手当の非課税限度額の引上げ(PDF/269KB)(リンク切れ)より)

具体的なに精算手続きについては、「通勤手当の非課税限度額の引上げ(PDF/269KB)(リンク切れ)」に記載例が掲載されていますので参考にしてみてください。

(「正しく年調年税額が算出され、その計算根拠が何らかの方法で記録、保存されている」ことが重要ということです。)

退職により精算する機会がない場合

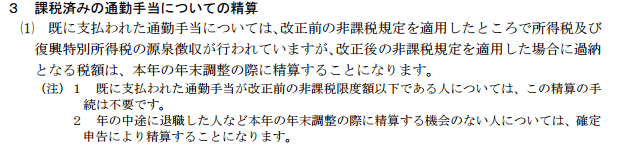

すでに退職されてしまった人で精算する機会がないケースは、確定申告により精算することになります。(上の画像の注の2)

すでに退職され、さらに源泉徴収票を交付してしまっている場合は、源泉徴収票を再交付する必要があります。(下の画像の注書き)

(国税庁;通勤手当の非課税限度額の引上げ(PDF/269KB)(リンク切れ)より)

4 給与所得の源泉徴収票の記入

給与所得の源泉徴収票の「支払金額」欄は、通勤手当のうち非課税となる部分の金額を除いて記入します。

(注) 年の中途に退職した人などに対し、既に給与所得の源泉徴収票を交付している場合には、「支 払金額」欄を訂正するとともに、「摘要」欄に「再交付」と表示した給与所得の源泉徴収票を作成し、再度交付します。

■□◆◇ 編集後記 ◇◆□■

関東はすっきりしない天気ですね。寒いし。