この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

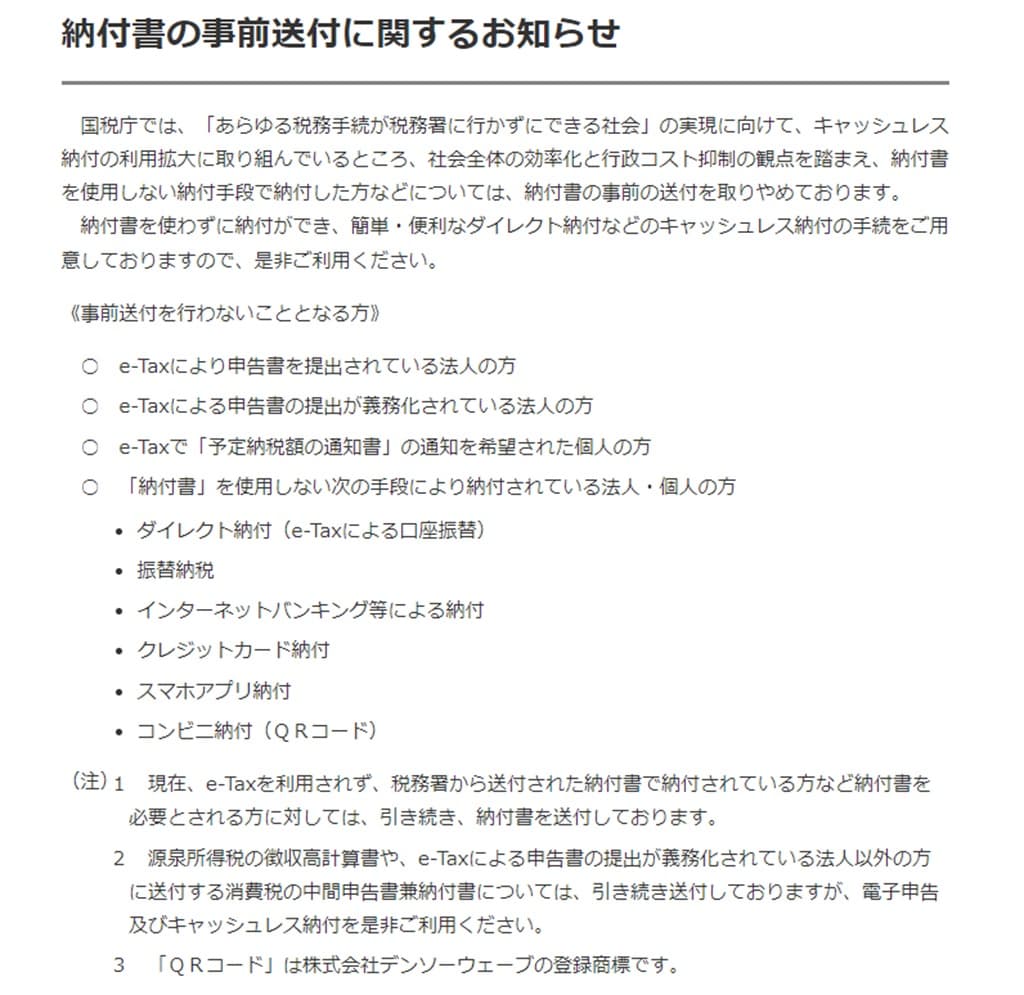

先日の「法人税の中間(予定)納付」の記事でも触れていますが、令和6年5月より、国税の納付書が送らてこなくなりました(※1)ので、消費税の中間申告の対象となる事業者にも、納付書が送られてこなくなります。

消費税の中間申告は、法人税とは判定基準が異なり、申告時期も法人税の中間申告の時期とは異なるケースがありますので、納付書が届かなくても申告、納税を忘れないように注意しましょう。(課税期間の特例制度や、任意の中間申告という制度がありますが、この記事では触れていません。)

※1 一定の要件を満たす事業者のみです。(納付書を送ってくるケースもあります。)

この記事は令和6年9月17日時点で確認することができる情報に基づき作成しております。法令等の改正があった場合は、記事内容と異なる取り扱いとなりますので、その時点での最新の法令等を確認してください。

● 参考 国税庁>No.6609 中間申告の方法 Web

● 参考 国税庁>納付書の事前送付に関するお知らせ Web

● 参考 e-GOV>消費税法(令和6年4月9日 施行、所得税法等の一部を改正する法律(令和六年法律第八号) Web

消費税の中間申告

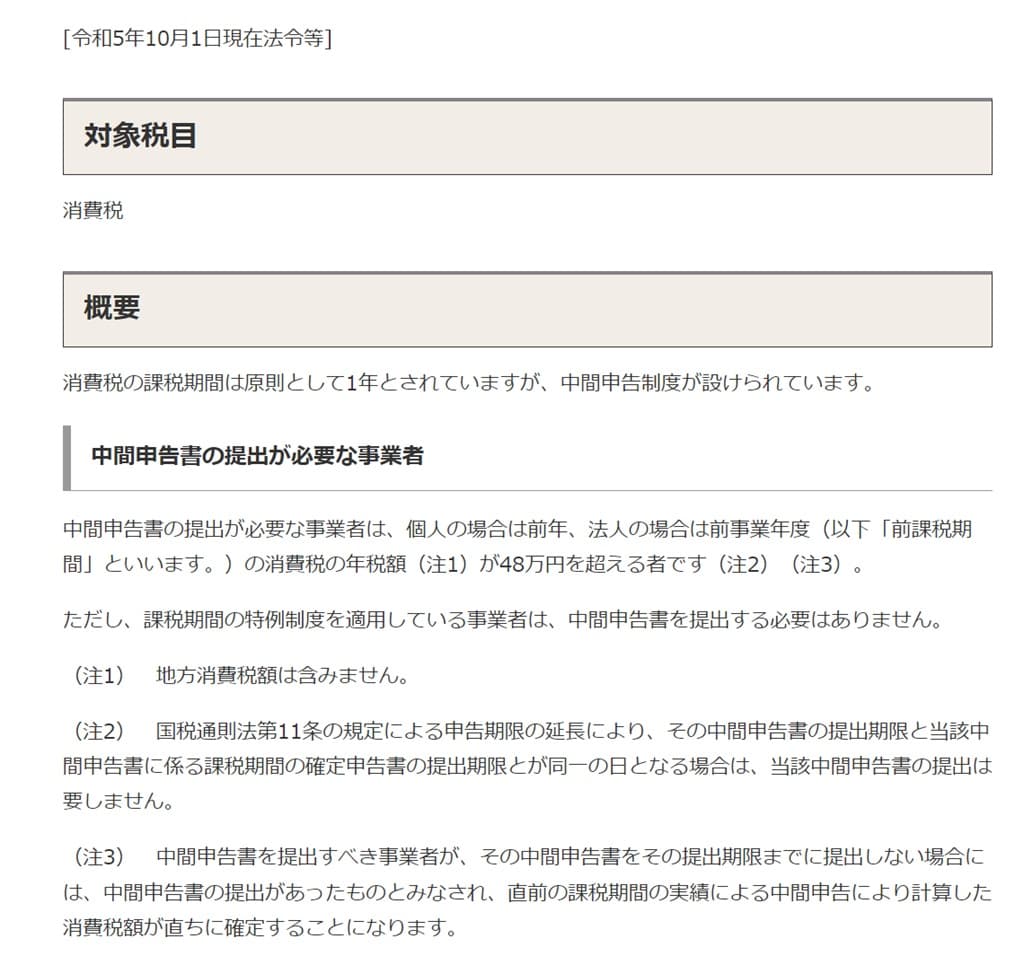

中間申告書の提出が必要な場合

消費税の中間申告の要否は、法人の場合は前事業年度、個人の場合は前年の消費税の年税額に基づき、判定します。

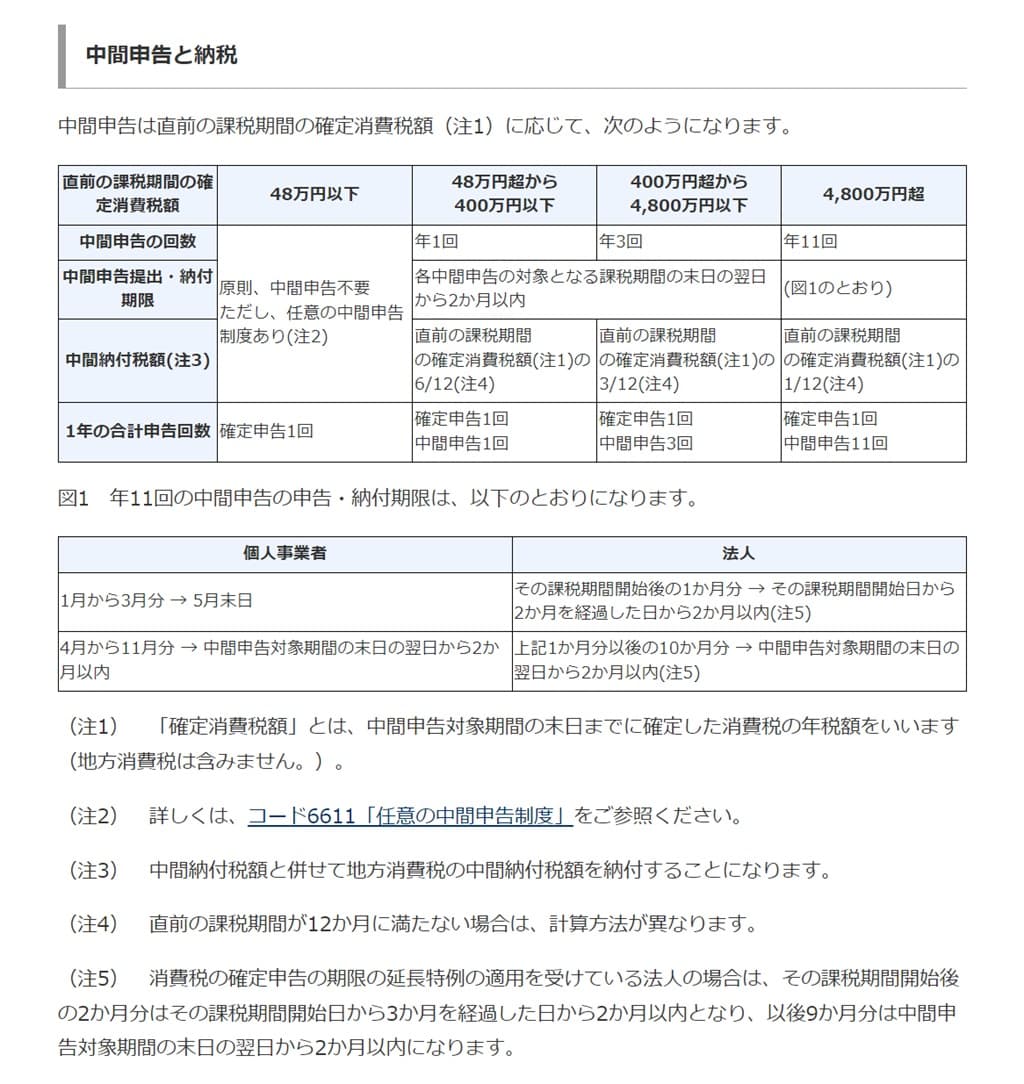

消費税の中間申告の要否、回数等

消費税の年税額(直前の課税期間の確定消費税額)に応じて、申告回数が、年1回、年3回、年11回のケースがあります。具体的には、次の引用画像の表でご確認ください。

仮決算に基づく申告、納付

上記の直前の課税期間の年税額に基づき中間申告をする方法以外に、仮決算に基づき申告、納付することもできます。(この場合、その中間申告の対象期間の申告書の最終値(税額)がマイナスになっても、還付を受けることはできません。国税庁「No.6609 中間申告の方法」より。)

納付書が届かない

令和6年5月以降、国税庁は、一定の要件を満たす事業者に対し、納付書の事前送付を取りやめています。

納付書が届かないため、ダイレクト納付、QRコードを利用した納付、税務署に納付書を取りに行って納付など、納税者が自ら動いて納付しなければなりません。

個人的にはダイレクト納付をお勧めしていますが、期限までに納付できれば、どの方法でも良いと思います。

■□◆◇ 編集後記 ◇◆□■

今年の夏の暑さもそろそろ終わりそうです。快適な秋になることを期待しています。