この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。

税理士のかわべです。

令和7年度の税制改正により、現行制度の輸出物品販売場制度が、令和8年11月以降、「リファンド方式」へ見直され、実施される予定です。

この記事は、令和7年5月26日時点で確認することができる情報に基づき作成しています。法令等の改正があった場合は、記事通りの取り扱いにはならないケースもありますので、国税庁の公式サイト等で最新の情報をご確認ください。

● 参考 国税庁;輸出物品販売場制度のリファンド方式への見直しWeb

● 参考 国税庁;【令和7年度税制改正リーフレット】「輸出物品販売場制度は令和8年11月からリファンド方式に移行します」(令和7年4月)(PDF/1,478KB) PDF

● 参考 国税庁;輸出物品販売場制度の概要Web

● 参考 国税庁;輸出物品販売場制度について(令和5年4月)(令和7年5月改訂)(PDF/466KB) PDF

● 参考 国税庁;不正な免税110番 ~STOP!免税店制度の不正利用~Web

● 参考 国税庁;「不正な免税110番~STOP!免税店制度の不正利用~」(令和6年5月) (令和7年5月改訂)(PDF/398KB) PDF

● 参考 e-Gov>消費税法 Web

目次 表示

輸出物品販売場制度のリファンド方式への見直し

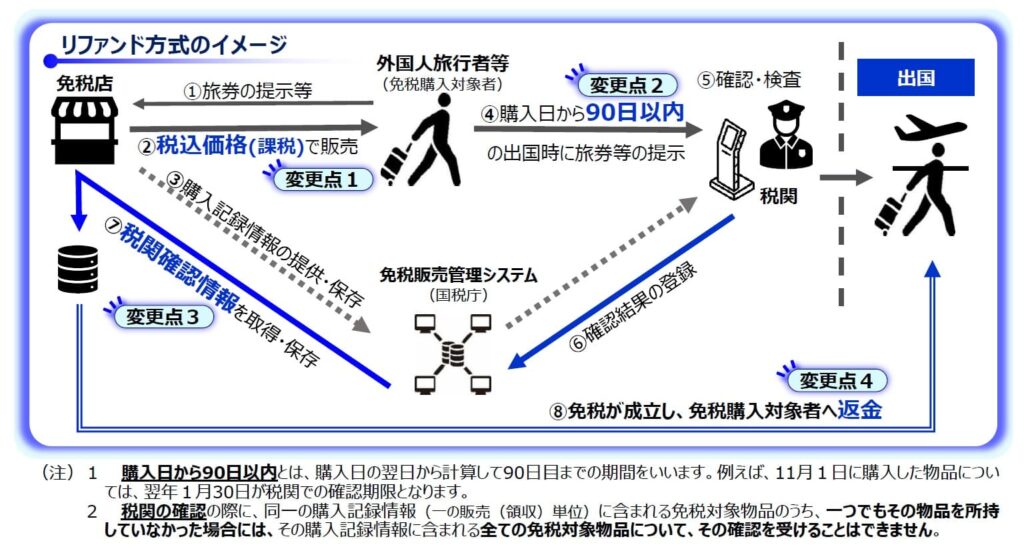

リファンド方式(令和8年11月~)のイメージ

令和8年11月~

リファンド方式は「税込み価格で購入した物品について、購入日から90日以内に、税関等で一定の手続きをして出国した免税購入対象者へ、消費税相当額を返金する」という方式です。

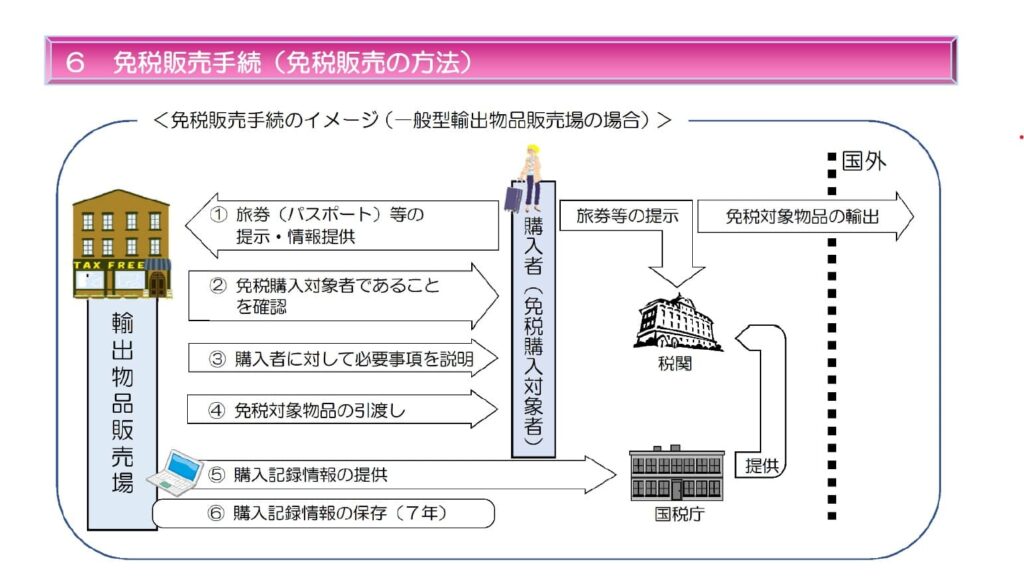

現行制度の免税販売手続のイメージ

現行の輸出物品販売場制度の免税販売手続きは、許可を受けている輸出物品販売場(いわゆる「免税店」)で、旅券等の提示など一定の手続きをした者が、税抜き価格で物品を購入できる方式です。

輸出物品販売場制度の問題点

現行の輸出物品販売場制度は「不正な免税購入(転売目的での免税購入)」が大きな問題となっています。

国税庁でもリーフレットを作成し、注意を呼び掛けています。

~STOP!免税店制度の不正利用~

不正利用については、国税庁の「不正な免税110番 ~STOP!免税店制度の不正利用~」で情報提供をすることができます。

まとめ

リファンド方式の実施時期は、まだ少し先となりますが、免税店の経営者は、事前に情報を集めて、実施に備えておいた方が良いでしょう。

旅行者の方にとっては、ちょっと不便になるかも知れませんが、改正をしなければいけないほど不正利用が多いという事実があるということだと思います。

免税店の売上への影響がどれぐらいになるか、気になるところです。。

■□◆◇ 編集後記 ◇◆□■

週末、関東は、雨でしたが、気温が低い分、まだ嫌な雨ではないですね。