この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

サラリーマンが副業をした場合(※1)、所得税の確定申告は必要でしょうか?

この記事では、サラリーマンが副業をした場合の所得税の確定申告について記載します。(「死亡又は出国の場合の確定申告」については触れません。住民税の確定申告については、ちょっとだけ触れます。)

「20万円……」の判断基準にすぐに飛びついてしまい、住民税の確定申告を忘れてしまったり、還付や損失の申告ができたのにも関わらず、申告していないケースもあるようです。

毎年、しっかりと確認しましょう。

1か所の職場から定期的に給与の支払いを受けているサラリーマン(給与所得者)で、給与所得以外に収入を得ているケースを想定しています。

この記事で取り扱わないケース

・ 非居住者のケース

・ 給与を2か所以上から受けるケース

・ 年の中途で死亡又は出国したケース

(サラリーマンが副業をした場合)

□ 確定申告が必要なケースとは?

□ 確定申告が不要なケースとは?

□ 確定申告が不要なケースで確定申告書を提出することを検討すべきケースとは?

国税庁;平成30年分 確定申告特集>確定申告に関する情報>申告書の提出が必要な方 WebNo.2250 損益通算 Web

国税庁;No.2070 青色申告制度 Web

練馬区;くらし・手続き>税金>住民税(概要・計算方法)>住民税の申告について Web

サラリーマンが副業をした場合の確定申告

サラリーマンが副業で収入を得た場合、所得税の確定申告をしなければならない可能性があります。

あくまで可能性です。

実際に確定申告書を提出する必要があるかどうかは、個々のケースで異なるため個別に判断しなければなりません。(この記事を読んで判断の参考にしてください。)

所得税の確定申告とは?

最初に所得税法の条文の見出しを確認しておきます。

この記事は、普段、税法に触れることの少ないサラリーマンの方向けに書いていますので、条文を詳しく見ることはしませんが、条文の見出しがわかりやすいかと思いますので、ここで見ておきます。

(興味がある方は、この記事の下部に120条から123条までの条文を引用しておきますのでご参照ください。)

第一款 確定申告

第120条(確定所得申告)

第121条(確定所得申告を要しない場合)

第122条(還付等を受けるための申告)

第123条(確定損失申告)

第二款 死亡又は出国の場合の確定申告

第124条(確定申告書を提出すべき者等が死亡した場合の確定申告)

第125条(年の中途で死亡した場合の確定申告)

第126条(確定申告書を提出すべき者等が出国をする場合の確定申告)

第127条(年の中途で出国をする場合の確定申告)

サラリーマンの方が副業をした場合は、上の引用のどれかに当てはまることになります。ざっくりとまとめると次の通りです。(この記事では「死亡又は出国の場合の確定申告」については触れません。)

□ 確定申告が不要なケース

□ 確定申告が不要なケースで、確定申告書を提出することを検討すべきケース(還付等を受けるケース、損失申告のケース)

どれに当てはまる可能性があるのかを以下で説明していきます。

確定申告が必要なケース

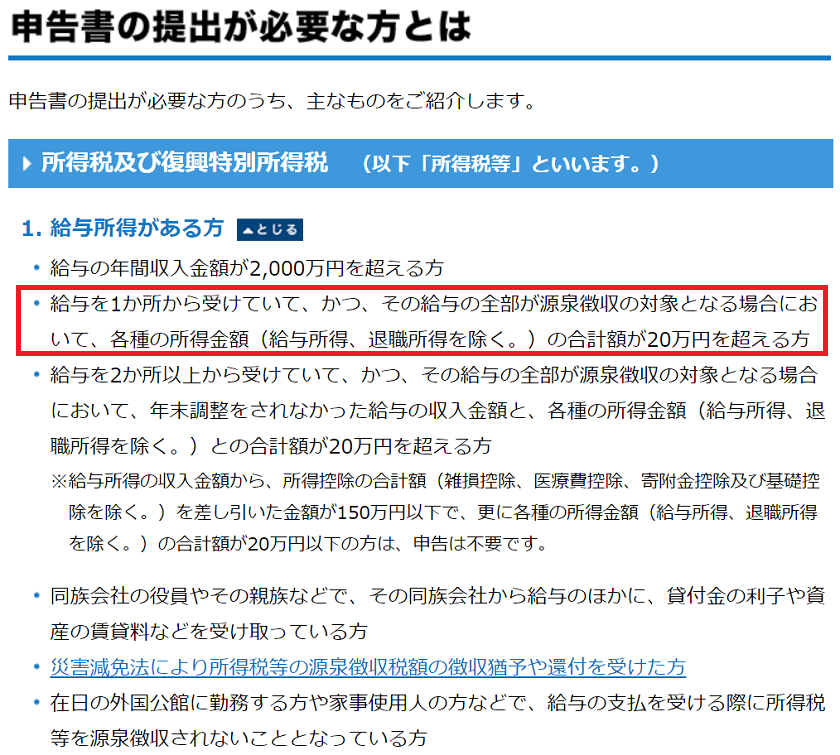

サラリーマン(給与所得者)の確定申告については、国税庁の平成30年分 確定申告特集に「申告書の提出が必要な方」というページに「1.給与所得のある方」として記載がありますので、引用しておきます。

サラリーマンで副業をしている場合、この記事では「1か所の職場から定期的に給与の支払いを受けているサラリーマン(給与所得者)」を想定しているため、上の引用画像の赤色の枠囲み部分のとおり、副業の所得金額(※2)が20万円を超えるケースは、確定申告をする必要があることになります。

「所得金額」は、ざっくり説明すると「収入から経費等を差し引いた残りの金額」のことです。

確定申告をしなくても良いケース

サラリーマンで副業をしている場合、上の「確定申告が必要なケース」の逆で「副業の所得金額が20万円以下のケース」では、確定申告をしなくても良いことになります。

しかし、注意点があります。

所得税以外に住民税の確定申告が必要かどうかを検討しなければなりません。

本来、所得税と住民税は、それぞれに確定申告が必要かどうかを検討しなければいけないのです。多くのケースで所得税の確定申告をすることになり、住民税の確定申告については意識していないのです。(私も税務に深くかかわるまでは、知らなかったです。)

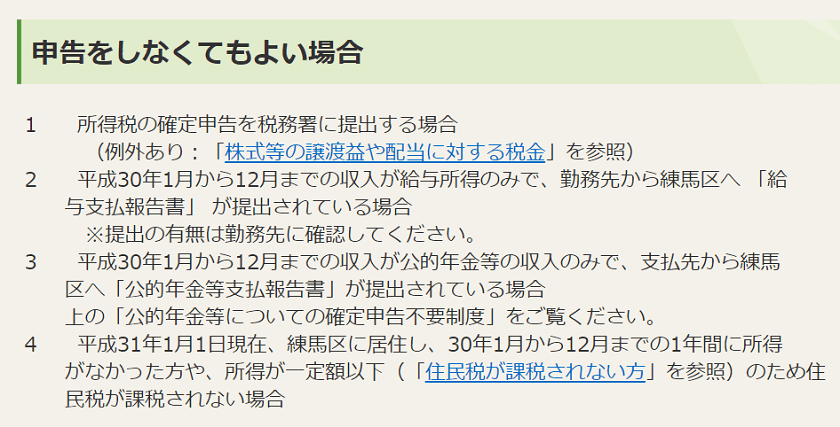

例えば、東京都の練馬区の公式サイトには「申告をしなくてもよい場合」として次のように記載されています。

上の引用画像のとおり、「(住民税の)申告をしなくてもよい場合」には20万円という判断基準は記載されていません。よって、サラリーマンが副業で収入を得ている場合は、「住民税が課税されない場合」を除いて、住民税の確定申告が必要となります。(お住まいの市区町村等に提出することになります。詳しくは、お住まいの市区町村の公式サイト等で確認してください。)

確定申告が不要なケースで確定申告書を提出することを検討すべきケース

サラリーマンで副業をしている場合、所得税の確定申告をしなくても良いケースに該当するケースでも、次のようなケースでは、確定申告書を提出するかどうかを検討した方がよいでしょう。

副業で損失が出て、源泉徴収税額が還付になる可能性があるケース

それぞれのケースをざっくりと確認しておきます。

医療費控除など所得控除があるケース

年末調整で受けることができない医療費控除などの適用を受けることにより、源泉徴収税額が還付になるかも知れません。

ただし、確定申告をする場合、20万円以下の副業についても申告しなければなりません。

よって、医療費控除の額と副業の所得を比較検討しないといけません。

副業で損失が出ているケース

事業所得や不動産所得など一定の所得に該当する副業を営んでいて、収入から経費を差し引いて損失となっている場合は、給与所得と損益通算(プラスとマイナスを相殺)することができ、源泉徴収税額の還付を受けられるかも知れません。

LINK 国税庁;No.2250 損益通算 Web

また、青色申告をしている人は、「損益通算の規定を適用してもなお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除」(※3)することができるかも知れません。

※3 LINK 国税庁;No.2070 青色申告制度>4 青色申告の特典>「(4) 純損失の繰越しと繰戻し Web」より。

まとめ

サラリーマンが副業をしている場合の所得税の確定申告については、繰り返しになりますが、個々のケースによって異なるため、毎年、慎重に判断をする必要があります。

所得税の確定申告が必要なのか?、不要なのか?、不要でも還付を受けることができるのか?、また、住民税の確定申告は必要なのか?をしっかりと検討してください。

所得税の条文

e-Gov;

所得税法(昭和四十年法律第三十三号)施行日: 平成三十一年四月一日最終更新: 平成三十年三月三十一日公布(平成三十年法律第七号)改正より

第120条から第123条まで

(確定所得申告)

第百二十条 居住者は、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が第二章第四節(所得控除)の規定による雑損控除その他の控除の額の合計額を超える場合において、当該総所得金額、退職所得金額又は山林所得金額からこれらの控除の額を第八十七条第二項(所得控除の順序)の規定に準じて控除した後の金額をそれぞれ課税総所得金額、課税退職所得金額又は課税山林所得金額とみなして第八十九条(税率)の規定を適用して計算した場合の所得税の額の合計額が配当控除の額を超えるときは、第百二十三条第一項(確定損失申告)の規定による申告書を提出する場合を除き、第三期(その年の翌年二月十六日から三月十五日までの期間をいう。以下この節において同じ。)において、税務署長に対し、次に掲げる事項を記載した申告書を提出しなければならない。

一 その年分の総所得金額、退職所得金額及び山林所得金額並びに第二章第四節の規定による雑損控除その他の控除の額並びに課税総所得金額、課税退職所得金額及び課税山林所得金額又は純損失の金額

二 第九十条第一項(変動所得及び臨時所得の平均課税)の規定の適用を受ける場合には、その年分の変動所得の金額及び臨時所得の金額並びに同条第三項に規定する平均課税対象金額

三 第一号に掲げる課税総所得金額、課税退職所得金額及び課税山林所得金額につき第三章(税額の計算)の規定を適用して計算した所得税の額

四 前号に掲げる所得税の額の計算上控除しきれなかつた外国税額控除の額がある場合には、その控除しきれなかつた金額

五 第一号に掲げる総所得金額若しくは退職所得金額又は純損失の金額の計算の基礎となつた各種所得につき源泉徴収をされた又はされるべき所得税の額(当該所得税の額のうちに、第百二十七条第一項から第三項まで(年の中途で出国をする場合の確定申告)の規定による申告書を提出したことにより、又は当該申告書に係る所得税につき更正若しくは決定を受けたことにより還付される金額その他政令で定める金額がある場合には、当該金額を控除した金額。以下この項において「源泉徴収税額」という。)がある場合には、第三号に掲げる所得税の額からその源泉徴収税額を控除した金額

六 前号に掲げる金額の計算上控除しきれなかつた源泉徴収税額がある場合には、その控除しきれなかつた金額

七 その年分の予納税額がある場合には、第三号に掲げる所得税の額(源泉徴収税額がある場合には、第五号に掲げる金額)から当該予納税額を控除した金額

八 前号に掲げる金額の計算上控除しきれなかつた予納税額がある場合には、その控除しきれなかつた金額

九 第一号に掲げる総所得金額の計算の基礎となつた各種所得の金額のうちに譲渡所得の金額、一時所得の金額、雑所得の金額、雑所得に該当しない変動所得の金額又は雑所得に該当しない臨時所得の金額がある場合には、これらの金額及び一時所得、雑所得又は雑所得に該当しない臨時所得について源泉徴収をされた又はされるべき所得税の額

十 その年において特別農業所得者である場合には、その旨

十一 第一号から第九号までに掲げる金額の計算の基礎その他財務省令で定める事項

2 前項第七号及び第八号に規定する予納税額とは、次に掲げる税額の合計額(当該税額のうちに、第百二十七条第一項から第三項までの規定による申告書を提出したことにより、又は当該申告書に係る所得税につき更正若しくは決定を受けたことにより還付される金額がある場合には、当該金額を控除した金額)をいう。

一 予定納税額

二 その年において第百二十七条第一項の規定に該当して、第百三十条(出国の場合の確定申告による納付)又は国税通則法第三十五条第二項(期限後申告等による納付)の規定により納付した又は納付すべき所得税の額

3 次の各号に掲げる居住者が第一項の規定による申告書を提出する場合には、政令で定めるところにより、当該各号に定める書類を当該申告書に添付し、又は当該申告書の提出の際提示しなければならない。

一 第一項の規定による申告書に雑損控除、社会保険料控除(第七十四条第二項第五号(社会保険料控除)に掲げる社会保険料に係るものに限る。)、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除又は寄附金控除に関する事項の記載をする居住者 これらの控除を受ける金額の計算の基礎となる金額その他の事項を証する書類

二 第一項の規定による申告書に、第八十五条第二項又は第三項(扶養親族等の判定の時期等)の規定による判定をする時の現況において非居住者である親族に係る障害者控除、配偶者控除、配偶者特別控除又は扶養控除に関する事項の記載をする居住者 これらの控除に係る非居住者である親族が当該居住者の親族に該当する旨を証する書類及び当該非居住者である親族が当該居住者と生計を一にすることを明らかにする書類

三 第一項の規定による申告書に、第二条第一項第三十二号ロ又はハ(定義)に掲げる者に係る勤労学生控除に関する事項の記載をする居住者 これらの者に該当する旨を証する書類

四 その年において第四編第二章(給与所得に係る源泉徴収)、第三章(退職所得に係る源泉徴収)又は第三章の二(公的年金等に係る源泉徴収)の規定により源泉徴収をされる給与所得、退職所得又は第三十五条第三項(公的年金等の定義)に規定する公的年金等に係る雑所得を有する居住者 第二百二十六条第一項から第三項まで及び第四項ただし書(源泉徴収票)の規定により交付される源泉徴収票

4 第一項の規定による申告書に医療費控除に関する事項の記載をする居住者が当該申告書を提出する場合には、次に掲げる書類を当該申告書に添付しなければならない。

一 当該申告書に記載した医療費控除を受ける金額の計算の基礎となる第七十三条第二項(医療費控除)に規定する医療費(次項において「医療費」という。)の額その他の財務省令で定める事項(以下この項において「控除適用医療費の額等」という。)の記載がある明細書(次号に掲げる書類が当該申告書に添付された場合における当該書類に記載された控除適用医療費の額等に係るものを除く。)

二 高齢者の医療の確保に関する法律第七条第二項(定義)に規定する保険者又は同法第四十八条(広域連合の設立)に規定する後期高齢者医療広域連合の当該居住者が支払つた医療費の額を通知する書類として財務省令で定める書類で、控除適用医療費の額等の記載があるもの

5 税務署長は、前項の申告書の提出があつた場合において、必要があると認めるときは、当該申告書を提出した者(以下この項において「医療費控除適用者」という。)に対し、当該申告書に係る確定申告期限(当該申告書が国税通則法第六十一条第一項第二号(延滞税の額の計算の基礎となる期間の特例)に規定する還付請求申告書である場合には、当該申告書の提出があつた日)の翌日から起算して五年を経過する日(同日前六月以内に同法第二十三条第一項(更正の請求)の規定による更正の請求があつた場合には、当該更正の請求があつた日から六月を経過する日)までの間、前項第一号に掲げる書類に記載された医療費につきこれを領収した者のその領収を証する書類の提示又は提出を求めることができる。この場合において、この項前段の規定による求めがあつたときは、当該医療費控除適用者は、当該書類を提示し、又は提出しなければならない。

6 その年において不動産所得、事業所得又は山林所得を生ずべき業務を行う居住者が第一項の規定による申告書を提出する場合(当該申告書が青色申告書である場合を除く。)には、財務省令で定めるところにより、これらの所得に係るその年中の総収入金額及び必要経費の内容を記載した書類を当該申告書に添付しなければならない。

7 その年において非永住者であつた期間を有する居住者が第一項の規定による申告書を提出する場合には、その者の国籍、国内に住所又は居所を有していた期間その他の財務省令で定める事項を記載した書類を当該申告書に添付しなければならない。

8 第一項の規定により提出する申告書が第百三十八条第一項(源泉徴収税額等の還付)又は第百三十九条第一項若しくは第二項(予納税額の還付)の規定による還付を受けるためのものである場合における第一項の規定の適用については、同項中「翌年二月十六日」とあるのは、「翌年一月一日」とする。

(確定所得申告を要しない場合)

第百二十一条 その年において給与所得を有する居住者で、その年中に支払を受けるべき第二十八条第一項(給与所得)に規定する給与等(以下この項において「給与等」という。)の金額が二千万円以下であるものは、次の各号のいずれかに該当する場合には、前条第一項の規定にかかわらず、その年分の課税総所得金額及び課税山林所得金額に係る所得税については、同項の規定による申告書を提出することを要しない。ただし、不動産その他の資産をその給与所得に係る給与等の支払者の事業の用に供することによりその対価の支払を受ける場合その他の政令で定める場合は、この限りでない。

一 一の給与等の支払者から給与等の支払を受け、かつ、当該給与等の全部について第百八十三条(給与所得に係る源泉徴収義務)又は第百九十条(年末調整)の規定による所得税の徴収をされた又はされるべき場合において、その年分の利子所得の金額、配当所得の金額、不動産所得の金額、事業所得の金額、山林所得の金額、譲渡所得の金額、一時所得の金額及び雑所得の金額の合計額(以下この項において「給与所得及び退職所得以外の所得金額」という。)が二十万円以下であるとき。

二 二以上の給与等の支払者から給与等の支払を受け、かつ、当該給与等の全部について第百八十三条又は第百九十条の規定による所得税の徴収をされた又はされるべき場合において、イ又はロに該当するとき。

イ 第百九十五条第一項(従たる給与についての扶養控除等申告書)に規定する従たる給与等の支払者から支払を受けるその年分の給与所得に係る給与等の金額とその年分の給与所得及び退職所得以外の所得金額との合計額が二十万円以下であるとき。

ロ イに該当する場合を除き、その年分の給与所得に係る給与等の金額が百五十万円と社会保険料控除の額、小規模企業共済等掛金控除の額、生命保険料控除の額、地震保険料控除の額、障害者控除の額、寡婦(寡夫)控除の額、勤労学生控除の額、配偶者控除の額、配偶者特別控除の額及び扶養控除の額との合計額以下で、かつ、その年分の給与所得及び退職所得以外の所得金額が二十万円以下であるとき。

2 その年において退職所得を有する居住者は、次の各号のいずれかに該当する場合には、前条第一項の規定にかかわらず、その年分の課税退職所得金額に係る所得税については、同項の規定による申告書を提出することを要しない。

一 その年分の退職所得に係る第三十条第一項(退職所得)に規定する退職手当等(以下この項において「退職手当等」という。)の全部について第百九十九条(退職所得に係る源泉徴収義務)及び第二百一条第一項(退職所得に係る源泉徴収税額)の規定による所得税の徴収をされた又はされるべき場合

二 前号に該当する場合を除き、その年分の課税退職所得金額につき第八十九条(税率)の規定を適用して計算した所得税の額がその年分の退職所得に係る退職手当等につき源泉徴収をされた又はされるべき所得税の額以下である場合

3 その年において第三十五条第三項(雑所得)に規定する公的年金等(以下この条において「公的年金等」という。)に係る雑所得を有する居住者で、その年中の公的年金等の収入金額が四百万円以下であるものが、その公的年金等の全部(第二百三条の六(源泉徴収等を要しない公的年金等)の規定の適用を受けるものを除く。)について第二百三条の二(公的年金等に係る源泉徴収義務)の規定による所得税の徴収をされた又はされるべき場合において、その年分の公的年金等に係る雑所得以外の所得金額(利子所得の金額、配当所得の金額、不動産所得の金額、事業所得の金額、給与所得の金額、山林所得の金額、譲渡所得の金額、一時所得の金額及び公的年金等に係る雑所得以外の雑所得の金額の合計額をいう。)が二十万円以下であるときは、前条第一項の規定にかかわらず、その年分の課税総所得金額又は課税山林所得金額に係る所得税については、同項の規定による申告書を提出することを要しない。

(還付等を受けるための申告)

第百二十二条 居住者は、その年分の所得税につき第百二十条第一項第四号、第六号又は第八号(確定所得申告)に掲げる金額がある場合には、同項の規定による申告書を提出すべき場合及び次条第一項の規定による申告書を提出することができる場合を除き、第百三十八条第一項(源泉徴収税額等の還付)又は第百三十九条第一項若しくは第二項(予納税額の還付)の規定による還付を受けるため、税務署長に対し、第百二十条第一項各号に掲げる事項を記載した申告書を提出することができる。この場合において、その年において支払を受けるべき第二十八条第一項(給与所得)に規定する給与等で第百九十条(年末調整)の規定の適用を受けたものを有する居住者が、当該給与等に係る第百二十条第三項第四号に定める源泉徴収票を添付して当該申告書を提出するときは、同条第一項各号に掲げる事項のうち財務省令で定めるものについては、財務省令で定める記載によることができる。

2 居住者は、第百二十条第一項の規定による申告書を提出すべき場合及び前項又は次条第一項の規定による申告書を提出することができる場合に該当しない場合においても、その年の翌年分以後の各年分の所得税について第九十五条第二項又は第三項(外国税額の控除不足額の繰越し等)の規定の適用を受けるため必要があるときは、税務署長に対し、第百二十条第一項各号に掲げる事項を記載した申告書を提出することができる。

3 第百二十条第三項から第七項までの規定は、前二項の規定による申告書の提出について準用する。

(確定損失申告)

第百二十三条 居住者は、次の各号のいずれかに該当する場合において、その年の翌年以後において第七十条第一項若しくは第二項(純損失の繰越控除)若しくは第七十一条第一項(雑損失の繰越控除)の規定の適用を受け、又は第百四十二条第二項(純損失の繰戻しによる還付)の規定による還付を受けようとするときは、第三期において、税務署長に対し、次項各号に掲げる事項を記載した申告書を提出することができる。

一 その年において生じた純損失の金額がある場合

二 その年において生じた雑損失の金額がその年分の総所得金額、退職所得金額及び山林所得金額の合計額を超える場合

三 その年の前年以前三年内の各年において生じた純損失の金額及び雑損失の金額(第七十条第一項若しくは第二項又は第七十一条第一項の規定により前年以前において控除されたもの及び第百四十二条第二項の規定により還付を受けるべき金額の計算の基礎となつたものを除く。次項第二号において同じ。)の合計額が、これらの金額を控除しないで計算した場合のその年分の総所得金額、退職所得金額及び山林所得金額の合計額を超える場合

2 前項の規定による申告書の記載事項は、次に掲げる事項とする。

一 その年において生じた純損失の金額及び雑損失の金額

二 その年の前年以前三年内の各年において生じた純損失の金額及び雑損失の金額

三 その年において生じた雑損失の金額がある場合には、その年分の総所得金額、退職所得金額及び山林所得金額の合計額

四 第二号に掲げる純損失の金額又は雑損失の金額がある場合には、これらの金額を控除しないで計算した場合のその年分の総所得金額、退職所得金額及び山林所得金額の合計額

五 第七十条第一項若しくは第二項又は第七十一条第一項の規定により翌年以後において総所得金額、退職所得金額及び山林所得金額の計算上控除することができる純損失の金額及び雑損失の金額

六 その年において第九十五条(外国税額控除)の規定による控除をされるべき金額がある場合には、当該金額

七 第一号に掲げる純損失の金額又は第三号若しくは第四号に掲げる総所得金額若しくは退職所得金額の計算の基礎となつた各種所得に係る第百二十条第一項第五号(確定所得申告)に規定する源泉徴収税額がある場合には、当該源泉徴収税額

八 その年分の第百二十条第二項に規定する予納税額がある場合には、当該予納税額

九 第一号から第五号までに掲げる金額の計算の基礎その他財務省令で定める事項

3 第百二十条第三項から第七項までの規定は、第一項の規定による申告書の提出について準用する。

■□◆◇ 編集後記 ◇◆□■

今日は朝から東京税理士会へ。欲しい書籍がいっぱいでしたが、源泉所得税と改正民法の書籍を購入しまhした。