この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

法人税の申告書の見方を解説します。今日は、別表五(二)「租税公課の納付状況等に関する明細書」について解説します。

別表の番号は、用紙の右上に記載されています。

別表五(二)を見て、次の設問に答えられるようになりましょう。

この記事で取り扱う法人税申告書の別表については、次の国税庁の公式サイトからダウンロードしてください。

LINK 国税庁;法人税及び地方法人税の申告(法人税申告書別表等)>平成30年4月から平成31年3月の間に提供した法人税等各種別表関係(平成30年4月1日以後終了事業年度等又は連結事業年度等分) Web

平成31年4月1日以後終了事業年度等に対応した別表も国税庁の公式サイトに公表されています。

LINK 国税庁;法人税及び地方法人税の申告(法人税申告書別表等)>平成31年4月以降に提供した法人税等各種別表関係(平成31年4月1日以後終了事業年度等又は連結事業年度等分) Web

[topic color=”green” title=”この記事の対象となる法人等”]

● 普通法人

● 青色申告法人

● 平成30年4月1日[emphasis]以後開始[/emphasis]の事業年度

● 確定申告(修正申告等は想定外)

[/topic]

法人税申告書別表五(二)「租税公課の納付状況等に関する明細書」とは

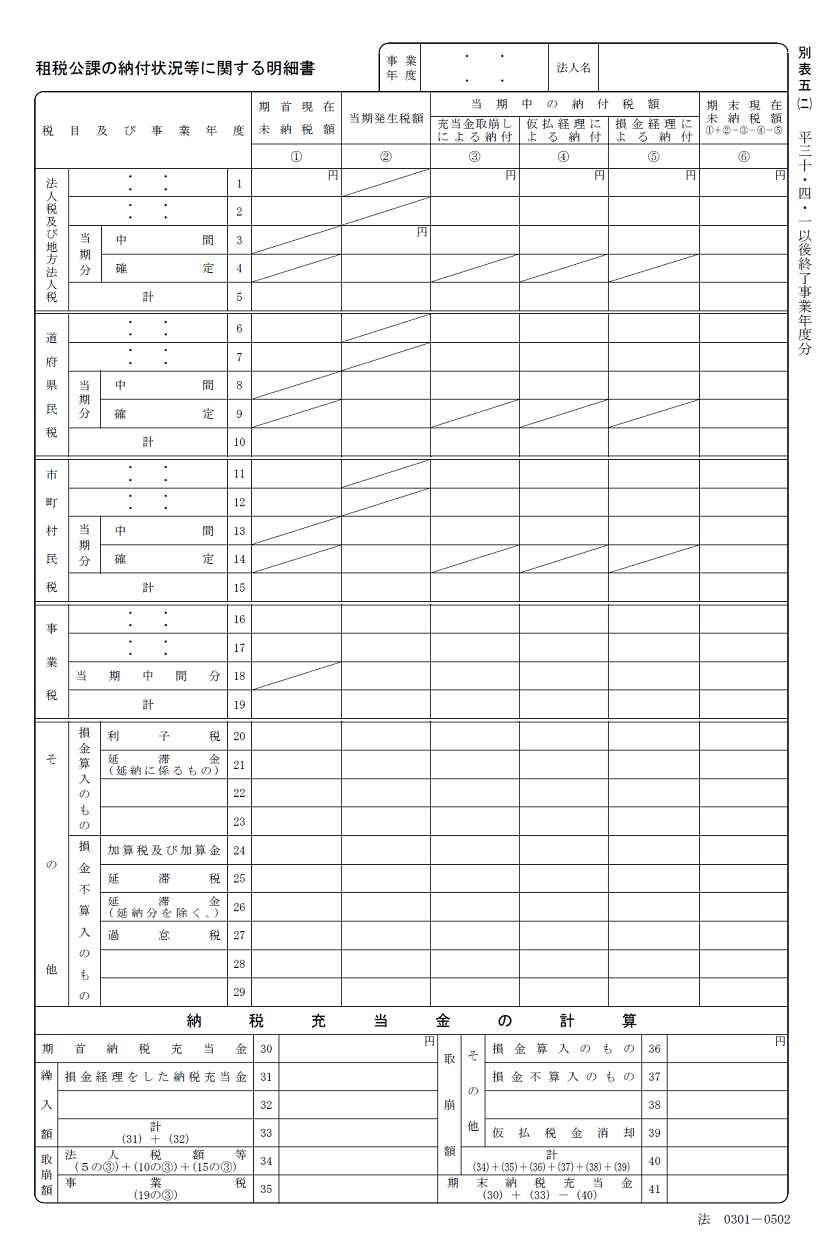

別表五(二)の名称は、「租税公課の納付状況等に関する明細書」といいます。

この名称のとおり租税公課の納付状況等が記載された明細書ということになります。

租税公課は、ざっくりと「税金」と考えて問題ありません。

また、別表五(二)の下部には「納税充当金の計算」という区分があります。

納税充当金は、納税のためにあらかじめ準備しておく充当金のことで、会社によっては「未払法人税」や「未払法人税等」という名称を使用していることもあります。

別表五(二)は「税金」と「納税充当金」の増減を記載する明細書となります。

[/yoko2 responsive]

別表五(二)をざっくりと区分

繰り返しになりますが、別表五(二)は、「税金」と「納税充当金」の増減を記載する明細書となりますが、国税庁の平成30年版 法人税申告書・地方法人税申告書の記載の手引の「別表五(二) 租税公課の納付状況等に関する明細書」には、「……法人税等の税額の発生及び納付の状況並びに納税充当金の積立て又は取崩しの状況を明らかにするため……」と記載されています。

つまり「税額の発生及び納付の状況」と「納税充当金の積立て又は取崩しの状況」を、記載することになります。

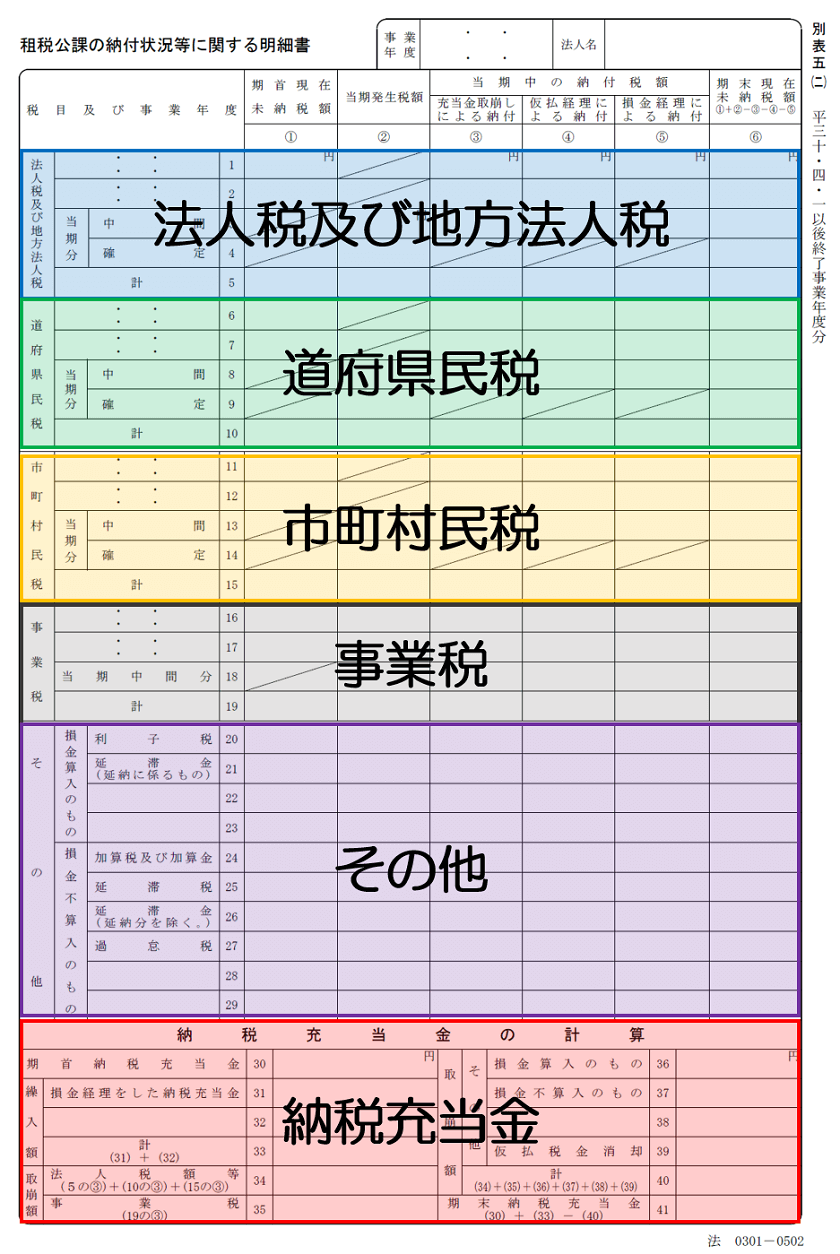

このうち税額については、税目(税金の種類)ごとに5つに区分して記載されていて、別表五(二)は、次の画像のように横にざっくりと6つに区分することができます。

(画像の青色の枠囲み部分)

● 道府県民税

(画像の緑色の枠囲み部分)

● 市町村民税

(画像の黄色の枠囲み部分)

● 事業税

(画像の灰色の枠囲み部分)

● その他

(画像の紫色の枠囲み部分)

● 納税充当金

(画像の赤色の枠囲み部分)

[/yoko2 responsive]

別表五(二)の税額の発生、納付の状況を確認

別表五(二)の税額の発生や納付の状況の見方を確認します。

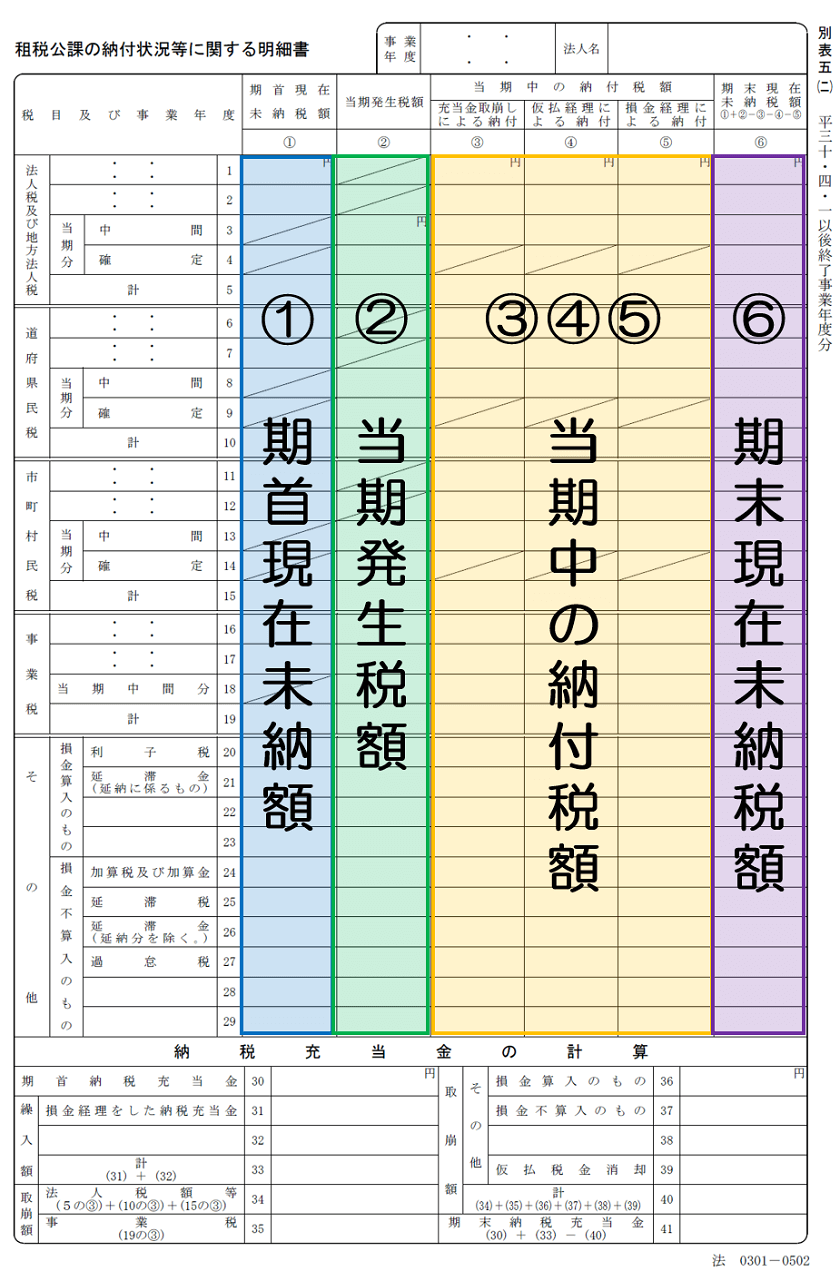

先ほどは、別表五(二)を横に6つに区分しましたが、今度は、縦に区分して確認していきます。縦の区分も6つです。

② 当期発生税額……その事業年度中に発生した税額が記載されています。(画像の緑色の枠囲み部分)

③~⑤ 当期中の納付税額……その事業年度中に納付した税額が記載されています。(画像の黄色の枠囲み部分)

⑥ 期末現在未納税額……それぞれの行のその事業年度の末日時点での納付していない税額(「①+②-③-④-⑤」の算式で算出された値)が記載されています。(画像の紫色の枠囲み部分)

[/yoko2 responsive]

① 期首現在未納税額

その事業年度の期首時点で納付していない税額が記載されています。

前期の別表五(二)の⑥列に記載された金額と同じ金額が記載されているはずです。(修正申告や更正の請求等があった場合は、その修正申告等により変更された金額になります。)

② 当期発生税額

その事業年度中に発生した税額が記載されています。

「発生」については、税目(税金の種類)によって考え方が異なり、記載方法も異なりますので、以下、税目ごとに確認してみます。

法人税及び地方法人税、道府県民税、市町村民税

法人税及び地方法人税、道府県民税、市町村民税の当期の発生税額には、それぞれ中間を記載する欄と確定を記載する欄があります。

それ以外の②欄には「/」線が印刷され、数値の記載ができないようになっています。

道府県民税 中間……8欄、確定……9欄

市町村民税 中間……13欄、確定……14欄

「中間」欄には、中間時点で提出した申告書に記載された金額と同じ金額が記載されています。

「確定」欄には、確定申告により計算された税額が記載されています。法人税及び地方法人税は別表一(一)に記載された金額、道府県民税と市町村民税は、それぞれの申告書に記載された金額と一致しているか確認してみてください。

また、確定申告により発生する税額は、期末時点では納付していないため、同じ金額が⑥列に記載されることになります。

事業税

事業税については、「当期分確定」という欄はありません。(つまり、法人税等と異なり当期中に確定した税額は、「発生」欄に記載されません。)

前期の確定分の事業税の金額が「17の②」欄に記載され、当期の中間分が「18の②」欄に記載されているケースが多いかと思います。(それぞれ都道府県の申告書で確認してみてください。)

その他

その他については、中間や確定という欄はありませんので、その事業年度中に確定した、あるいは納付した税額が記載されています。

③~⑤ 当期中の納付税額

当期中の納付税額の各欄には、期首現在未納税額①又は当期発生税額②に記載されている税額のうち当期中に納付した金額が記載されていますが、経理処理の方法により次の3つに区分して記載されています。

④ 仮払経理による納付……「仮払税金」や「未収還付法人税等」などの科目を利用して仮払経理をした場合に記載

⑤ 損金経理による納付……「租税公課」や「法人税等」などの科目を利用して損金経理をした場合に記載

それぞれ、経理の元帳と金額が一致しているかを確認してみてください。

⑥ 期末現在未納税額

期末現在未納税額の各欄には、「①+②-③-④-⑤」の算式で計算された金額が記載されています。

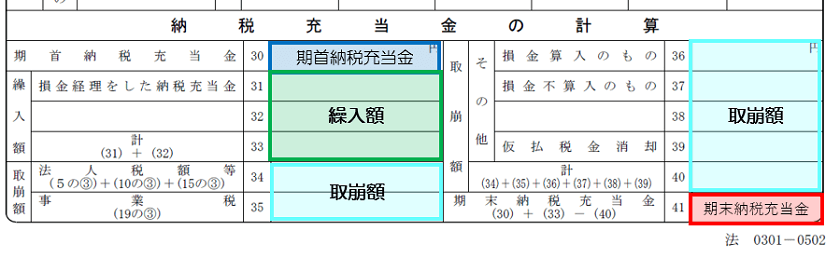

別表五(二)の納税充当金の増減額

別表五(二)の納税充当金の増減等の見方を確認します。

納税充当金の繰入額

繰入額(31欄~33欄)は、その事業年度中に納税充当金として繰り入れた金額が記載されています。

多くの小規模の企業では、その事業年度で確定した法人税及び地方法人税、道府県民税、市町村民税、事業税の合計額と同じになるのではないでしょうか?

納税充当金の取崩額

取崩額(34欄~40欄)は、その事業年度中に納税充当金を取り崩して納付した金額が記載されています。

その合計額(40欄)は、「③ 充当金取崩しによる納付」の合計額と一致するはずです。

多くの小規模の企業では、前期に納税充当金として処理した金額(期首納税充当金と一致する場合が多いです。)と一致しているのではないでしょうか?

期末納税充当金

期末納税充当金(41欄)は、次の算式で計算した金額を記載されています。

まとめ

別表五(二)は、税額を確認することができるので、とても便利です。

初心者でも次の質問には回答できるようにしておきましょう。

■□◆◇ 編集後記 ◇◆□■

関東も梅雨入りしました。近所のバーガーキングが閉店。いつも混んでいたけど。残念。