この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

年末調整で、寡婦、特別の寡婦、寡夫に該当する場合は、扶養控除等申告書に記載します。

この寡婦等の判定って、なかなかややこしいのです。

今日は寡婦等の条件と私が気を付けているポイントをまとめてみました。

H28.12.27 記事の一部を更新しました。

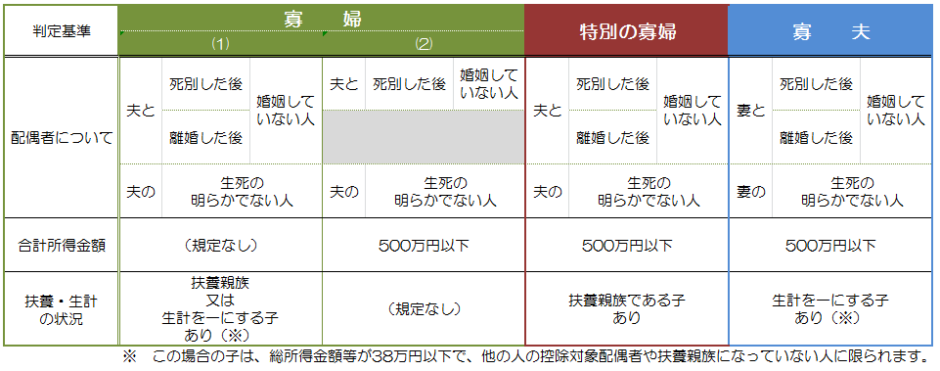

● 寡婦は2種類あり寡婦判定(1)と寡婦判定(2)に区分してあります。

● 寡婦(特別の寡婦)又は寡夫に該当するかどうかは、納税者本人が原則としてその年の12月31日の現況で、条件を満たしているか否かを判定します。

● 法令が改正される場合もありますので、適用要件等は、国税庁のサイトで最新の情報をご確認ください。

参考参考 国税庁;No.1170 寡婦控除

参考 国税庁;No.1172 寡夫控除

参考 国税庁;平成26年分 年末調整のしかた

参考 国税庁;平成27年分 年末調整のしかた(PDF)

参考 国税庁;平成28年分 年末調整のしかた(PDF)

寡婦、特別の寡婦、寡夫の判定

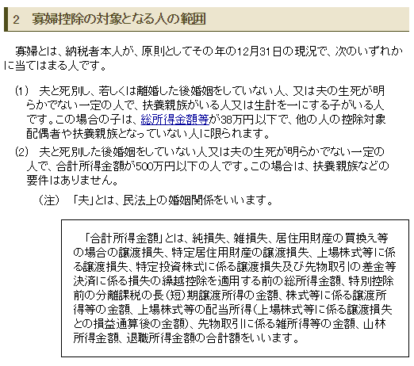

寡婦とは

寡婦とは、納税者本人が12月31日時点で次の引用部分の(1)または(2)のいずれかの要件を満たす人です。(国税庁;No.1170 寡婦控除より)

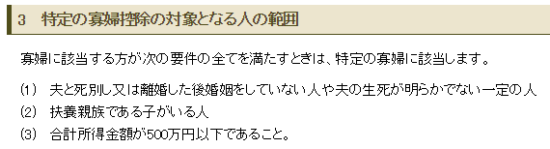

特別の寡婦とは

特別の寡婦とは、上記の寡婦に該当する方が次の要件を満たす人です。(国税庁;No.1170 寡婦控除より)

引用部分の「(2) 扶養親族である子」が年少扶養親族である場合は次のQAを参照してください。(年少扶養親族でもOKです。)

LINK 国税庁;No.1170 寡婦控除>年少扶養親族と寡婦控除との関係

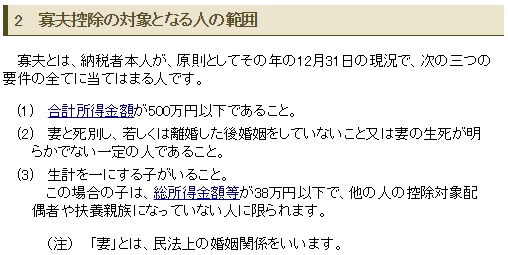

寡夫とは

寡夫とは、納税者本人が12月31日時点で次の要件を満たす人です。(国税庁;No.1172 寡夫控除より)

寡婦の判定のポイント

寡婦は、上記の判定のとおり、2つに区分され、それぞれに掲げられた条件をすべて満たせば寡婦に該当することになります。

この寡婦の判定で私が気を付けているポイントは2つです。

以下の寡婦判定の「(1)」と「(2)」は国税庁の「No.1170 寡婦控除」のページに記載されている判定要件の(1)と(2)を引用しています。

寡婦判定(1)の条件の「扶養・生計の状況」について

寡婦判定(1)では、合計所得金額の規定がありません。つまりいくら収入があっても、他の条件を満たしていれば寡婦に該当することになります。(これに対し寡婦判定(2)では、合計所得金額が500万円以下であることが条件となります。)

しかし、寡婦判定(2)と異なり「扶養親族又は生計を一にする子(※)」がいる場合という条件があります。

「扶養親族」ということですので、例えば、所得者本人の親であってもその所得者本人の扶養控除に該当する場合は、寡婦に該当することになります。

寡婦判定(1)と(2)を比べると、(2)の条件を見逃しやすいそうです。(以前、税務署の方が税理士向けの研修で発表していました。)

[aside type=”boader”]※ 「生計を一にする子」について(ちょっとややこしいのであまり気にする必要はありません。お子さんに所得がある方は、会社の人事担当者等に適用の有無を確認してみてください。)

他の所得者の控除対象配偶者や扶養親族となっていない場合で総所得金額等が38万円以下の場合に限られます。

このような条件を満たす「子」であれば扶養親族に該当しそうですが、「扶養親族」は合計所得金額により判定し、「生計を一にする子」は総所得金額等により判定することになるため、「扶養親族」に該当しない子であっても「生計を一にする子」に該当するケースがあります。

例えば、総所得金額等は純損失の繰越控除を適用後の金額となりますので、純損失の繰越控除を適用した場合は、合計所得金額よりも少なくなります。

よって、合計所得金額が38万円を超えて、扶養親族に該当しない場合であっても総所得金額等が38万円以下となり、「生計を一にする子」に該当するケースも考えられます。[/aside]

離婚した場合について

離婚をした人のその後の生活を確認するのはなかなか難しいですが、離婚をしてその後、婚姻をしていない人は、合計所得金額に関係なく「扶養親族又は生計を一にする子(※)」がいる場合に寡婦に該当するので、その点を確認しましょう。

(寡婦判定(2)では、「離婚」が条件から除かれています。)

特別の寡婦の判定のポイント

特別の寡婦の判定で私が気をつけているポイントは次のとおりです。

本人の合計所得金額について

「500万円以下」であることが条件となります。合計所得金額は、賞与の額によって、多くなる場合もありますので、良く確認しましょう。

扶養・生計の状況について

特別の寡婦の条件には、「扶養親族である子」がいることが含まれています。

「扶養親族」なので合計所得金額が38万円以下でなければなりません。(これは、寡婦判定(1)の「生計を一にする子」とは、条件が異なりますので注意が必要です。)

[aside type=”pink”]年少扶養親族との関係年少扶養親族であってもこの場合の扶養親族に該当します。次のページを参照してください。

LINK 国税庁;No.1170 寡婦控除>年少扶養親族と寡婦控除との関係[/aside]

寡夫の判定のポイント

寡夫の判定で私が気をつけているポイントは次のとおりです。

本人の合計所得金額

「500万円以下」であることが条件となります。毎年、変わるものですので、良く確認しましょう。

扶養・生計の状況

寡夫の条件には「生計を一にする子」がいる場合という条件が含まれています。この「生計を一にする子」は寡婦判定(1)の条件の「生計を一にする子」と同じですので、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族になっていない人でなければなりません。

まとめ

寡婦(寡夫)控除は、ご本人の収入、ご家族の状況等により適用の可否が異なりますので、慎重に判断する必要があります。12月31日時点で判断しなければならないことも見落としやすいので注意しましょう。

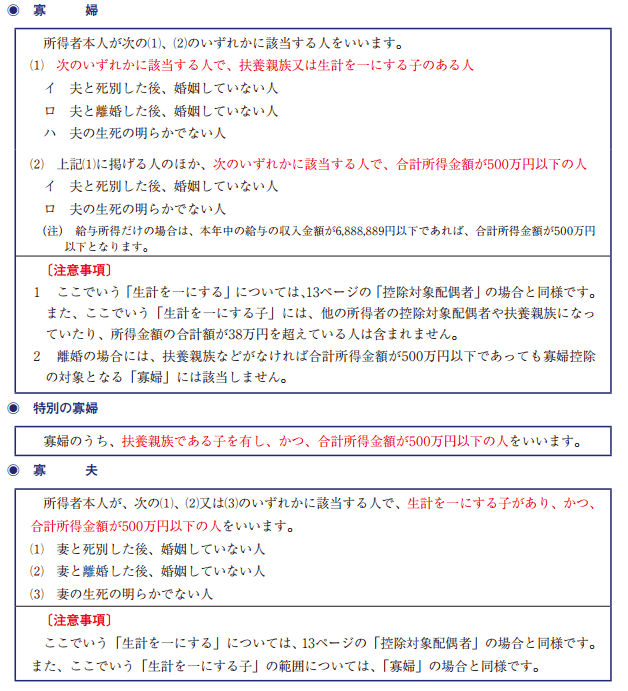

「年末調整のしかた」にわかりやすくまとめられていますので、引用しておきます。

(国税庁「平成28年分 年末調整のしかた」16Pより)

■□◆◇ 編集後記 ◇◆□■

100円ショップのクリアケースを短期間の書類保存用としてよく使います。A4のクリアファイルを収納できるサイズがベストですが、A4サイズの大き目のものを探して使っています。(B4サイズのクリアケースをためしに購入しましたが、大きすぎて不便なので全然、使っていません。)