この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

個人住民税の納付方法には、「特別徴収」と「普通徴収」の2つがあります。今日は、この2つの納付方法について簡単に記載してみます。

(東京都;(ちらし)「平成29年度から個人住民税の特別徴収を徹底します。」より)

[aside type=”yellow”]この記事は平成28年5月30日時点で確認することができる法令等に基づき記載しております。実際に特別徴収の事務を行う場合は、その時の法令に従って行ってください。[/aside]

目次 表示

個人住民税の特別徴収とは

個人住民税の納付方法には「特別徴収」と「普通徴収」の2つがあります。

特別徴収

個人住民税の「特別徴収」は、(簡単に記載すると)住民税を「給与から天引きして」納める方法です。特別徴収は給与から天引きされる方法なので、サラリーマン(給与所得者)について適用される方法です。

この場合、「給与から天引きして納める」という事務手続きをするのは、その個人を雇っている会社等となり「特別徴収義務者」と呼ばれます。

5月ごろになると各従業員の特別徴収税額のお知らせと納付書等が会社(特別徴収義務者)に届きます。特別徴収義務者は、お知らせに記載された住民税額を従業員に通知し、6月から翌年5月までの給与から徴収し、徴収した月の翌月10日までに(※)納付書を利用して金融機関で納めます。

※ 原則は毎月納付ですが、一定の要件に該当した場合は、届出により「納期の特例」の承認を受け、「年2回の納付」とすることができます。

関連記事 個人住民税の特別徴収税額の納期の特例

(東京都;個人住民税の特別徴収推進ステーションより)

給与所得者については、6月から翌年5月までの毎月の給料から徴収されます(特別徴収)。

<法令>

第三百十九条 個人の市町村民税の徴収については、第三百二十一条の三、第三百二十一条の七の二第一項若しくは第二項、第三百二十一条の七の八第一項又は第三百二十八条の四の規定によつて特別徴収の方法による場合を除くほか、普通徴収の方法によらなければならない。第三百二十一条の三 市町村は、納税義務者が前年中において給与の支払を受けた者であり、かつ、当該年度の初日において給与の支払を受けている者(支給期間が一月を超える期間により定められている給与のみの支払を受けていることその他これに類する理由があることにより、特別徴収の方法によつて徴収することが著しく困難であると認められる者を除く。以下この条及び次条において「給与所得者」という。)である場合においては、当該納税義務者に対して課する個人の市町村民税のうち当該納税義務者の前年中の給与所得に係る所得割額及び均等割額の合算額は、特別徴収の方法によつて徴収するものとする。ただし、当該市町村内に給与所得者が少ないことその他特別の事情により特別徴収を行うことが適当でないと認められる市町村においては、特別徴収の方法によらないことができる。

普通徴収

個人住民税の「普通徴収」は、納税通知書により年4回に分けて納める方法です。主にサラリーマン(給与所得者)以外の方に適用される方法ですが、サラリーマンの方でも一定の要件に該当する場合は、この方法により個人住民税を納めることになります。(次の「給与所得者で特別徴収によらない場合」を参照してください。)

(東京都;個人住民税の特別徴収推進ステーションより)

その他の方については、区市町村から送付される納税通知書で、年4回に分けて納めます(普通徴収)。

<法令>

給与所得者で特別徴収によらない場合

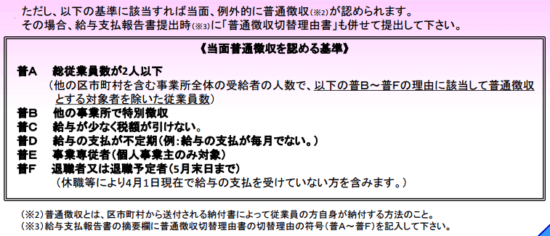

個人住民税の「特別徴収」は、給与所得者に対して、原則的に適用されるようですが、次の「当面普通徴収を認める基準」に該当する場合は、普通徴収により納めることができます。(ただし、東京都の作成しているチラシに記載のとおり「当面、例外的に普通徴収が認められます。」ということになっており、将来的にこの例外的な取り扱いがどうなるか不透明な状況です。)

個人住民税の特別徴収徹底の広がり

東京都では平成29年度から個人住民税の特別徴収を徹底するということで、「個人住民税の特別徴収推進ステーション」というページを作成しています。このような動きは全国に広がっているようです。

大阪府 ⇒ オール大阪共同アピールを採択!平成30年度から個人住民税の特別徴収義務者一斉指定を実施します!

新潟県 ⇒ 県と県内市町村では、平成26年度までに個人住民税の特別徴収を、対象となる全ての事業主に実施していただく準備を進めています。

福岡県 ⇒ 個人住民税の特別徴収推進強化を進めます!!

今まで、給与支払報告書に「普通徴収希望」と記載していた会社等も、今後はそのように記載をしても上記の「例外的な基準」に該当しなければ特別徴収によりの納付しなければならなくなりそうです。