この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

個人住民税の納付方法には普通徴収と特別徴収の2種類があります。

関連記事 個人住民税の特別徴収と普通徴収

このうち、普通徴収は原則として年4回、特別徴収は原則として年12回に分けて住民税を納付することになります。

しかし、個人住民税の特別徴収税額は、一定の要件に該当する場合、申請により年2回の納付に変更することができます。

今日は、この個人住民税の特別徴収税額の納期の特例について記載します。

(東京都;個人住民税の特別徴収推進ステーション><特別徴収税にかかる手続きについて>より)

目次 表示

個人住民税の特別徴収税額の納期の特例

個人住民税の特別徴収税額は、徴収した月の翌月10日までに納付することが原則となっています。しかし、一定の要件に該当する場合は、申請により年2回の納付に変更することができます。この制度を「納期の特例」といいます。

<法令>(法令データ提供システム;地方税法より。背景色は筆者追記。)

第三百二十一条の五の二 第三百二十一条の四の特別徴収義務者は、その事務所、事業所その他これらに準ずるもので給与の支払事務を取り扱うもの(給与の支払を受ける者が常時十人未満であるものに限る。以下この項において「事務所等」という。)につき、当該特別徴収に係る納入金を納入すべき市町村の長の承認を受けた場合には、六月から十一月まで及び十二月から翌年五月までの各期間(当該各期間のうちその承認を受けた日の属する期間については、その日の属する月から当該期間の最終月までの期間)に当該事務所等において支払つた給与について前条第一項の規定により徴収した給与所得に係る特別徴収税額を、同項の規定にかかわらず、当該各期間に属する最終月の翌月十日までに当該市町村に納入することができる。前条第二項ただし書の規定により徴収した給与所得に係る特別徴収税額についても、同様とする。

個人住民税の特別徴収税額の納付日

個人住民税の特別徴収税額の納期の特例制度は、源泉所得税(国税)の納期の特例と類似する制度ですが、納付日が異なりますので、注意が必要です。

個人住民税の特別徴収税額の納付日(原則的な方法)

徴収月の翌月10日までに納付(納付日が土日祝日と重なった場合は変更あり)

(例 7/25の給与支払時に徴収した個人住民税 ⇒ 8/10までに納付)

個人住民税の特別徴収税額の納期の特例の承認を受けた場合の納付日

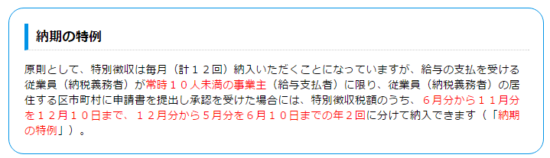

次の2回により納付

6月から11月までの給与支払時に徴収した個人住民税 ⇒ 12/10までに納付

12月~翌年5月までの給与支払時に徴収した個人住民税 ⇒ 6/10までに納付

納期の特例の承認を初めて受けた年の納付日

納期の特例を承認を受けたい月、申請書の提出日により承認される月が異なります。(納期の特例の承認を受けたい月の前月の中ごろまでには提出をした方が良いと思いますが、各市区町村に確認してください。)

例) 8月15日に9月以降の分について納期の特例の承認を受けたい旨の申請書を提出し、承認された場合

6月から8月までの給与支払時に徴収した個人住民税 ⇒ 原則どおり徴収した月の翌月10日までに納付

9月から11月までの給与支払時に徴収した個人住民税 ⇒ 12/10までに納付

12月~翌年5月までの給与支払時に徴収した個人住民税 ⇒ 6/10までに納付

個人住民税の特別徴収税額の納期の特例の承認を受けるための条件

個人住民税の特別徴収税額の納期の特例制度は、次の条件を満たしていなければ承認されません。(中野区;特別区民税・都民税 特別徴収税額の納期の特例についてより)

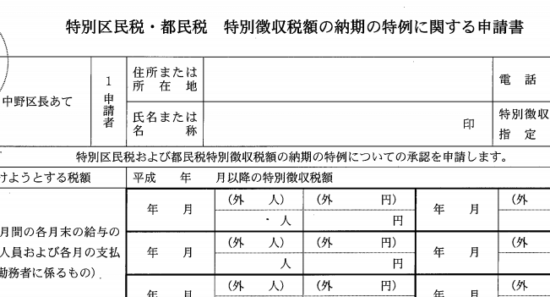

個人住民税の特別徴収税額の納期の特例の申請書の様式

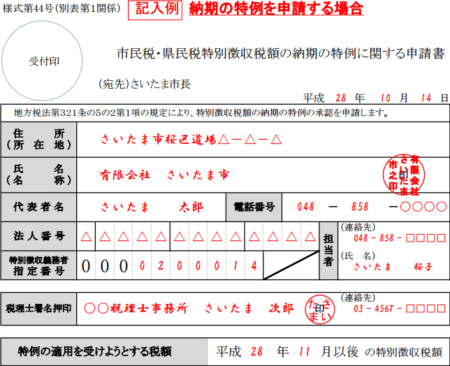

個人住民税の特別徴収の納期の特例の申請書は、各市区町村により異なります。

さいたま市の申請書の記載例の一部分と中野区の申請書の一部分を掲載しておきます。

(さいたま市;『市民税・県民税特別徴収税額の納期の特例に関する申請書(記入例)』(PDF形式:70KB)より)

(中野区;PDF版 特別区民税・都民税 特別徴収税額の納期の特例に関する申請書(![]() PDF形式 44キロバイト)より)

PDF形式 44キロバイト)より)

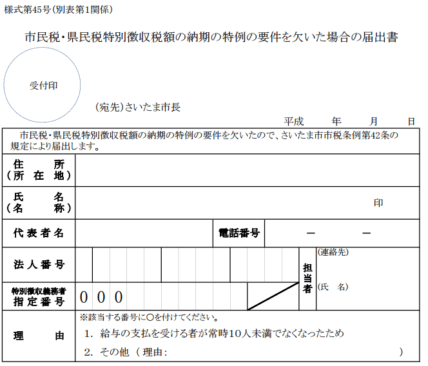

個人住民税の特別徴収税額の納期の特例の要件を満たさなくなった場合

個人住民税の特別徴収税額の納期の特例の要件に該当しなくなった場合や納期の特例をやめる場合は、「納期の特例の要件を欠いた場合の届出書」を提出します。

(さいたま市;『市民税・県民税特別徴収税額の納期の特例の要件を欠いた場合の届出書』(PDF形式:38KB)より)

個人住民税の特別徴収税額の納期の特例を満たさなくなった場合の納付日

個人住民税の特別徴収税額の納期の特例の要件を満たさなくなった場合の納付日は、原則的な取り扱い(徴収月の翌月10日までに納付)になりますが、届出書を提出した年は、次のようになります。

例) 3月15日に「要件を欠いた場合の届出書」を提出した場合(11月分までは12/10までに納付済みのケース)

12月から3月までの給与支払時に徴収した個人住民税 ⇒ 4/10までに納付

4月、5月の給与支払時に徴収した個人住民税 ⇒ 徴収月の翌月10日までに納付

■□◆◇ 編集後記 ◇◆□■

昨日は、上着が必要でしたが、今日の関東は良い天気です。なんとか申告完了。