この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

平成28年1月1日以後に法人に対して支払われる利子(※1)等に対する利子割(りしわり)は廃止されます。(平成27年12月31日までに支払われた利子等に対しては5%の利子割が源泉徴収されていました。)

会計処理をする場合は、平成28年1月1日以後は、5%の利子割を処理しないように注意が必要です。

(利息と源泉税にに関して「javascriptを利用した簡易計算シミュレーション」の記事を書きました。)

関連記事 平成28年1月1日以後に内国法人が受け取った利息の手取り額から源泉税を推定する簡易計算シミュレーション

※1 「利子」、「利息」のどちらの言葉を使用するか迷いましたが、とりあえず「利子」を使いました。後日、変更するかも知れません。

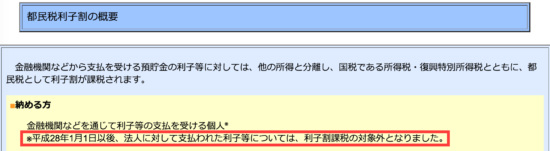

(東京都主税局;都民税利子割より。赤色の枠囲み部分は筆者追記)

預貯金等の利子に対する税金

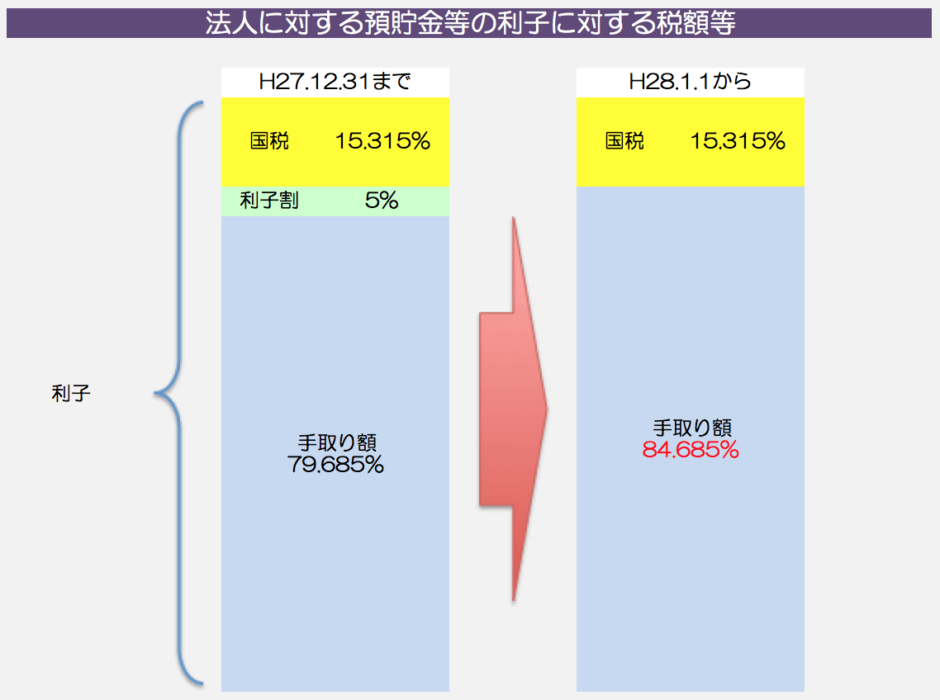

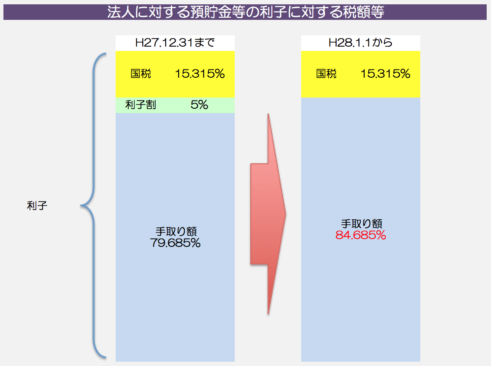

平成27年12月31日までの預貯金等の利子に対する税金

平成25年1月1日から平成27年12月31日までは、預貯金等に対する利子(※2)について、次の税が源泉徴収され、税金を差し引かれた残りの金額が振り込まれていました。

[aside type=”boader”]国税;15.315%の所得税及び復興特別所得税

地方税;5%の利子割[/aside]

※2 一部の利子については非課税制度があります。(国税庁;No.1310 利息を受け取ったとき(利子所得)を参照してください。)

平成28年1月1日以後の法人の預貯金等の利子に対する税金

平成28年1月1日以後に法人に対して支払う利子に対する5%の利子割は廃止され、国税だけが源泉徴収されます。

[aside type=”boader”]国税;15.315%の所得税及び復興特別所得税[/aside]

(イメージ)

法人の預貯金等の利子に対する利子割の仕組み

利子割の廃止は、利息を受け取る時の手取り額が増えるという理解だけでも良いかと思うのですが、法人の道府県民税(都民税を含む。以下同じ)と関連するので、もう少し解説します。

利子割は法人の道府県民税の前払い

法人の預貯金等の利子に対して源泉徴収されていた利子割は、決算後に計算する法人の道府県民税を計算する場合に控除することができます。

つまり、利子割は「法人の道府県民税の前払い」として位置づけられています。

平成28年1月1日以後に関しては、この前払いが少なくなってしまうので、決算時に納付する法人の道府県民税は、ちょっとだけ増えることなります。

会計処理、申告書作成時には注意!

利子割の金額は、普通預金等の預金利率が低いことから少なくなるケースが多く、神経質になる部分ではありませんが、経理担当者は、会計ソフトへの入力時等に注意が必要です。

また、申告書の作成時も今後1年間ぐらいは、利子割の控除されている利息と控除されていない利息が混在しているため注意が必要です。

■□◆◇ 編集後記 ◇◆□■

今朝は、寒いですね。手袋とマフラーを準備しました。