この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

退職後に従業員に退職金とは別に給与等を支給する場合があります。この給与等に対する源泉徴収税額を正しく算出していますか?意外な見落としがあるかも知れません。

今日は、退職後に支払う給与等に対する源泉徴収について記載します。

この記事は、令和3年5月17日時点で確認することができる情報に基づき作成しています。関連する法令等の改正があった場合は、記事内容と取り扱い等が相違することもありますので、国税庁の公式サイト等で最新の情報をご確認ください。

目次 表示

退職後に支給される給与等に対する源泉徴収

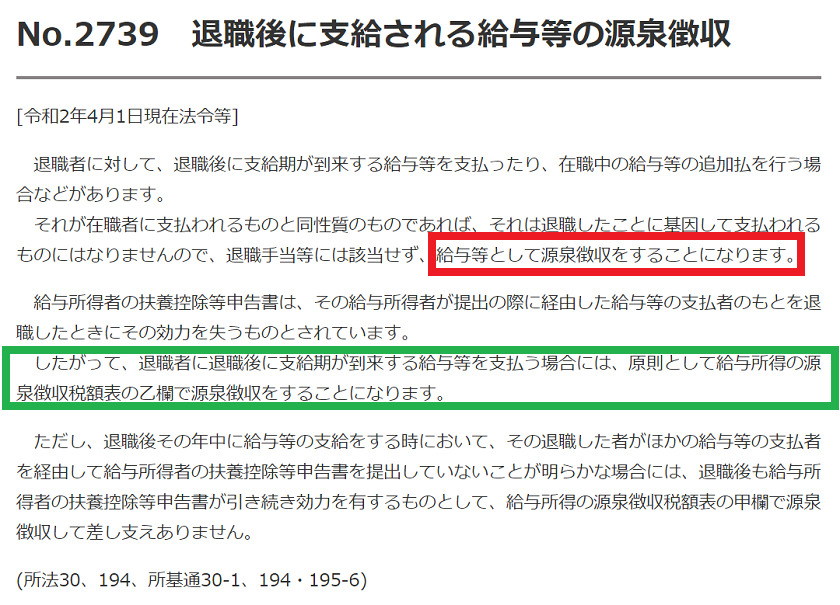

退職後に支給される給与等については、以下の引用画像のとおり「退職後」という状況に惑わされず、通常の給与と同じ方法で源泉徴収税額を算出することになります(下の画像の赤色の枠囲み部分)。

退職後に支給される給与等に対する源泉徴収は、原則、乙欄で算出

上の画像のとおり、勤務先を退職した人は、その勤務先(を経由して税務署長)に提出した扶養控除等申告書は退職時点で効力を失うことになるため、乙欄で算出しなければいけません。(上の画像の緑色の枠囲み部分。)

※ 上部の引用部分の「ただし書き以降のケース」では甲欄で算出することができます。

この点は、意外と見逃してい人もいるので、退職時には注意が必要です。

■□◆◇ 編集後記 ◇◆□■

今週の関東の天気予報は曇りや雨が多いです。もう関東も梅雨入りかも知れませんね。