この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

年末調整を受ける従業員は「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」(以下「基礎・配偶者・特定親族・所得控除申告書」)と記載します。)を作成して提出しなければなりません。

令和7年分は「特定親族特別控除」が創設され、「給与所得者の特定親族特別控除申告書」が加わり、この申告書は相変わらず長~~~い名称の申告書になっています。

今日は、この給与所得者の「基礎・配偶者・特定親族・所得控除申告書」うち、新たに追加された「特定親族特別控除申告書」の書き方について解説します。

■ LINK 国税庁;令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書 PDF

⇒ ■ LINK 国税庁;入力用 PDF

⇒ ■ LINK 国税庁;《記載例》 PDF

■ LINK 国税庁;A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告 web

同じ用紙の「基礎控除申告書」、「配偶者控除等申告書」については、次の記事を参考にしてください。

★ 関連記事 【令和7年分】基礎控除申告書の書き方 web

★ 関連記事 【令和7年分】配偶者控除等申告書の書き方 web

このページは令和7年10月30日現在の情報に基づき作成しています。掲載内容等の更新があった場合は、リンク切れとなる場合もございますので、ご了承ください。

● LINK 国税庁;No.1191 配偶者控除 web

● LINK 国税庁;No.1195 配偶者特別控除 web

● 参考 国税庁;No.1199 基礎控除 web

● 参考 国税庁;No.1410 給与所得控除 web

● 参考 国税庁;No.1415 給与所得者の特定支出控除 web

● 参考 国税庁;令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書 PDF

● 参考 国税庁;《記載例》令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書 PDF

● 参考 国税庁;令和7年分 年末調整のしかた web

● 参考 国税庁;令和7年分 年末調整のしかた PDF

● 参考 国税庁;源泉所得税関係 web

● 参考 国税庁;各種申告書・記載例(扶養控除等申告書など) web

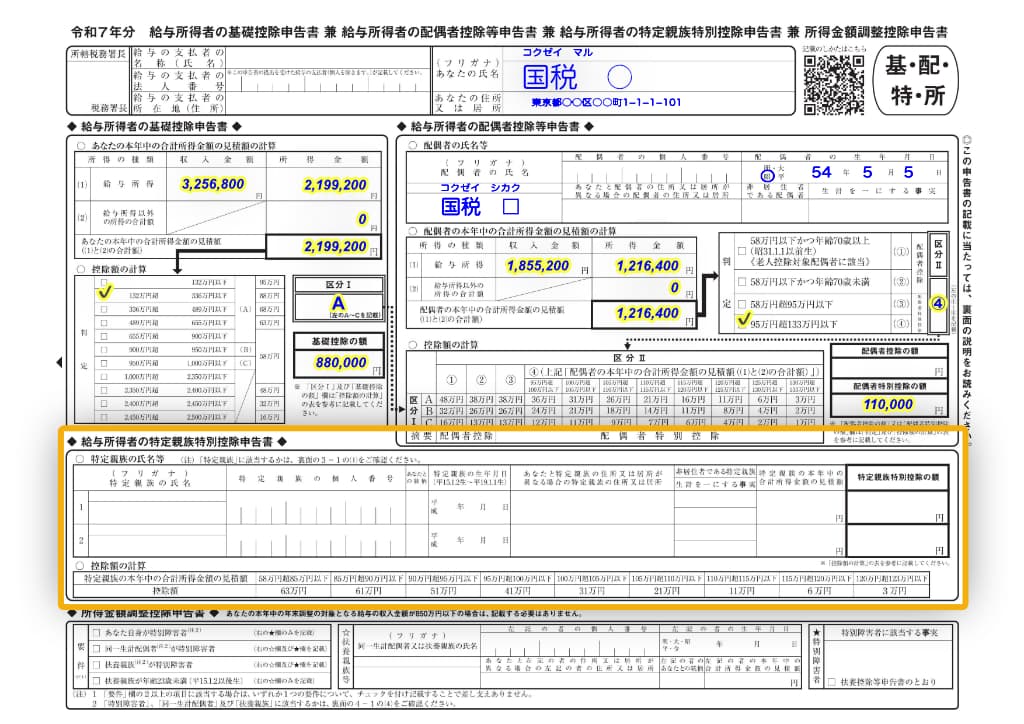

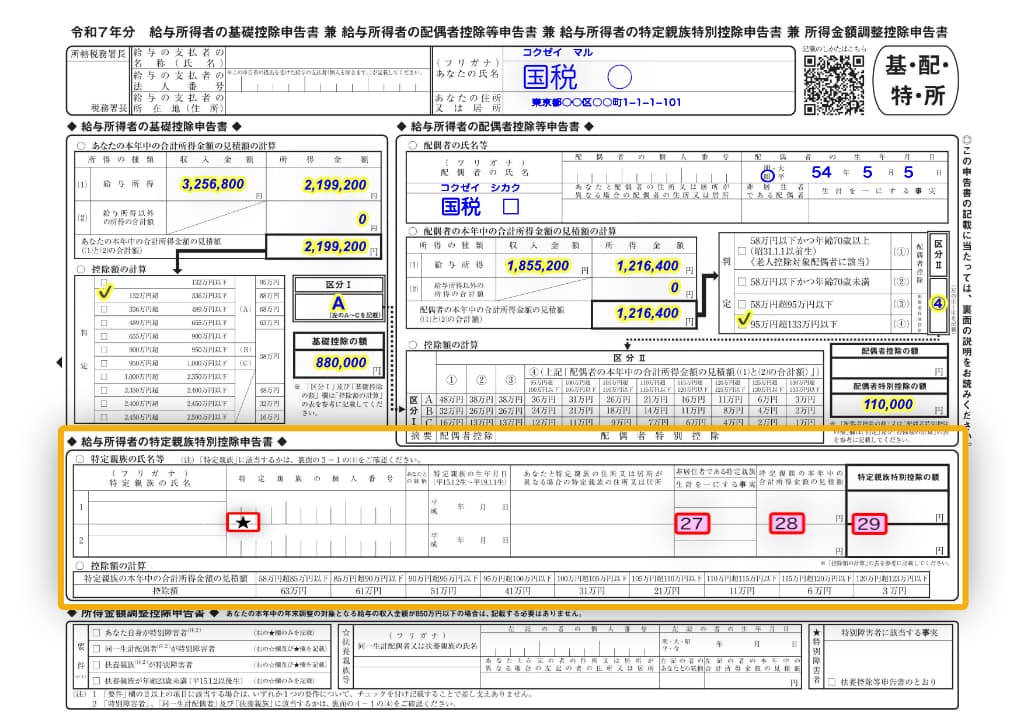

令和7年分の給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

給与所得者の基礎控除申告書 兼

給与所得者の配偶者控除等申告書 兼

給与所得者の特定親族特別控除申告書 兼

所得金額調整控除申告書

上の画像のとおり、1枚の用紙に4つの申告書が含まれていますが、この記事では、「特定親族特別控除申告書」の書き方を確認していきます。

特定親族特別控除とは?

特定親族特別控除とは、「特定親族」を有する給与所得者が受けられる控除です。

特定親族とは

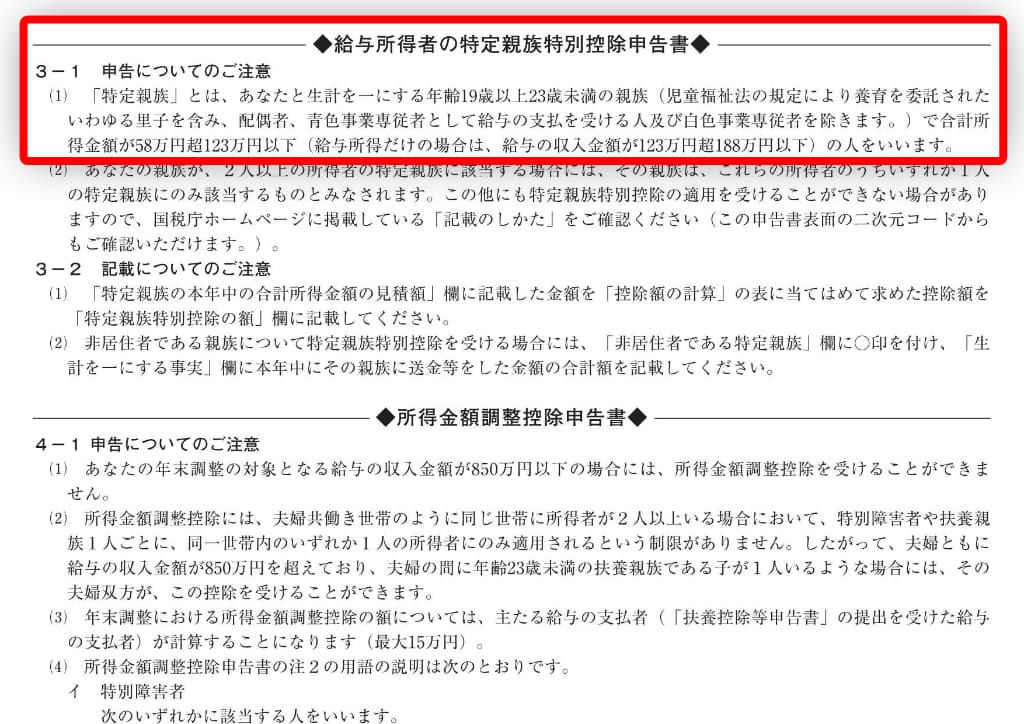

3-1 申告についてのご注意

「特定親族」については、「基礎・配偶者・特定親族・所得控除申告書」の「裏面」の「3-1 申告についてのご注意(1)」に記載してあります.

箇条書きでまとめると、次のようになります。

● 給与所得者(特定親族特別控除申告書を提出する人)と生計を一にする年齢19歳以上23歳未満の親族(※1)

● 合計所得金額の見積額が58万円超123万円以下(※2

)

※1 児童福祉法の規定により養育を委託されたいわゆる里子を含み、配偶者、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。

※2 収入が給与のみの場合は、その給与の収入の見積額が123万円超188万円以下

似たような言葉で「特定扶養親族」という言葉がありますが、特定扶養親族は、合計所得金額の要件が「58万円以下」となっているので、特定親族は、特定扶養親族よりもちょっとだけ所得の多い人ということになります。

ざっくりまとめると「特定親族」は、「(特定扶養親族に該当しない)ちょっと所得の多い19歳から23歳未満の親族」となります。

この「特定親族」に該当する親族を有する給与所得者が受けることができる控除が、「特定親族特別控除」となります。

特定親族特別控除申告書の書き方

特定親族の氏名、生年月日等の記載

この申告書は、2人分の欄が設定されています。

最初に、特定親族の氏名、あなたとの続柄、生年月日、住所等を記載します。

[★] 個人番号(マイナンバー)の記載

個人番号(マイナンバー)の記載については、専用のソフトウェア等を導入している企業では、扶養控除等申告書や「基礎・配偶者・特定親族・所得控除申告書」への記載を不要としているところもありますので、記載前に勤務先に記載の有無を確認してください。

[27] 非居住者である特定親族、生計を一にする事実

特定親族が非居住者である場合は画像の[27]の上段「非居住者である特定親族」に○印を記入し、下段の「生計を一にする事実」を記載します。(記載方法等は裏面を参照してください。)

[28] 「特定親族の本年中の合計所得金額の見積額」の計算

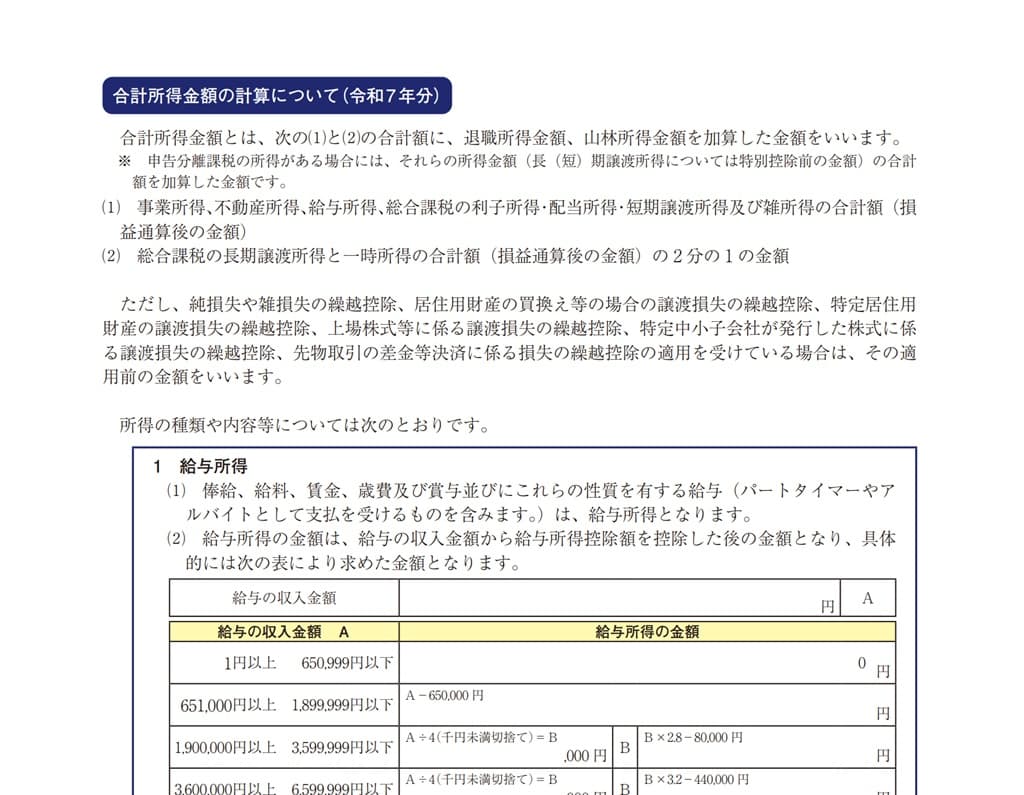

次に、特定親族の令和7年中の合計所得金額の見積額を記載します。(画像の[28])この欄の書き方は「合計所得金額の計算について(令和7年分)」(※)というPDFファイルを参照しながら記載してください。)

※ 「基礎・配偶者・特定親族・所得控除申告書」の「裏面」に「合計所得金額の計算について(令和7年分)」のQRコードが記載されています。

以下の国税庁の公式ページでは、給与所得の自動計算ができなくなっていました。(文章による解説はありますので、参考までにLINKはそのままにしておきます。)また、給与の所得金額は、次の国税庁のページでも計算することもできます。(この国税庁のページで算出した金額と上の申告書の裏面の給与所得の金額とに差が生じる場合は、申告書の裏面の給与所得の金額を記載しましょう。)

■ LINK 国税庁;No.1410 給与所得控除 web

[29] 「特定親族特別控除の額」の記載

最後に「○ 控除額の計算」を参照し、控除額を記載してください。

「○ 控除額の計算」の表は、上段が見積額、下段が控除額になっています。

例えば、特定親族の本年中の合計所得金額の見積額が「100万円超105万円以下」に該当する場合は、控除額が31万円となりますので、その数値を「特定親族特別控除の額」に記載します。

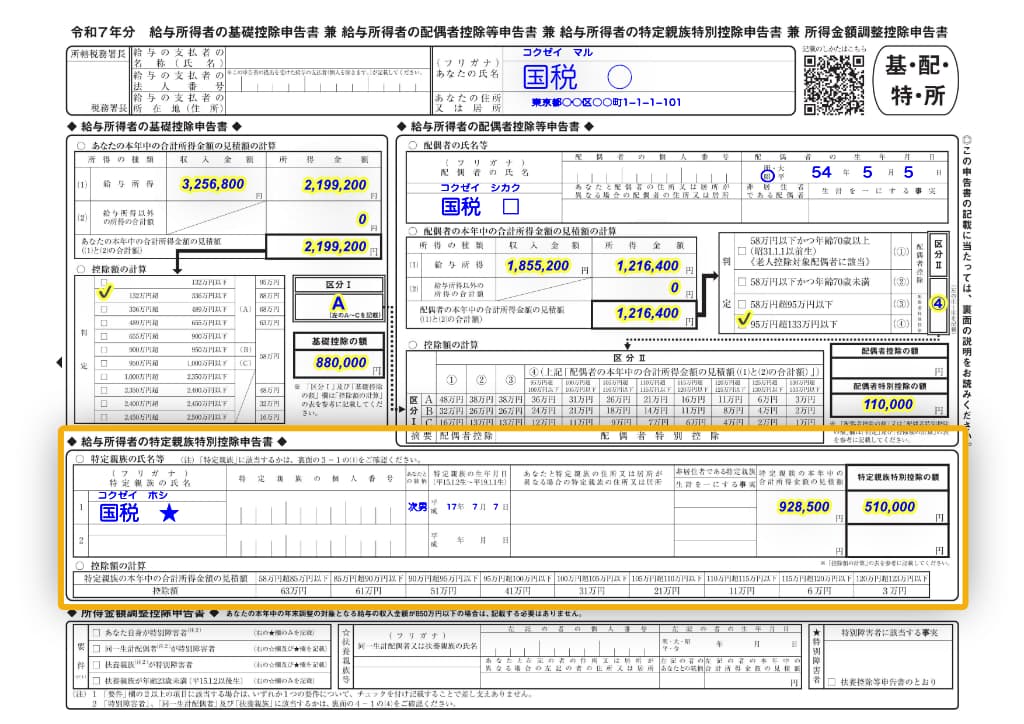

特定親族特別控除申告書の記載例

記載例では、特定親族の合計所得金額の見積額は「928,500円」なので、「○控除額の計算」という表の「90万円超、95万円以下」の数値「51万円」が、この記載例で算出される控除額となります。

まとめ

特定親族特別控除は新しい制度なので、控除を受けることができるかを慎重に検討しましょう。

■□◆◇ 編集後記 ◇◆□■

ここ数日、関東は寒くなり、暖房器具を準備しました。