この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

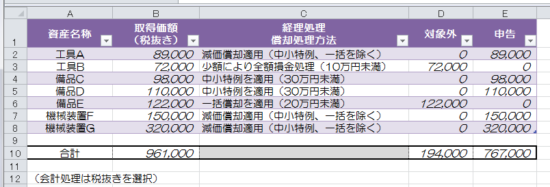

償却資産税の申告書には、10万円未満で取得した資産であっても申告書に記載するケースがあります。

[aside type=”pink”]この記事は平成27年度の償却資産税の申告について取り扱っています。実際に申告する際は、適用年度の申告先の各市町村の手引き等で確認してください。[/aside]

(下記画像:東京都申告書用紙の一部)

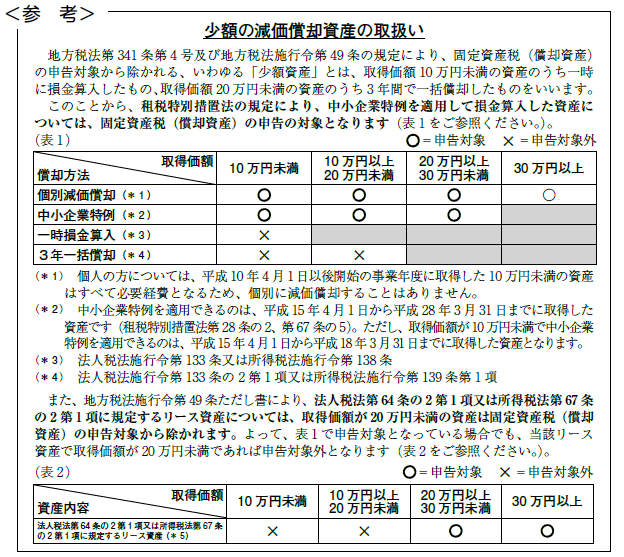

少額の減価償却資産の取り扱い

少額の減価償却資産の取り扱いについては、東京都の「申告の手引き」にわかりやすく記載してあります。

(東京都;平成27年度固定資産税(償却資産)申告の手引き(リンク切れ)>P7より)

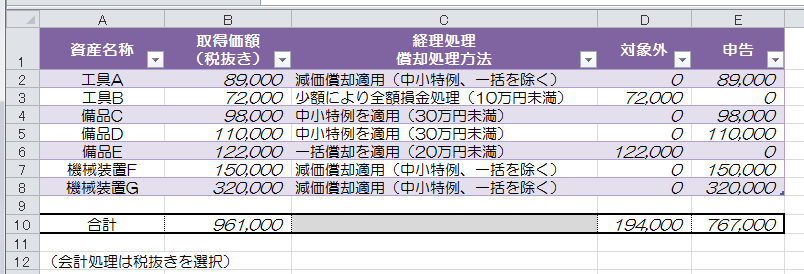

償却資産、固定資産の管理表の作成

固定資産の管理ソフトを利用している場合は、必要ないと思いますが、利用していない場合は30万円未満の資産を管理する表を用意しておくと便利です。

Excelによる償却資産の管理表

Excelで次のような償却資産、固定資産を管理する表を作成しました。

極端な事例を記載してあります。(10万円未満なら、減価償却を適用することはないと思います。)

取得価額と経理処理方法の選択により自動判定

耐用年数が1年未満のケースは除き取得価額と経理処理方法等を選択することにより、償却資産として申告する必要があるかどうかをD列、E列に自動で表示するようにしました。

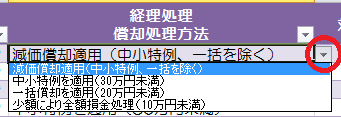

C列の「経理処理、償却処理方法」は、リストによって経理処理方法等を選択するようにしました。

まとめ

小規模の企業であれば、10万円未満の資産は損金処理、10万円以上30万円未満の資産であれば、中小特例を選択して損金処理をしているケースが多いかと思います。

固定資産台帳に中小特例等を適用した30万円未満の資産を記載しておらず、経理上、「消耗品費」等の損益科目で処理をした場合、償却資産税申告書への記載がもれてしまう場合がありますので、注意が必要です。

■□◆◇ 編集後記 ◇◆□■

今日は、ぽかぽか陽気のせいか眠気との戦いです。