この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

アルバイトやパートの方で、2か所以上の職場に勤務している方もいるかと思いますが、控除対象配偶者や扶養親族がいる場合で1か所の勤務先の給与からその控除額を引ききれない場合は、その勤務先以外の勤務先に「従たる給与についての扶養控除等(異動)申告書」を提出することができます。

関連記事 H30.9.3 平成30年用の新しい記事を書きました。

平成29年分の新しい記事を書きました。

「控除額を引ききれない場合」とは、例えばメインで働いている勤務先(扶養控除等申告書を提出している勤務先)の源泉徴収税額が「0」円となっている場合です。(条件については記事を確認してください。)

この「従たる給与についての扶養控除等(異動)申告書」を提出しておくと、その提出をした勤務先の毎月の源泉徴収税額は、提出前に乙欄で算出していましたが、その乙欄で算出した源泉徴収税額よりも少なく算出されることになります。

あまりないケースですが、今日はこの申告書について記載してみます。

[aside type=”yellow”]この記事は平成27年分を想定して作成されています。平成28年以降については、後日、記事を作成する予定です。[/aside]給与所得者の扶養控除等(異動)申告書のみを提出している場合

「給与所得者の扶養控除等(異動)申告書」は、同時に2か所以上に勤務する場合は、そのうち1か所の勤務先にに提出することになります。

この記事では、この申告書を提出した勤務先を「主たる勤務先」、その他の勤務先を「従たる勤務先」として説明します。

この「給与所得者の扶養控除等(異動)申告書」を提出すると主たる勤務先の給料から天引きする毎月の源泉徴収税額は、「源泉徴収税額表」の甲欄で算出することになります。

毎月の源泉徴収税額の算出方法

主たる事務所に「給与所得者の扶養控除等(異動)申告書」を提出し、従たる事務所には何も提出していない場合の源泉徴収税額の算出方法は次のようになります。

主たる勤務先での算出方法

主たる勤務先では、次のように算出します。

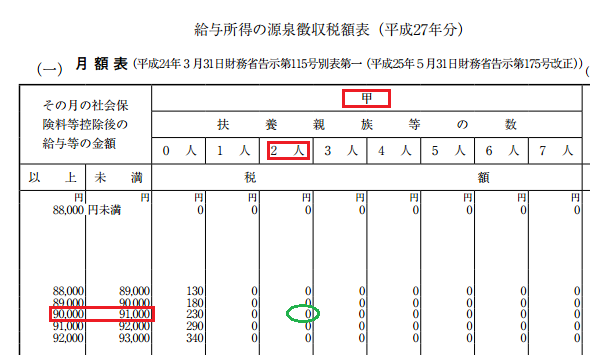

例)月給(社会保険料等控除後)が9万円で扶養親族が2人の場合

上記の画像(源泉徴収税額表)のとおり、90,000円と「甲」の「扶養親族等の数(2人)」の交点である「0円」がこの月の源泉徴収税額となります。(つまり天引きされる源泉所得税はありません。)

従たる勤務先での算出方法

従たる勤務先では次のように算出します。

例)月給(社会保険料等控除後)が10万円の場合

上記の画像(源泉徴収税額表)のとおり、100,000円と乙欄の交点である「3,600円」がこの月の源泉徴収税額となります。

従たる給与についての扶養控除等(異動)申告書を提出した場合

「主たる勤務先」の給与の金額が少ない場合(次の条件)、「従たる勤務先」に「従たる給与についての扶養控除等(異動)申告書」を提出することができます。

従たる給与についての扶養控除等(異動)申告書を提出できる条件

(条件;国税庁[手続名]従たる給与についての扶養控除等の(異動)申告より)

[手続対象者]

次のの金額より

の金額が多い人で、従たる給与から配偶者控除や扶養控除を受けようとする人

言葉で説明されてもピンとこないかと思いますので、次のような例を考えてみました。

例)主たる勤務先のその年の見積もり年収が108万円、扶養親族が2人の場合

① 1,080,000円 - 650,000円(給与所得控除額)= 430,000円

② 760,000円(扶養控除額)+380,000円(基礎控除額)= 1,140,000円

① < ②

上記のとおり、この例では①より②の金額が多いため、従たる勤務先に「従たる給与についての扶養控除等(異動)申告書」を提出することができます。

この申告書を提出すると「乙欄」で算出する源泉徴収税額を次のように調整して算出することになります。

(国税庁;平成27年分 源泉徴収税額表より)

(月額表 P8)

扶養親族等の数に応じ、扶養親族等1人ごとに1, 610円を控除した金額

(日額表 P16)

扶養親族等の数に応じ、扶養親族等1人ごとに50円を控除した金額

毎月の源泉徴収税額の算出方法

主たる事務所に「給与所得者の扶養控除等(異動)申告書」を提出し、従たる事務所に「従たる給与に給与についての扶養控除等(異動)申告書」を提出した場合の、主たる勤務先と従たる勤務先での源泉徴収税額の算出方法は次のようになります。

主たる勤務先での算出方法

主たる勤務先では、次のように算出します。

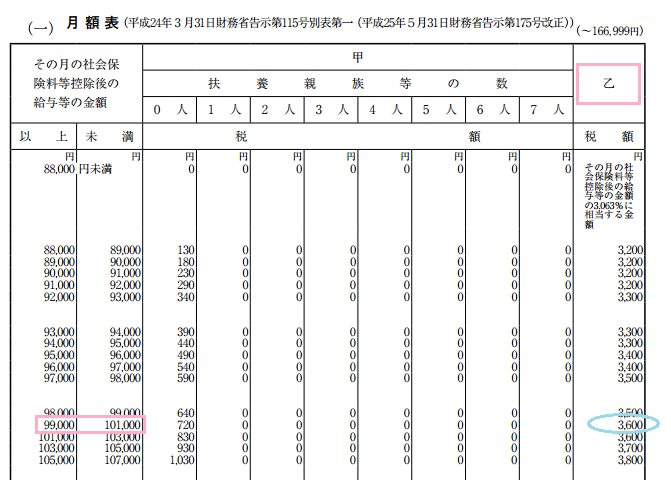

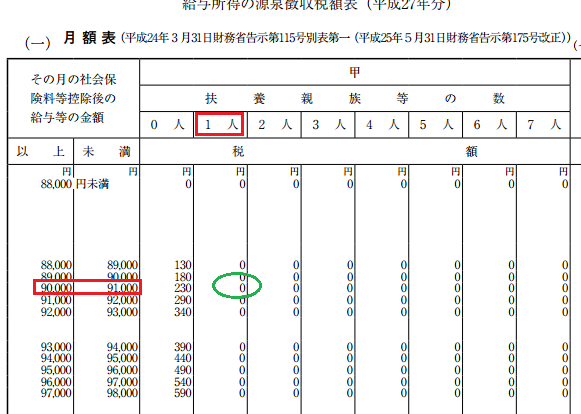

例)月給(社会保険料等控除後)が9万円で扶養親族が1人の場合

[aside type=”yellow”]※ 扶養親族が2人いる場合で従たる勤務先に1人分の扶養控除を申告すると「主たる勤務先」では扶養親族を2人から1人に変更して税額を算出することになります。(勤務先に異動を届けます。)[/aside]

上記の画像(源泉徴収税額表)のとおり、90,000円と「甲」の「扶養親族等の数(1人)」の交点である「0円」がこの月の源泉徴収税額となります。(つまり扶養親族等を1人にしても天引きされる源泉所得税はありません。)

従たる勤務先での算出方法

従たる勤務先では次のように算出します。

例)月給(社会保険料等控除後)が10万円で、扶養親族1人の場合

上記の画像(源泉徴収税額表)のとおり、100,000円と乙欄の交点である「3,600円」から1,610円を控除した1,990円がこの月の源泉徴収税額となります。

■□◆◇ 編集後記 ◇◆□■

昨日は風もなく穏やかな陽気でしたが、外にも出ず仕事をしていました。