この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

3月決算法人で、節税のために3月中に4月以降にかかる費用を前払いしようと考えている人もいるかと思いますが、支払った時に経費にできる(税法では「損金の額に算入する」といいます。)ものとできないものがありますので、節税効果を期待して3月中に経費を前払する場合は、税法上の要件を満たすかどうかを検討しておく必要があります。

[aside type=”pink”]この記事は、平成27年3月24日時点で確認することができる税法等に基づいて記載されています。

「短期前払費用」については、取り扱いを慎重に検討した方が良い場合もありますので、実際の処理を行う場合は、専門家に相談されることをお勧めします。[/aside]

参考

参考 国税庁;No.5380 短期前払費用として損金算入ができる場合

参考 国税庁;法人税法基本通達2-2-14(基本通達・法人税法>第2款 販売費及び一般管理費等より)

参考 国税庁;質疑応答事例>短期前払費用の取扱いについて

目次 表示

前払費用とは

短期前払費用について検討する前に、「前払費用」について確認しておきます。国税庁のサイトには「前払費用」について次のように記載されています。

(国税庁;No.5380 短期前払費用として損金算入ができる場合より)

1 前払費用

前払費用とは、法人が一定の契約により継続的に役務の提供を受けるために支出した費用のうち、その事業年度終了の時においてまだ提供を受けていない役務に対応するものをいいます。

前払費用は、原則として、支出した時に資産に計上し、役務の提供を受けた時に損金の額に算入すべきものです。

短期前払費用とは

法人が支払った前払費用のうち、その支払った時に損金の額に算入することができるものを「短期前払費用」と呼んでいます。

(国税庁;No.5380 短期前払費用として損金算入ができる場合より。背景色は筆者追記。)

2 短期前払費用

法人が、前払費用の額で、その支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った金額を継続してその事業年度の損金の額に算入しているときは、1にかかわらず、その支払時点で損金の額に算入することが認められます。

(筆者注;引用文の「1にかかわらず」は、「『前払費用』の原則的取り扱いにかかわらず」ということになります。)

短期前払費用の例

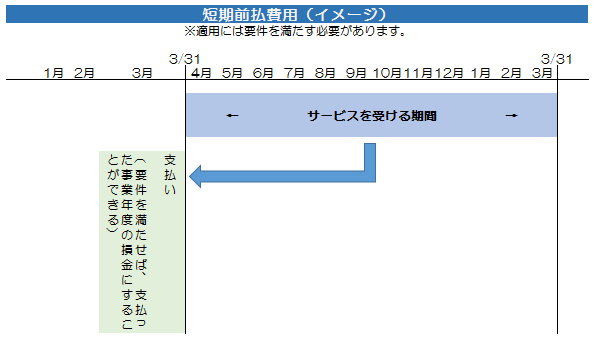

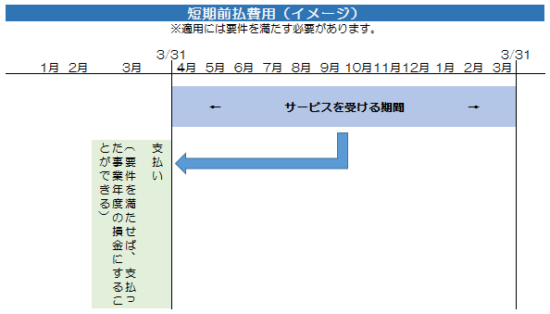

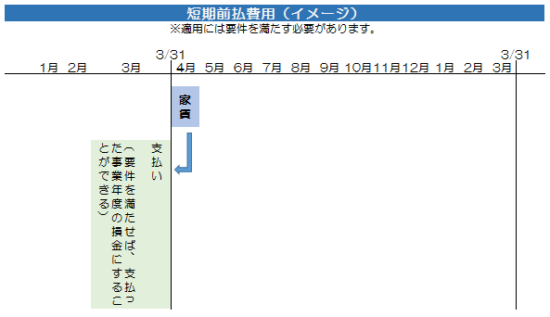

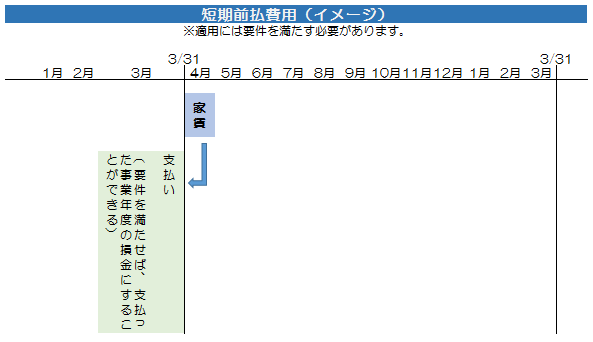

事務所を借りると「翌月分を月末までに支払う」という契約書になっているケースが多いかと思いますが、このようなケースは、翌事業年度分の家賃であっても短期前払費用として支払った事業年度に損金の額に算入することができます。

たとえば、3月末決算法人で4月分の家賃を3月末までに支払っている場合は、支払った3月に4月分の家賃を損金の額にすることができます。

(翌事業年度以降も継続適用をする必要があります。)

短期前払費用の注意点

この短期前払費用は注意するポイントがあります。

1年以内に提供を受ける役務に係るもの

まずは、「その支払った日から1年以内に提供を受ける役務に係るもの」でなければなりません。つまりあまり早く払いすぎるとこの条件を満たさなくなる場合があるので注意が必要です。

もし、2月に「4月以降の一年分」を支払ってしまった場合は、短期前払費用の取り扱いがありません。

(国税庁;質疑応答事例>短期前払費用の取扱いについてより抜粋。背景色は筆者追記。)

【紹介要旨】

事例5:期間10年の建物賃借に係る賃料について、毎年、家賃年額(4月から翌年3月)1,000,000円を2月に前払により支払う。

【回答要旨】

・ 事例5については、法人税基本通達2-2-14の適用が認められません。

継続すること

次にその処理を「継続してその事業年度の損金の額に算入」する必要があります。

儲かった事業年度は損金の額に算入し、赤字になってしまった事業年度は資産に計上するという処理をしている場合は、短期前払費用と認められないことになります。

収益と対応させる必要があるものは適用なし

1年以内に役務の提供を受ける契約になっていて、継続して同じ処理をした場合でも収益と対応させる必要があるものについては適用がありません。

(国税庁;質疑応答事例>短期前払費用の取扱いについてより。背景色は筆者追記。)

(2) 照会に対する考え方について

事例1から事例4までについては、基本的には、これを認めることが相当と考えられますが、一方では、利益が出たから今期だけまとめて1年分支払うというような利益操作のための支出や収益との対応期間のズレを放置すると課税上の弊害が生ずると認められるものについては、これを排除していく必要があります。

このため、継続的な支払を前提条件とすることや収入との直接的な見合関係にある費用については本通達の適用対象外とするということは、従来と同様、当然に本通達の適用に当たって必要とされるのですが、これに加え、役務の受入れの開始前にその対価の支払が行われ、その支払時から1年を超える期間を対価支払の対象期間とするようなものは、何らかの歯止めを置いた上で本通達の適用を認めることが相当と考えられます。

※ 上記引用文の事例1から4については国税庁のサイトで確認してください。

LINK 国税庁;質疑応答事例>短期前払費用の取扱いについて

まとめ

短期前払費用は、翌事業年度の経費を「先取り」して損金の額に算入することになるため、節税になるのは契約開始(あるいは、処理方法を変更した)事業年度だけという考えた方が良いでしょう。

また、短期前払費用は継続して適用することが要件となりますので、今期の節税だけを考えず、将来、赤字になってしまった場合の資金繰りも予想して、慎重に検討する必要があります。

さらに、通達だけ読むと上記の要件に注意することになりますが、これは最低限の条件と考え、契約書を締結し、支払方法を明記するなど、ほかに注意点が多いため専門家にかならずご相談ください。

もちろん節税を検討する前に「本当に儲かっているのか?」、「今後も業績が好調なのか?」を慎重に見極める必要もあります。

■□◆◇ 編集後記 ◇◆□■

大腸カメラの当日、腸のなかを空っぽにするため、朝5時おきで、薬を飲みました。苦しいという話を聞いていましたが、私はあまり苦痛に感じませんでした。しかし、大腸カメラの当日と翌日はおなかの調子が悪く、出歩くのが苦痛でした。