この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

法人税の申告書の見方を解説します。今日は、別表七(一)「欠損金又は災害損失金の損金算入等に関する明細書」について解説します。

別表の番号は、用紙の右上に記載されています。

別表七(一)を見て、次の設問に答えられるようになりましょう。

この記事で取り扱う法人税申告書の別表については、次の国税庁の公式サイトからダウンロードしてください。

LINK 国税庁;法人税及び地方法人税の申告(法人税申告書別表等)>平成30年4月から平成31年3月の間に提供した法人税等各種別表関係(平成30年4月1日以後終了事業年度等又は連結事業年度等分) Web

平成31年4月1日以後終了事業年度等に対応した別表も国税庁の公式サイトに公表されています。

LINK 国税庁;法人税及び地方法人税の申告(法人税申告書別表等)>平成31年4月以降に提供した法人税等各種別表関係(平成31年4月1日以後終了事業年度等又は連結事業年度等分) Web

[topic color=”green” title=”この記事の対象となる法人等”]

● 普通法人

● 青色申告法人

● 平成31年4月1日[emphasis]以後終了[/emphasis]の事業年度

● 確定申告(修正申告等は想定外)

[/topic]

参考 国税庁;法人税及び地方法人税の申告(法人税申告書別表等)>平成30年4月から平成31年3月の間に提供した法人税等各種別表関係(平成30年4月1日以後終了事業年度等又は連結事業年度等分) Web

参考 国税庁;法人税及び地方法人税の申告(法人税申告書別表等)>平成31年4月以降に提供した法人税等各種別表関係(平成31年4月1日以後終了事業年度等又は連結事業年度等分) Web

参考 国税庁;法人税及び地方法人税の申告(法人税申告書別表等)>平成31年4月以降に提供した法人税等各種別表関係(平成31年4月1日以後終了事業年度等又は連結事業年度等分)>別表七(一) 欠損金又は災害損失金の損金算入等に関する明細書 PDF

参考 国税庁;令和元年版 法人税申告書・地方法人税申告書の記載の手引 Web>別表七(一) 欠損金又は災害損失金の損金算入等に関する明細書 PDF

参考 国税庁;No.5762 青色申告書を提出した事業年度の欠損金の繰越控除 Web

参考 国税庁;No.8009 災害を受けたときの法人税の取扱い Web

法人税申告書別表七(一)「欠損金又は災害損失金の損金算入等に関する明細書」とは

別表七(一)の名称は、「欠損金又は災害損失金の損金算入等に関する明細書」といいます。

「欠損金」は、さっくり言うと「赤字の金額」です。

一定の要件を満たしていると、赤字の金額を翌事業年度以降に繰り越すことができ、黒字になったときに相殺することができます。この黒字の金額と相殺することを「(欠損金の)損金算入」といいます。

別表七(一)は、赤字の金額(「災害により生じた損失の金額」を含む)の損金算入や繰り越しなどの明細が記載された書類ということになります。

[/yoko2 responsive]

欠損金についての別表は、七(一)以外に「七(二) 更生欠損金の損金算入及び民事再生等評価換えが行われる場合の再生等欠損金の損金算入に関する明細書」、「七(三) 民事再生等評価換えが行われる場合以外の再生等欠損金の損金算入及び解散の場合の欠損金の損金算入に関する明細書」、「七(一)の付表」がありますが、この記事では触れません。

また、欠損金の繰り戻し還付についてもこの記事では触れません。

● 別表一「各事業年度の所得に係る申告書-内国法人の分」との関連

⇒ 別表七(一)の「4欄の計」に記載した当期控除額が別表一の「欠損金または災害損失金等の当期控除額(31欄)」に転記されます。

⇒ 別表七(一)の「5欄の合計」に記載した翌期繰越額が別表一の「翌期へ繰り越す欠損金又は災害損失金(32欄)」に転記されます。

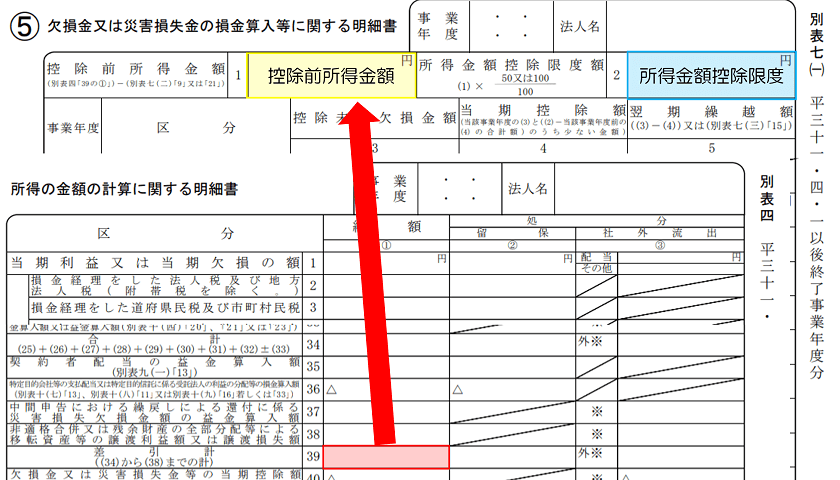

● 別表四「所得の金額の計算に関する明細書」との関連

⇒ 別表四の差引計(39欄)から別表七(二)9欄(又は21欄)を控除した金額が、別表七(一)の控除前所得金額(1欄)に転記されます。

⇒ 別表四の所得金額又は欠損金額(47欄)に記載した金額が、別表七(一)の当期分の欠損金額(又は災害により生じた損失の額の計算の「当期の欠損金額(6欄)」)に転記されます。

⇒ 別表七(一)の「4欄の計」に記載した当期控除額が別表四の「欠損金または災害損失金等の当期控除額(40欄)」に転記されます。

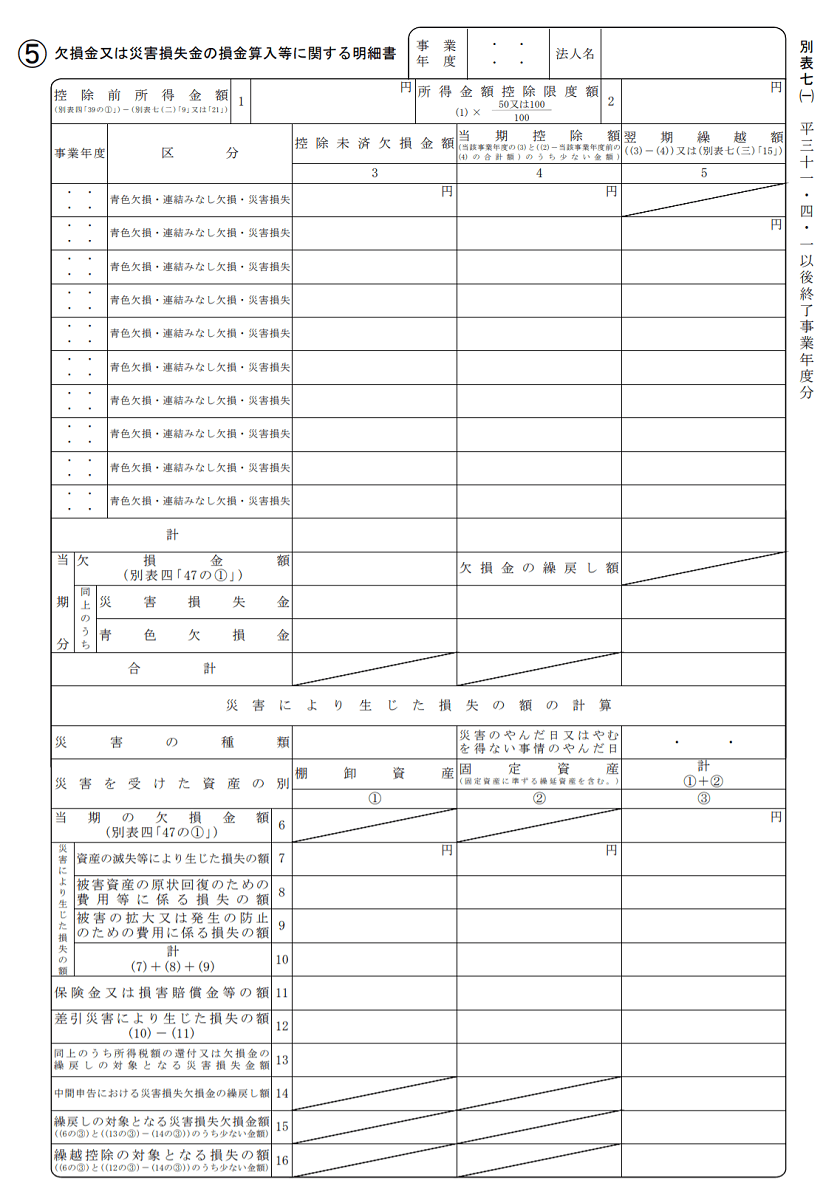

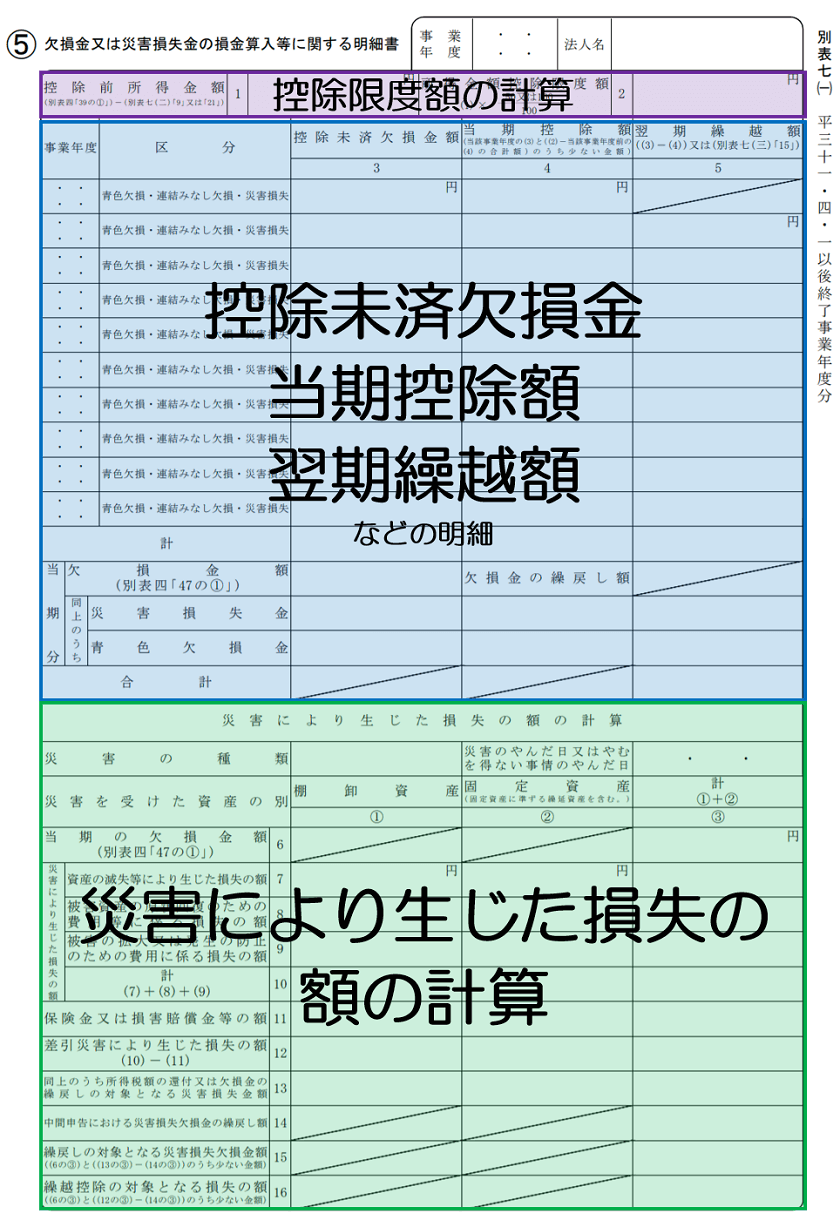

別表七(一)をざっくりと区分

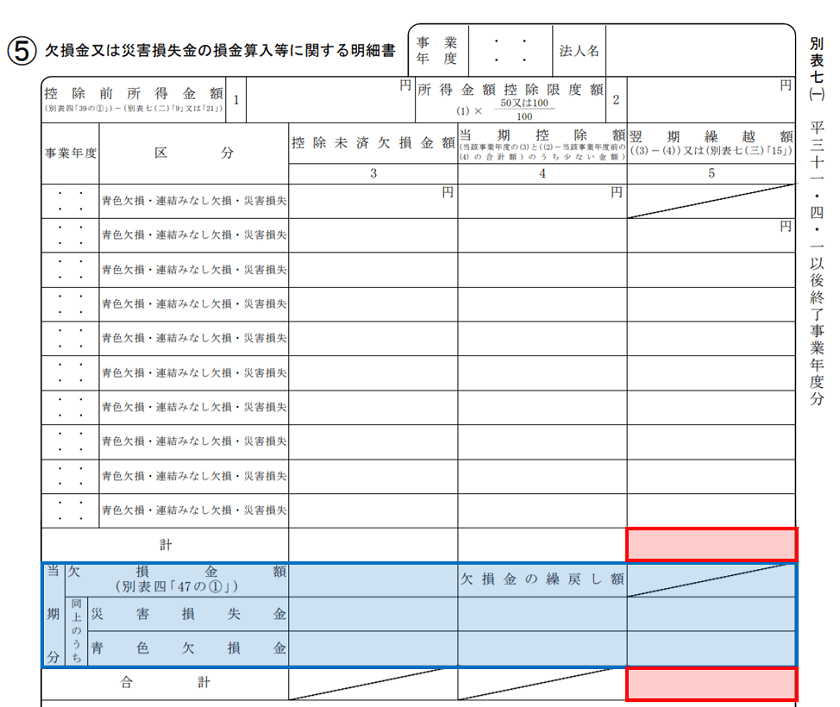

別表七(一)は、欠損金または災害損失金の明細を記載していますが、大きく、3つの部分に分かれています。

(画像の紫色の枠囲み部分)

● 控除前所得金額(1欄)

● 所得金額控除限度額(2欄)

(画像の青色の枠囲み部分)

● 控除未済欠損金額(3欄)

● 当期控除額(4欄)

● 翌期繰越額(5欄)

(画像の緑色の背景色部分)

● 災害の種類、災害のやんだ日など(上部)

● 当期の欠損金額、災害により生じた損失の額、保険金等の額、繰戻しの対象となる災害損失欠損金額など(6~16欄)

[/yoko2 responsive]

以下、1欄~5欄の見方について記載します。(災害損失金(6欄~16欄)の見方については省略します。)

別表七(一)1欄、2欄 控除限度額の計算

別表七(一)の1欄には、欠損金を控除する前の所得金額が記載され、2欄には控除限度額が記載されています。

● (1) 当期が中小法人等事業年度に該当しない事業年度である場合……50%

● (2) (1)以外の事業年度である場合……100%

「平成30年4月1日から」開始の事業年度の率です。過去の事業年度では別の率が規定されていました。(国税庁;No.5762 青色申告書を提出した事業年度の欠損金の繰越控除 Webより)

別表七(一)の控除前所得金額(1欄)の数値には、別表四の「差引計(39欄)」(画像の赤色の背景色部分)の数値が転記されています。

「所得金額控除限度額」は、一定のルールに従って、控除前所得金額(1欄)の数値に率を乗じて計算された金額が記載されています。

[/yoko2 responsive]

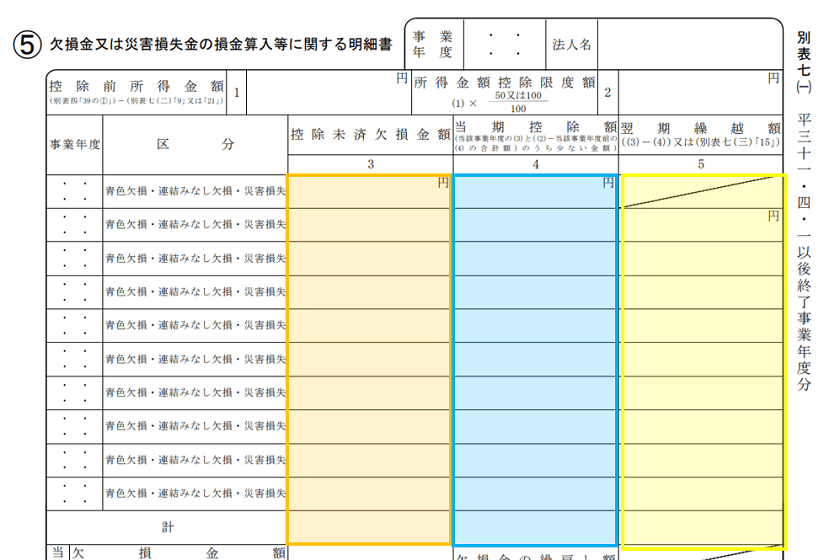

別表七(一)欠損金の明細等(3欄~5欄)

別表七(一)の3欄~5欄は、前期以前に発生し当期に繰り越された欠損金の当期の控除額などの明細が記載されています。(前期の別表七(一)と比較してみるのも良いでしょう。)

「控除未済欠損金額(3欄)」には、前期以前に発生した欠損金額で、前期以前に控除されずに繰り越された金額が、発生年度別に記載されています。

「当期控除額(4欄)」には、3欄のうち当期に控除される金額が記載されています。

「翌期繰越額(5欄)には、3欄から4欄を控除した残額が記載されています。一番上の行は、斜線が引かれていて、金額が記載できないようになっています。これは、欠損金の繰越のルールにより、翌期に繰り越すことができない年度があるからです。

[/yoko2 responsive]

繰り越しの期間については、次の国税庁の公式ページを参考にしてください。

LINK 国税庁;No.5762 青色申告書を提出した事業年度の欠損金の繰越控除 Web

LINK 国税庁;No.8009 災害を受けたときの法人税の取扱い Web

別表七(一)当期分

別表七(一)は、当期に発生した欠損金額を記載する欄があります。

当期分の「欠損金額」には、当期に欠損金が発生している場合(赤字である場合)に別表四の最終値が転記されています。青色申告書を提出できる事業年度である場合は、「(同上のうち)青色欠損金」に同じ数値が転記されます。

「(同上のうち)災害損失金」には、「当期が青色申告書を提出することができない事業年度であり、かつ、その欠損金額のうちに災害による損失がある場合」(※)に、「繰越控除の対象となる損失の額(16欄)」の数値が転記されます。

また、前期以前に発生した欠損金で翌期に繰り越す金額(画像の赤色の背景色の上の部分)と当期に発生した欠損金で翌期に繰り越す金額の合計額を、「合計欄」に記載します。(画像の赤色の背景色の下の部分)

※ 国税庁;令和元年版 法人税申告書・地方法人税申告書の記載の手引 Web>別表七(一) 欠損金又は災害損失金の損金算入等に関する明細書 PDFより

[/yoko2 responsive]

まとめ

別表七(一)は、欠損金がなければ作成されませんので、申告書のセットのなかに別表七(一)がない法人も多いかと思います。

作成されている場合は、欠損金がありますので、「いくらぐらい欠損金があるのか?」、「当期に損金算入する欠損金はいくらか?」、「翌期にいくらぐらい繰り越されるのか?」という質問には回答できるようにしておきましょう。

■□◆◇ 編集後記 ◇◆□■

今日の関東は台風直撃です。交通機関は大打撃ですね。

申告書-アイキャッチ-160x160.png)