この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

年末調整を受ける従業員は「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」(以下「基礎・配偶者・特定親族・所得控除申告書」)と記載します。)を作成して提出しなければなりません。

令和7年分は「特定親族特別控除」が創設され、「給与所得者の特定親族特別控除申告書」が加わり、この申告書は相変わらず長~~~い名称の申告書になっています。

今日は、この給与所得者の「基礎・配偶者・特定親族・所得控除申告書」うち、所得金額調整控除申告書の書き方について解説します。

■ LINK 国税庁;令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書 PDF

⇒ ■ LINK 国税庁;入力用 PDF

⇒ ■ LINK 国税庁;《記載例》 PDF

■ LINK 国税庁;A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告 web

「基礎控除申告書」、「配偶者控除等申告書」、「特定親族特別控除申告書」については、次の記事を参考にしてください。

★ 関連記事 【令和7年分】基礎控除申告書の書き方 web

★ 関連記事 【令和7年分】配偶者控除等申告書の書き方 web

★ 関連記事 【令和7年分】特定親族特別控除申告書の書き方 web

このページは令和5年11月4日現在の情報に基づき作成しています。掲載内容等の更新があった場合は、リンク切れとなる場合もございますので、ご了承ください。

● LINK 国税庁;No.1411 所得金額調整控除 web

● LINK 国税庁;No.1191 配偶者控除 web

● LINK 国税庁;No.1195 配偶者特別控除 web

● 参考 国税庁;No.1199 基礎控除 web

● 参考 国税庁;No.1410 給与所得控除 web

● 参考 国税庁;No.1415 給与所得者の特定支出控除 web

● 参考 国税庁;令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書 PDF

● 参考 国税庁;《記載例》令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書 PDF

● 参考 国税庁;令和7年分 年末調整のしかた web

● 参考 国税庁;令和7年分 年末調整のしかた PDF

● 参考 国税庁;源泉所得税関係 web

● 参考 国税庁;各種申告書・記載例(扶養控除等申告書など) web

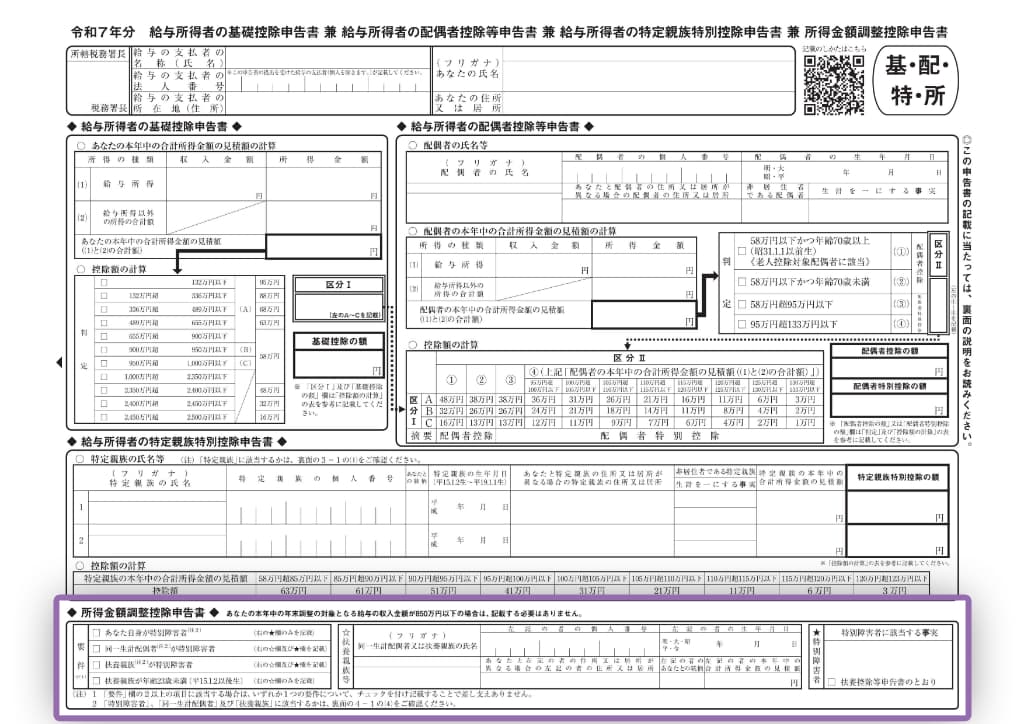

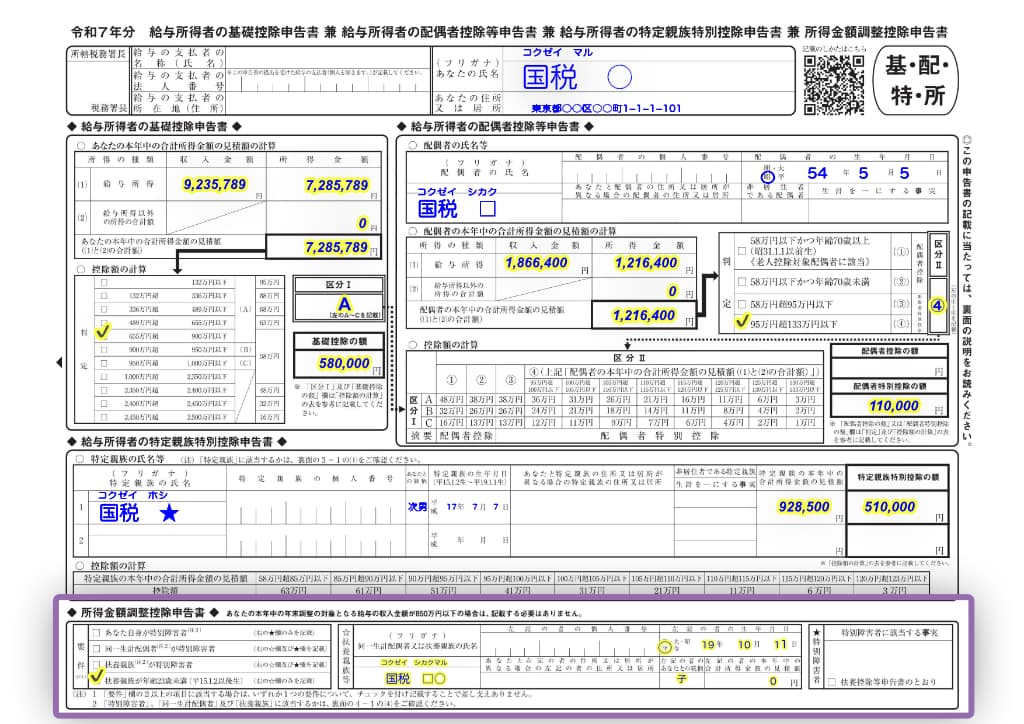

令和7年分の給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

給与所得者の基礎控除申告書 兼

給与所得者の配偶者控除等申告書 兼

給与所得者の特定親族特別控除申告書 兼

所得金額調整控除申告書

上の画像のとおり、1枚の用紙に4つの申告書が含まれていますが、この記事では「所得金額調整控除申告書」のについて確認していきます。

所得金額調整控除とは?

「所得金額調整控除」とは、「一定の要件に該当する給与所得者が給与所得の金額から所得金額調整控除を受けられる」というものです。この所得調整調整控除には、大きく分けて次の二種類の控除があります。

□ 子ども・特別障害者等を有する者等の所得金額調整控除

□ 給与所得と年金所得の双方を有する者に対する所得金額調整控除

年末調整では、「子ども・特別障害者等を有する者等」に該当する場合が対象となりますので、要件に該当する場合は、所得金額調整控除申告書へ忘れずに記載しましょう。

子ども・特別障害者等を有する者等に該当しない人で、給与と年金の双方の収入がある人は、確定申告において適用できるかどうかを確認することになります。

子ども・特別障害者等を有する者等とは

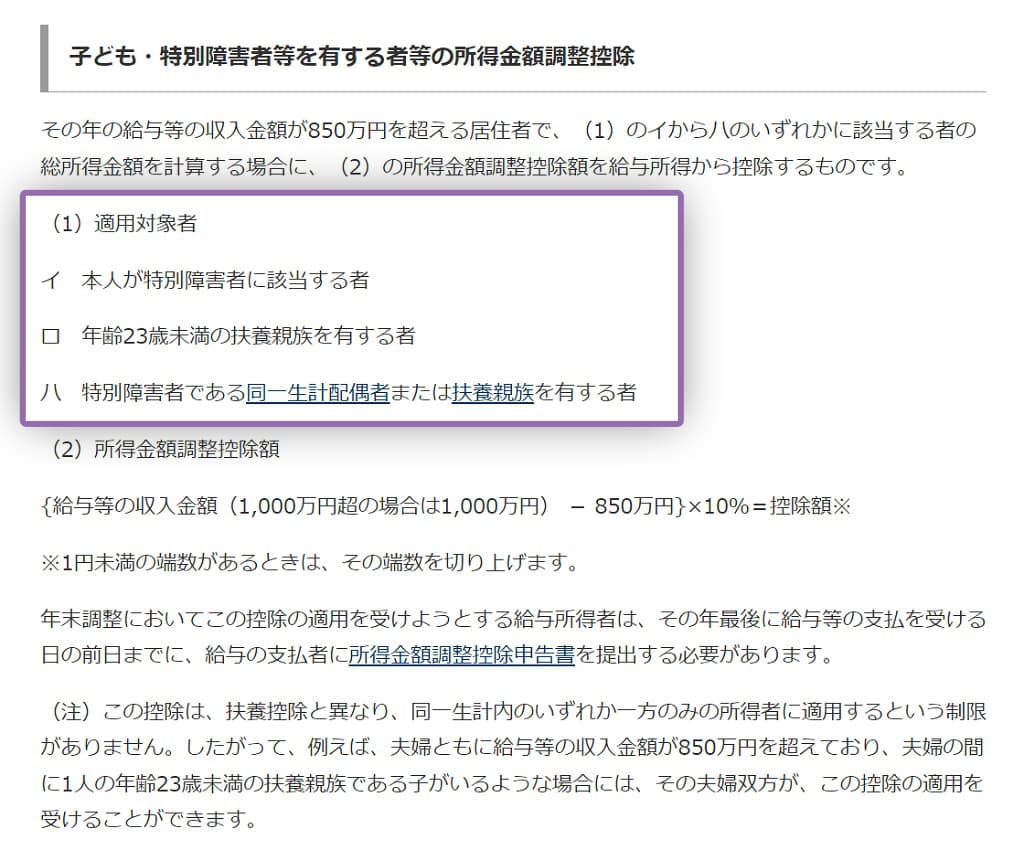

「子ども・特別障害者等を有する者等」とは、その年の給与等の収入金額が850万円を超える(※)給与所得者で、次の引用画像の(1)のイ~ハのいずれかに該当する者です。

※ 所得金額で判断する規定が多いなか、この所得金額調整控除の判定では、収入金額を使用するので要注意です。

所得金額調整控除

子ども・特別障害者等を有する者等の所得金額調整控除

所得金額調整控除申告書の書き方

上記のとおり年末調整では、「子ども・特別障害者等を有する者等」が所得金額調整控除の対象となり、年末調整で所得金額調整控除を受ける場合には、所得金額調整控除申告書に必要事項に記載して提出することになります。

最初に、所得金額調整控除申告書の用紙の注意書きを確認しておきます。

所得金額調整控除申告書に記載するケース

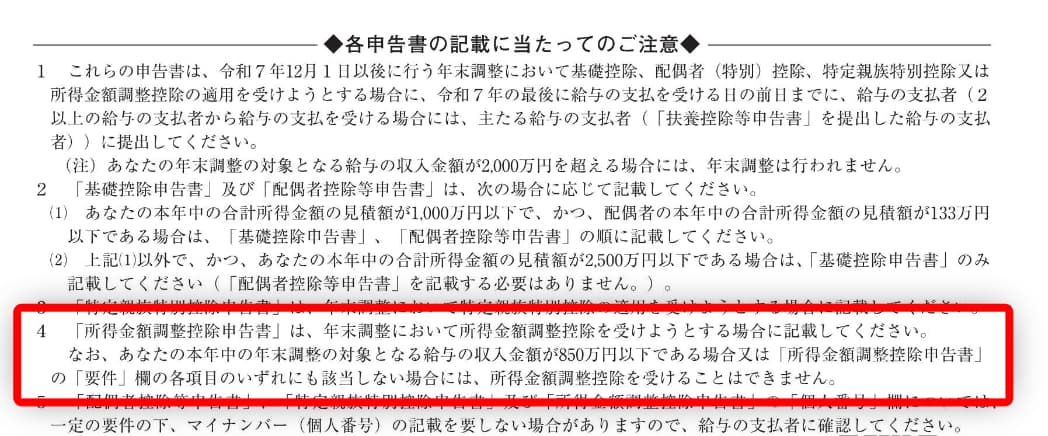

「♦ 各申告書の記載に当たってのご注意 ♦」の4

上の画像のとおり、給与所得者本人の令和7年分の給与の収入金額が850万円以下である場合、又は、所得金額調整控除申告書の要件の各項目のいずれにも該当しない場合には、年末調整で所得金額調整控除の適用を受けることができません。(上の画像の赤い枠囲み部分)

よって、給与所得者本人の令和7年分の給与収入が850万円超で、所得金額調整控除申告書の要件に該当する場合に申告書を記載することができます。細かい規定については、申告書の裏面を参照してください。(以下の画像)

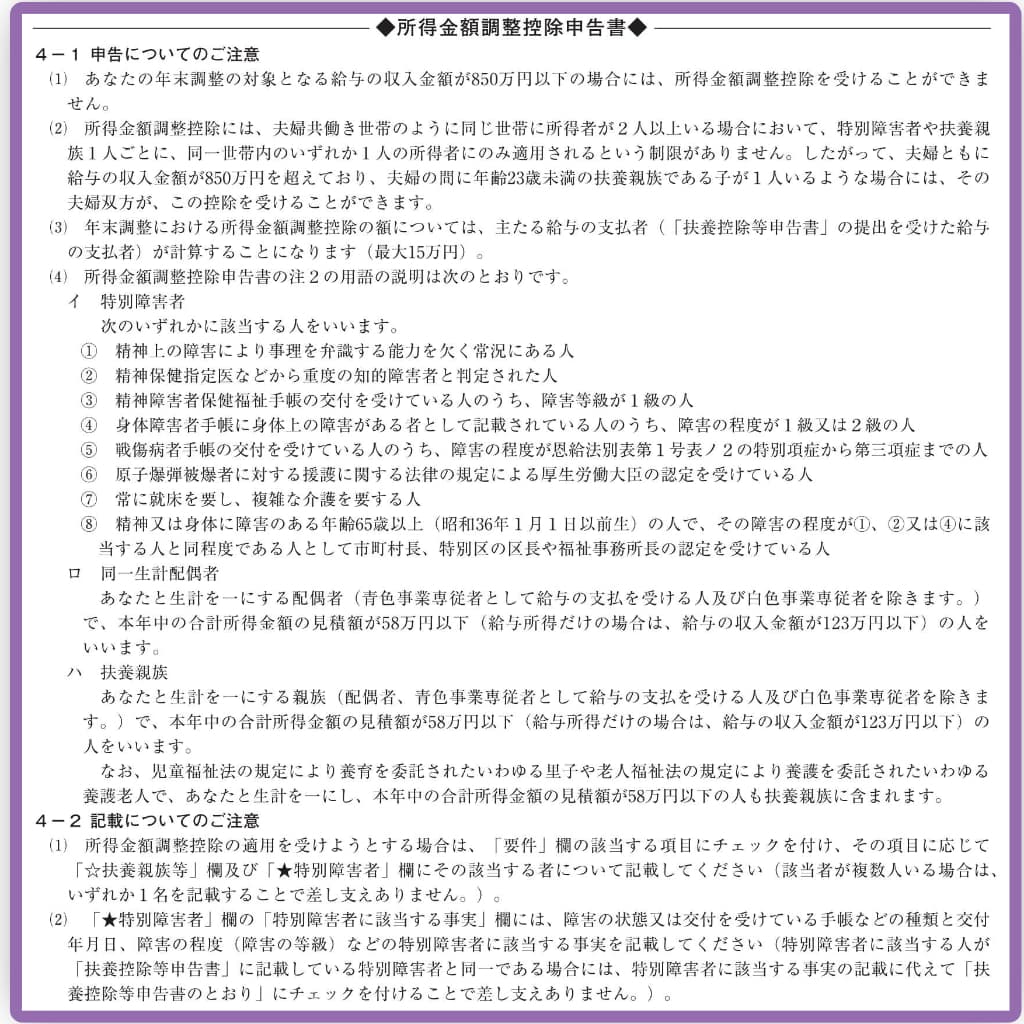

4-1 申告についてのご注意

4-2 記載についてのご注意

所得金額調整控除申告書の書き方

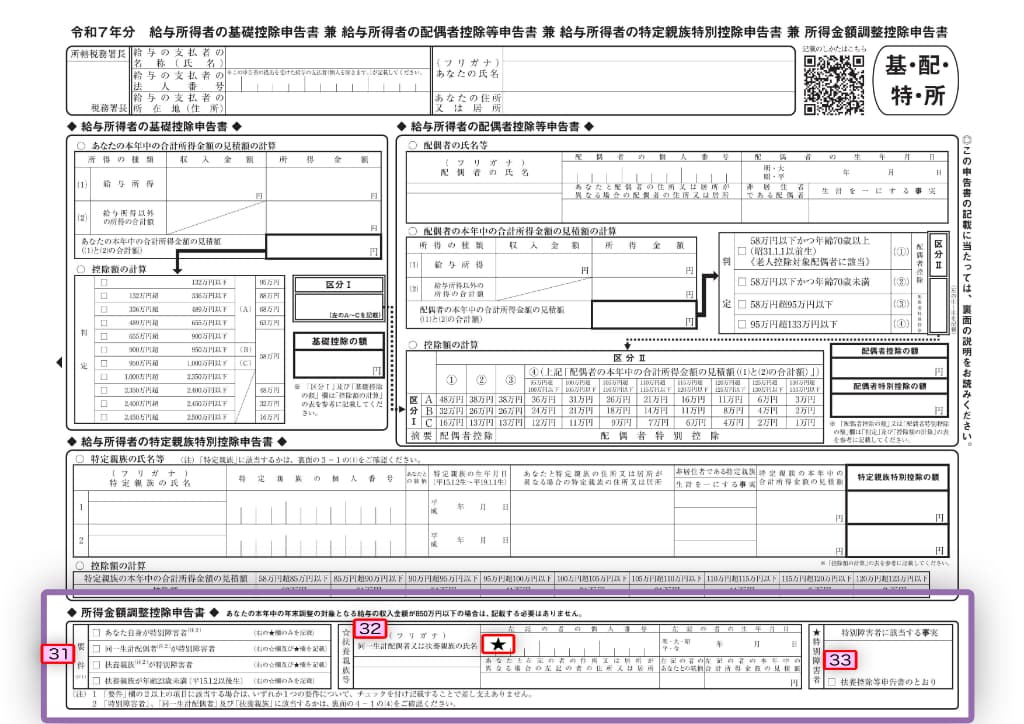

[31] 「要件」欄のチェック

所得金額調整控除申告書は、最初に「要件」欄 を確認し、該当する項目にチェックをします。 (上の画像の[31]部分)

要件欄をチェックすると、「次の指示」が各チェック項目に記載されているので、その指示に従って「☆扶養親族等」欄(上の画像の[32]部分)、「★特別障害者」欄(上の画像の[33]部分)を記載することになります。

[32] 「☆扶養親族等」欄の記載

「☆扶養親族等」欄には、要件欄で「同一生計配偶者が特別障害者」、「扶養親族が特別障害者」、「扶養親族が年齢23歳未満(平成15.1.2以後生)」のいずれかをチェックした場合に、同一生計配偶者又は扶養親族の氏名、生年月日、住所(※)、続柄、令和7年の合計所得金額(見積額)を記載します。

個人番号(マイナンバー)欄(上の画像の[★]部分)の記載については、職場のルールに従ってください。

※ 住所は、給与所得者本人(この申告書を提出する人)とこの欄に記載する人の住所等が異なる場合に、記載します。

[33] 「★特別障害者」欄の記載

「★特別障害者」欄には、要件欄で「あなた自身が特別障害者」、「同一生計配偶者が特別障害者」、「扶養親族が特別障害者」のいずれかをチェックした場合に記載します。

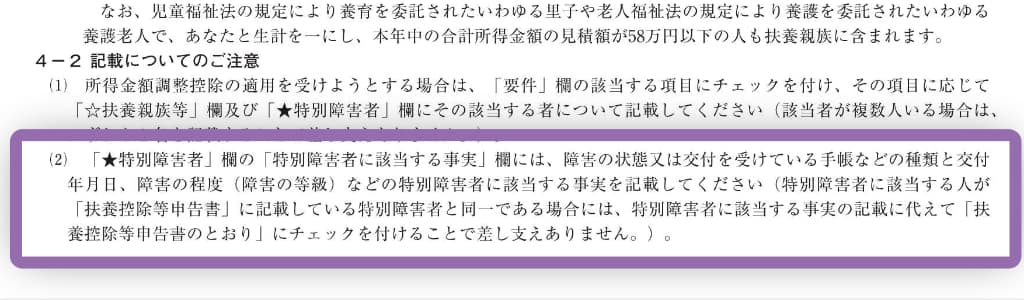

4-2 記載についてのご注意(2)

記載内容については、申告書の裏面の「4-2 記載についてのご注意」の(2)を参考にしてみてください。

扶養控除等申告書にすでに記載している内容と重複する場合は、「□ 扶養控除等申告書のとおり」にチェックを付ければ良いということです。

控除額の計算(参考)

年末調整で所得金額調整控除の控除額は、勤務先が計算するため、申告書への記載は不要です。(控除額の記載欄がありません。)

記載する必要はありませんが、参考のために計算式と計算例を記載しておきます。

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%

計算例1)

□ 給与収入金額が9,235,789円のケース

□ 控除額

(9,235,789-8,500,000)×10%=73,578.9→73,579円(1円未満端数切上げ)

計算例2)

□ 給与収入金額が10,780,000円のケース

□ 控除額

(10,000,000-8,500,000)×10%=150,000円

所得金額調整控除申告書の記載例

以下の画像のとおり、記載例を作成してみましたので、参考にしていただければ、幸いです。

まとめ

給与収入が850万円超の人で所得金額調整控除申告書の要件に該当する場合は、もれなく記載しましょう。

なお、この制度(子ども・特別障害者等を有する者等の所得金額調整控除)は、同一世帯に属する夫婦がともに要件を満たせば、夫婦ともに控除を受けられます。(国税庁;No.1411 所得金額調整控除より。)

■□◆◇ 編集後記 ◇◆□■

昨年も記載していますが、中小企業では所得金額調整控除を適用されている方をあまり見かけません。中小企業でも賃金の上昇に伴い給与収入が増加傾向にあるので、今後は、適用を検討する人が多くなるかも知れません。