この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

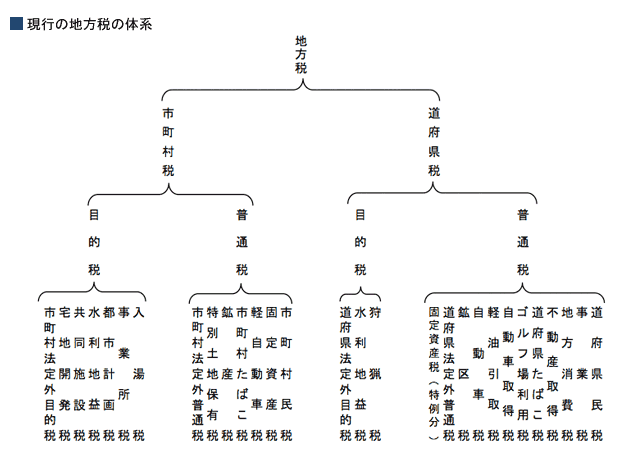

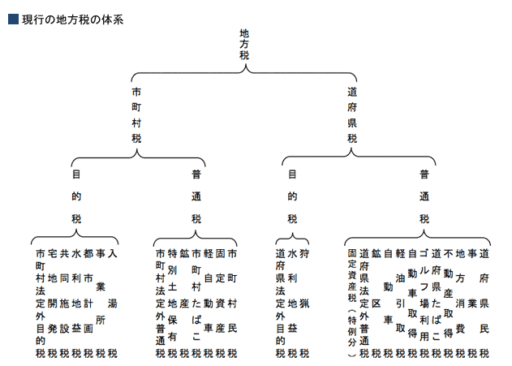

地方税にはさまざまな種類(税目)があります。総務省のサイトに体系図が掲載されています。

(総務省; 地方税制度より)

[aside type=”pink”]この記事は平成28年6月17日現在確認することができる情報に基づき掲載されています。法令に改正があった場合は記載情報とは異なりますのでご注意ください。[/aside]

目次 表示

地方税の体系

道府県税、市町村税

地方税は、「道府県税」と「市町村税」からなります。「都」と「区」が抜けていますが、それぞれ下の引用条文のとおり「準用する」という規定がされています。

(法令データ提供システム;地方税法より。背景色は筆者注記)

(用語)第一条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

(中略)

四 地方税 道府県税又は市町村税をいう。

(中略)

2 この法律中道府県に関する規定は都に、市町村に関する規定は特別区に準用する。この場合においては、「道府県」、「道府県税」、「道府県民税」、「道府県たばこ税」、「道府県知事」又は「道府県職員」とあるのは、それぞれ「都」、「都税」、「都民税」、「都たばこ税」、「都知事」又は「都職員」と、「市町村」、「市町村税」、「市町村民税」、「市町村たばこ税」、「市町村長」又は「市町村職員」とあるのは、それぞれ「特別区」、「特別区税」、「特別区民税」、「特別区たばこ税」、「特別区長」又は「特別区職員」と読み替えるものとする。

普通税、目的税

道府県税と市町村税は、「普通税」と「目的税」に分類されて、規定されています。

「一般経費に充てられるもの」が普通税、「特定の費用に充てられるもの」が目的税となります。(ちなみに税法は、「第二章 道府県の普通税」、「第三章 市町村の普通税」、「第四章 目的税」という構成になっています。)

(総務省; 地方税制度より)

目的税は「特定の費用に充てられる」ということなので、条文でも目的を明確に規定しています。たとえば「入湯税」は次のとおりです。(法令データ提供システム;地方税法より。背景色は筆者注記)

(入湯税)

第七百一条 鉱泉浴場所在の市町村は、環境衛生施設、鉱泉源の保護管理施設及び消防施設その他消防活動に必要な施設の整備並びに観光の振興(観光施設の整備を含む。)に要する費用に充てるため、鉱泉浴場における入湯に対し、入湯客に入湯税を課するものとする。

■□◆◇ 編集後記 ◇◆□■

とうとう関東でぇあ取水制限が開始されました。節水を心がけます。