この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。

「令和5年ってまだ先ですね。」と思った方は要注意!

今年(令和3年)の10月1日から関連する登録申請書の受付が開始されるので、すべての事業者はそろそろ勉強をしておかないと痛い目に合うかも知れません。

新しい制度で書きたいことがたくさんありますが、この記事では次のことだけに絞って記載します。

● 適格請求書発行事業者とは?

● 免税事業者も関係あるの?

今日は、インボイス制度の概要について記載します。

参考 国税庁;インボイス制度の概要 Web

参考 国税庁;令和3年10月1日から登録申請書受付開始!(リーフレット)(令和2年10月)(PDF/657KB) PDF

参考 国税庁;消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます(リーフレット)(平成30年4月)(令和2年6月改訂)(PDF/459KB) PDF

参考 国税庁;[手続名]適格請求書発行事業者の登録申請手続 Web

参考 国税庁;インボイス制度に関するQ&A目次一覧 Web

参考 国税庁;消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A PDF

インボイス制度とは?

インボイス制度を筆者なりにざっくりとまとめると、「インボイスと呼ばれる『適格請求書』を作成、交付、保存することによって、消費税の仕入税額控除を計算する制度です。」(筆者まとめ)

国税庁の概要には次のように記載されています。(記事、執筆時点)

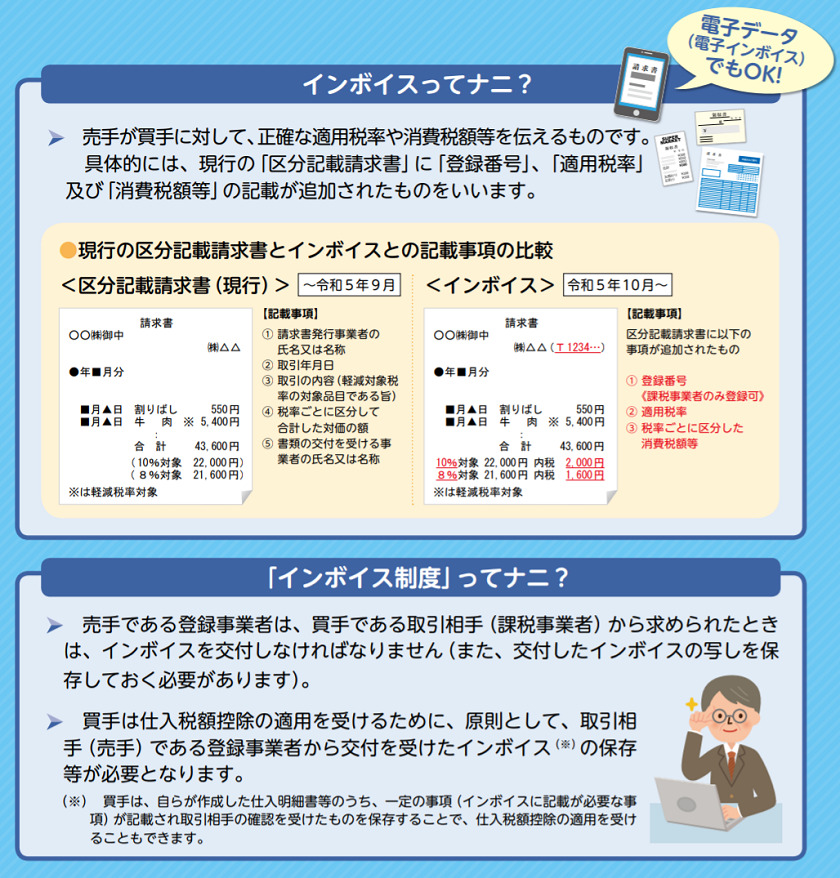

また、国税庁の作成したリーフレットでは、図入りで次のように解説されています。

インボイス(適格請求書)とは?

インボイス制度で交付されるインボイス(適格請求書)とは次の項目が記載された書類です。

● 取引年月日

● 取引内容

● 税率ごとに区分して合計した対価の額及び適用税率

● 消費税額等

● 書類の交付を受ける事業者の氏名又は名称

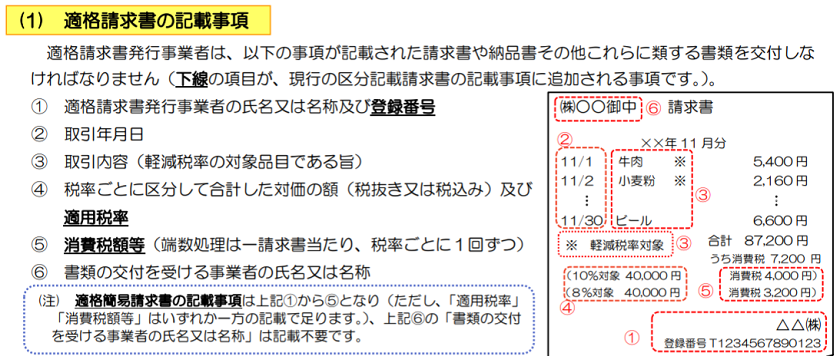

適格請求書の記載事項

適格簡易請求書の記載事項

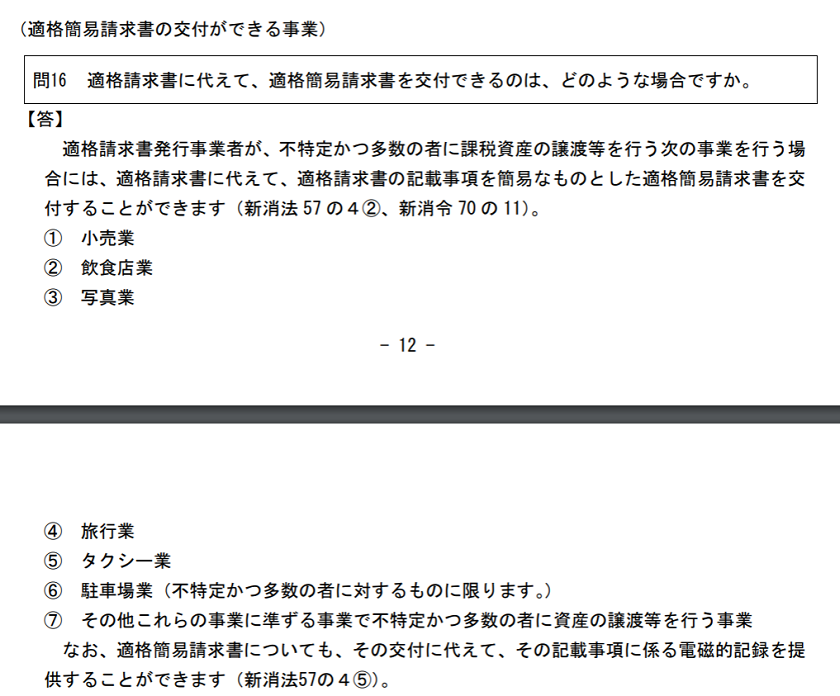

適格簡易請求書は、上記の適格請求書のうち「書類の交付を受ける事業者の氏名又は名称」が省略された請求書となります。この適格簡易請求書を発行できる事業については、QAに次のように記載されています。

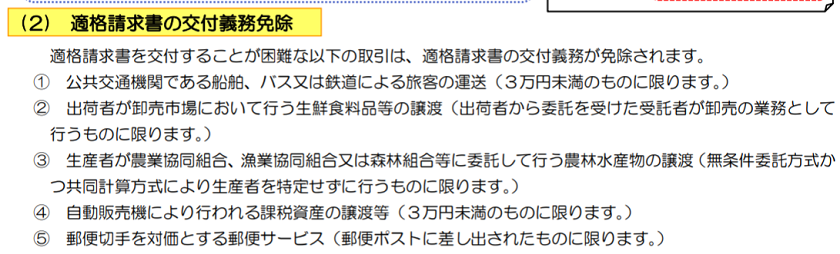

インボイス(適格請求書)の交付義務の免除

公共交通機関の乗車券(3万円未満のもの)など、適格請求書を発行することが実務上、困難な場合には、適格請求書の交付義務が免除されます。

適格請求書の交付義務免除

適格請求書発行事業者とは?

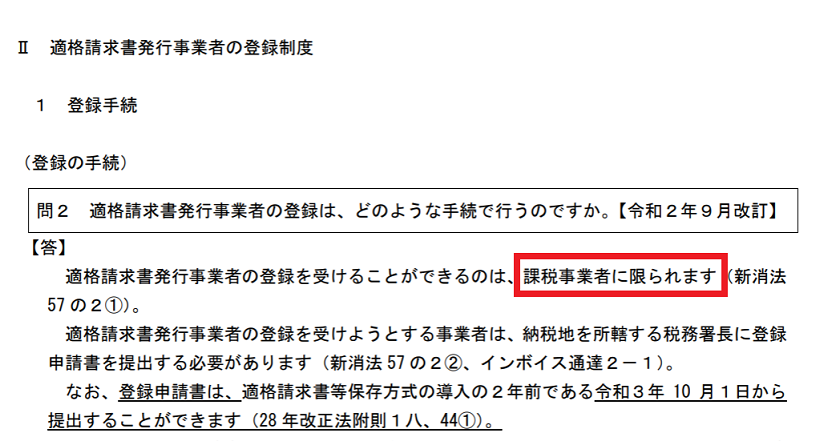

適格請求書発行事業者とは、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出し、適格請求書発行事業者の登録を受けた事業者です。

適格請求書発行事業者の登録を受けると、消費税の仕入税額控除の要件となるインボイス(適格請求書)を発行することができます。

インボイス(適格請求書)を作成、交付するには登録申請が必要

インボイス制度におけるインボイス(適格請求書)を作成、交付するには、「適格請求書発行事業者」になるために登録申請が必要です。

登録申請書を提出すると税務署から「登録番号(※)」が通知させれます。

※ 登録番号は、法人番号を有する事業者は「T+法人番号」、それ以外の方はTから始まる新たな番号が通知されるとのことです。

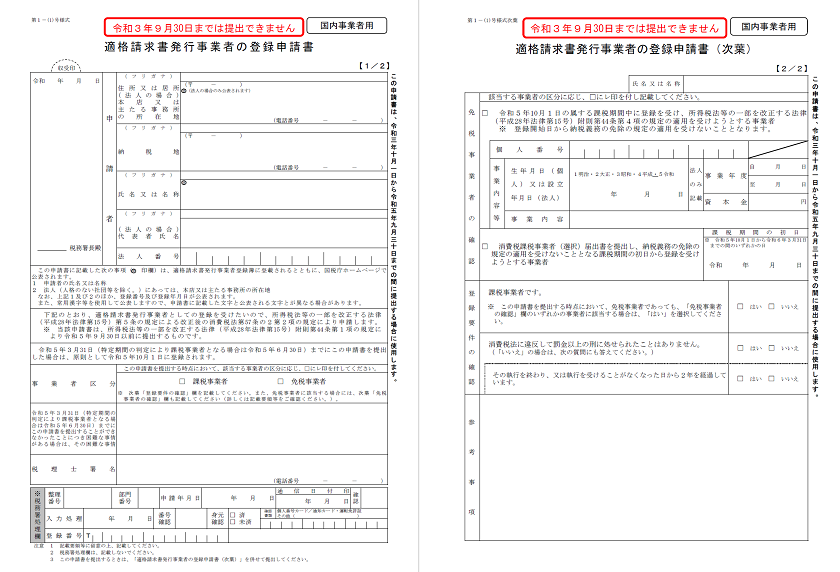

適格請求書発行事業者の登録申請書(国内事業者用)

適格請求書発行事業者の登録申請書の国内事業者用の画像を貼り付けておきます。

適格請求書発行事業者の登録申請書(国内事業者用)

令和5年10月1日から適格請求書発行事業者となるための登録申請はいつからいつまで?

インボイス制度がスタートする令和5年10月1日からインボイス(適格請求書)を作成、交付するための「適格請求書発行事業者」になるためには、令和3年10月1日から令和5年3月31日まで(※1)に登録申請書を提出する必要があります。

この間に登録申請書を提出し、登録の通知を受けると登録日が令和5年10月1日となります。

※1 特定期間の課税売上高又は給与等の支払額の合計額が1,000万円を超えたことにより課税事業者となる場合は、令和5年6月30日までとなっています。(国税庁;消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&Aの問4の※印より)

消費税の免税事業者も関係あるの?

インボイス(適格請求書)の作成、交付をする適格請求書発行事業者の登録は課税事業者に限られます。なので、免税事業者は関係なさそうですが……早合点してはいけません。

適格請求書発行事業者の登録申請書(国内事業者用)

免税事業者が適格請求書発行事業者の登録をしないと、インボイス(適格請求書)を発行できないだけでなく、令和5年10月1日以降に免税事業者は消費税分を上乗せして請求し難い状況になります。

● 令和5年9月30日までの請求額 110,000円(消費税10,000円を含む)

● 令和5年10月1日からの請求額 110,000円(消費税を含まない金額と考えられてしまう。※2)

請求書を受け取る側は、9/30までは消費税として支払っていた1万円を10/1以降は本体価格として支払うことになるため、1万円の値上げのような状況になります。(※2)

このため、免税事業者は令和5年10月1日からの「請求額を100,000円にするか」それとも、「適格請求書発行事業者の登録をして消費税の課税事業者となり110,000円の請求を継続するか」の選択を迫られることになりそうです。(私見)

※2 次のような経過措置があり、請求書を受け取る側は、すぐに全額仕入税額控除ができなくなるわけではありません。(令和11年10月1日以降は原則として仕入税額控除ができなくなります。)

令和5年10月1日~令和8年9月30日 → 課税仕入れ等の税額の80%

令和8年10月1日~令和11年9月30日 → 課税仕入れ等の税額の50%

免税事業者が適格請求書発行事業者の登録をすると?

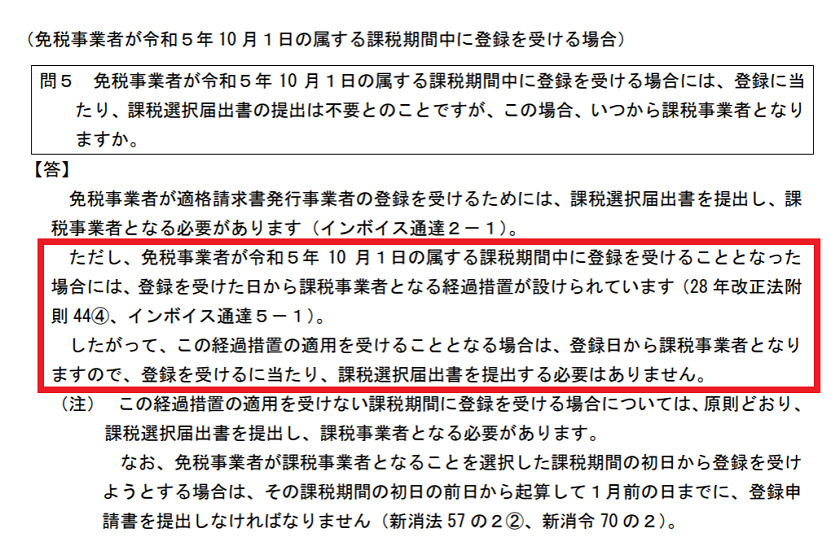

免税事業者が適格請求書発行事業者の登録を受けるためには、「消費税課税事業者選択届出書」を提出して課税事業者となってから、登録申請をするという流れになります。

ただし、免税事業者が令和5年10月1日の属する課税期間中に適格請求書発行事業者の登録を受けるケースでは経過措置があり、課税事業者の選択届出書の提出の必要がないということです。

適格請求書発行事業者の登録申請書(国内事業者用)

免税事業者は適格請求書発行事業者になるためには、課税事業者にならなければならないので、消費税の申告等の義務が生じます。

まとめ

課税事業者は、インボイス(適格請求書)の作成、発行のため、適格請求書発行事業者の登録申請をすることになりそうです。

取引先がインボイス(適格請求書)を必要としない商店などの小売り専門の業者などは、課税事業者であっても適格請求書発行事業者の登録申請をしなくても良いかと考えてしまうかと思いますが、登録しておかないと、いざインボイス(適格請求書)が必要になったときに発行できないことになるので、普段はインボイス(適格請求書)を発行しない事業者でも登録申請することになりそうですね。(私見)

免税事業者は、適格請求書発行事業者の登録をするかどうか、難しい判断になりそうです。

新しい制度のため、今後、記事を作成しながら情報をまとめていきます。

■□◆◇ 編集後記 ◇◆□■

関東はまだ梅雨入りしていないそうですね。ここ数日、夏らしい強い日差しをひしひきと感じます。