この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

マイカー(自転車を含む。以下同じ)で通勤する場合の通勤手当の非課税限度額はいくらでしょうか?今日は、通勤手当の非課税限度額等について記載してみます。

[aside type=”yellow”]この記事は、平成27年10月26日時点で確認することができる法令等に基づいて作成されています。

実際の税務事務等については、専門家に相談し、その時点での法令等を遵守して、慎重に遂行してください。[/aside]

参考参考 国税庁;No.2585 マイカー・自転車通勤者の通勤手当

参考 国税庁;No.2582 電車・バス通勤者の通勤手当

参考 国税庁;No.2508 給与所得となるもの

参考 法令データ提供システム;所得税法施行令

通勤手当の非課税限度額

マイカー通勤の場合は、電車やバスだけを利用して通勤した場合と通勤手当の非課税限度額が異なります。電車やバスだけを利用した場合を含めてマイカー通勤の場合の非課税限度額について記載します。

電車やバスだけを利用して通勤する場合

電車やバスだけを利用している場合は、その従業員が通勤する経路(※1)の通勤定期券などの金額が非課税限度額となります。

しかし、その通勤定期券の金額が1か月あたり10万円15万円を超える場合は、10万円15万円(※2)までが非課税となります。

※1 通勤経路

合理的な経路でなければなりません。

たとえば、池袋から新宿まで通勤するために、東京駅を経由するような通勤経路を考え非課税限度額を算出し、その非課税限度内の通勤手当を支給して源泉所得税を算出することは認められません。

※2 非課税限度額の改正

平成28年1月1日以降に支給される通勤手当については、非課税限度額が15万円に改正されています。

関連記事 平成28年度の税制改正による通勤手当の非課税限度額の引上げについて

(国税庁;No.2582 電車・バス通勤者の通勤手当 より)

電車やバスだけを利用して通勤している場合

この場合の非課税となる限度額は、通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路及び方法で通勤した場合の通勤定期券などの金額です。

新幹線鉄道を利用した場合の運賃等の額も「経済的かつ合理的な方法による金額」に含まれますが、グリーン料金は含まれません。

最も経済的かつ合理的な経路及び方法による通勤手当や通勤定期券などの金額が、1か月当たり15万円を超える場合には、15万円が非課税となる限度額となります。

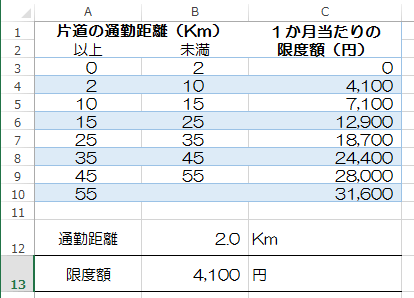

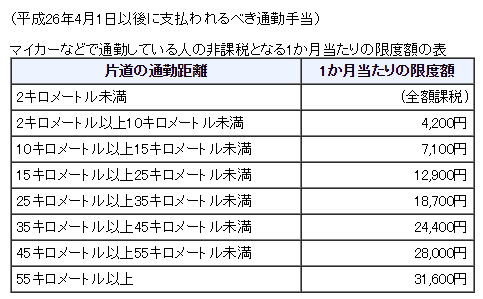

マイカーのみで通勤する場合

マイカー(自転車を含む。以下同じ。)のみで通勤する従業員の通勤手当については、次の画像のように、片道の通勤距離に応じて「非課税となる1か月あたり限度額」が定められています。

(国税庁;No.2585 マイカー・自転車通勤者の通勤手当より)

(上の画像をクリックすると国税庁のサイトが開きます。)

マイカーと公共交通期間の両方を利用して通勤する場合

マイカーと電車等の公共交通機関の両方を利用して通勤する場合の「1か月当たりの非課税限度額」は次のとおりです。

(国税庁;No.2582 電車・バス通勤者の通勤手当より)

この場合の非課税となる限度額は、次の(1)と(2)を合計した金額ですが、1か月当たり15万円が限度です。

(1) 電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券などの金額

(2) マイカーや自転車などを使って通勤する片道の距離で決まっている1か月当たりの非課税となる限度額

通勤手当の非課税限度額の算出例

定期代が18,980円、マイカー通勤の片道の通勤距離2Kmの場合

(1か月当たりの非課税限度額)

18,980円 + 4,100円 = 23,080円

非課税限度額を超えて支給した場合

ガソリン代の高騰などにより非課税限度額を超えて支給することがあるかと思いますが、限度額に注意し非課税と課税に分けて給与を計算することになります。

非課税限度額を超えて通勤手当を支給した例

マイカー通勤の片道の通勤距離 12.5Km ⇒ 通勤手当9,000円を支給した場合

(給与として課税される金額)9,000円 - 7,100円 = 1,900円

特定の従業員ために専用の駐車場を契約した場合

マイカー通勤の従業員のために会社で駐車場を契約し、その従業員専用の駐車場として使用している場合、その駐車場の賃借料をその従業員の課税給与として給与計算しなければなりません。

なぜ給与として課税されてしまうのか?

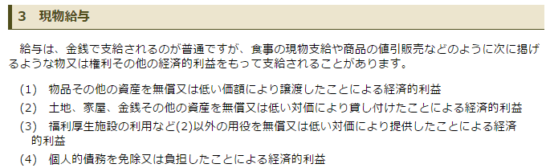

次の画像(国税庁のタックスアンサーより)を確認してみてください。

(国税庁;No.2508 給与所得となるものより)

(上の画像をクリックすると国税庁のサイトが開きます。)

上の画像の(2)に「土地・・・を無償・・・で貸し付けたことによる経済的利益」とあります。

つまり、特定の従業員専用の駐車場の賃借料は「駐車場を(特定の従業員に)無償で貸し付けたことによる経済的利益」として現物給与と考えられ、給与として課税されることになるのです。

まとめ

マイカー通勤の従業員を雇用する場合は、通勤手当や駐車場の件も応募者によく説明し雇用後にトラブルにならないようにしましょう。

(電車やバスのみで通勤した場合の10万円15万円の限度額がマイカー通勤でも適用されると勘違いしている方がいるようです。)

※ 参考法令等

所得税法施行令20条の2(非課税とされる通勤手当)

所得税法基本通達36-15(2)(経済的利益)

■□◆◇ 編集後記 ◇◆□■

今朝も関東は寒かったですね。午前中はひざ掛けが欠かせません。