この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

消費税には「簡易課税制度」という制度があるのはご存じですか?

この簡易課税制度は、原則的な方法(「一般課税制度」と言われています。)より、[emphasis]消費税の納付額を少なくすることができる可能性[/emphasis]があり、さらに消費税の[emphasis]会計処理を簡単にすることもできる[/emphasis]ので、是非とも利用したいところですが、[keikou]必ずしも納付税額が少なくなるわけではありません。[/keikou](この制度の怖いところです。)

[aside type=”yellow”]この記事について

基本的にH27年以前の税制に基づいて作成されています。H29.1.9 記事の一部を修正しましたが、後日、記事を加筆、訂正します。[/aside]

今日は、初心者向けに、消費税の簡易課税制度について、制度の概要と適用するポイントを記載します。

※ この記事は平成27年11月17日現在で確認することができる法令に基づき作成されています。税制改正があった場合は、その時点での法令を良くご確認ください。

[aside type=”pink”]消費税の簡易課税制度の選択は、かなり高度な知識が必要な場合もあります。専門家にご相談することをおすすめします。[/aside]

参考

参考 国税庁;No.6351 納付税額の計算のしかた

参考 国税庁;No.6505 簡易課税制度

参考 国税庁;No.6509 簡易課税制度の事業区分

参考 国税庁;[手続名]消費税簡易課税制度選択届出手続

参考 国税庁;パンフレット「「消費税法改正のお知らせ」(平成22年4月)(PDF/3.68MB)」

消費税の簡易課税制度の概要

簡易課税制度の適用を受けるためには

消費税の簡易課税制度とは、消費税の納付税額の計算を簡易的に行うことができる制度ですが、この制度の適用を受けるためには次の要件を満たしている必要があります。特に届出書の提出には注意が必要です。

(0) 申告の有無の確認

まず、簡易課税制度の説明の前に、消費税について申告をする必要があるかどうかを確認してください。しばらく消費税の申告の予定がなければ、簡易課税制度について急いで検討しておく必要はありません。

申告の有無については次の記事を参考にしてください。

関連記事 法人の消費税。申告の有無を判定する。

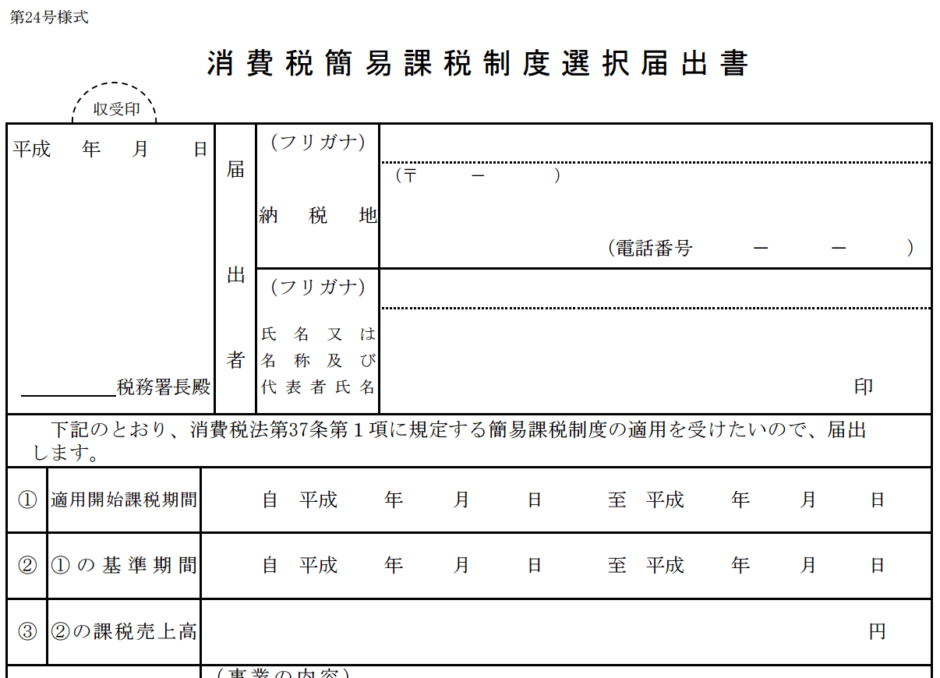

(1) 届出書を提出

消費税の簡易課税制度の適用を受けようとする事業年度(個人事業主の場合は年)の初日の前日までに届出書を提出しなければなりません。(※1、※2、※3)

(国税庁;No.6505 簡易課税制度より)

この制度の適用を受けるためには、納税地を所轄する税務署長に原則として適用しようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出することが必要です。

[aside type=”boader”]※1 設立初年度の提出期限については、次のとおりです。(国税庁;[手続名]消費税簡易課税制度選択届出手続より)

事業を開始した日の属する課税期間である場合には、その課税期間中

※2 平成22年4月1日以後に「消費税課税事業者選択届出書」を提出して課税事業者となっている場合

多くの方は気にしなくて良いですが、事業を開始したときに、消費税の申告をするために届出により課税事業者を選択することができます。この場合の簡易課税制度の適用には一定の制限がありますので、国税庁のパンフレット「「消費税法改正のお知らせ」(平成22年4月)(PDF/3.68MB)」を参照してください。

※3 原則として、2年間は実額計算による仕入税額の控除に変更することはできません。[/aside]

(2) 基準期間の課税売上高が5,000万円以下

上記(1)の届出書を提出している場合であっても、基準期間(※4)の課税売上高が5,000万円を超える場合は簡易課税制度の適用はありません。(国税庁;No.6505 簡易課税制度より)

簡易課税制度選択届出書を提出している場合であっても、基準期間の課税売上高が5,000万円を超える場合には、その課税期間については、簡易課税制度は適用できませんのでご注意ください。

※4 基準期間・・・原則として法人の場合は2事業年度前、個人の場合は2年前となります。

消費税の納付税額の原則的な計算方法

消費税の簡易課税制度の適用を受けた場合の消費税の納付税額の計算方法を原則的な計算方法と比較しながら説明します。

まずは、消費税の納付税額の原則的な計算方法を確認しておきます。

計算式

簡単に記載すると次のような計算式になります。実際にはもっと複雑な計算方法になりますが、イメージとして覚えてください。

[aside type=”boader”]「預かった消費税 - 支払った消費税」[/aside]

・正確には次のような言葉で表します。(国税庁;No.6351 納付税額の計算のしかたより)

消費税の納付税額 = 課税期間中の課税売上に

係る消費税額− 課税期間中の課税仕入れ

等に係る消費税額

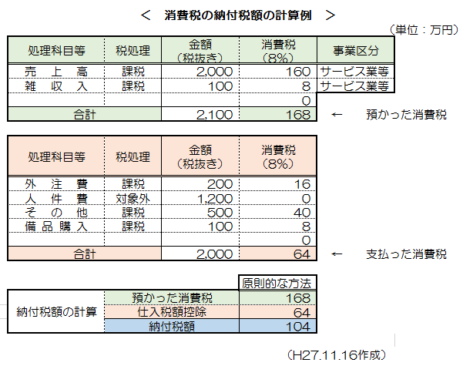

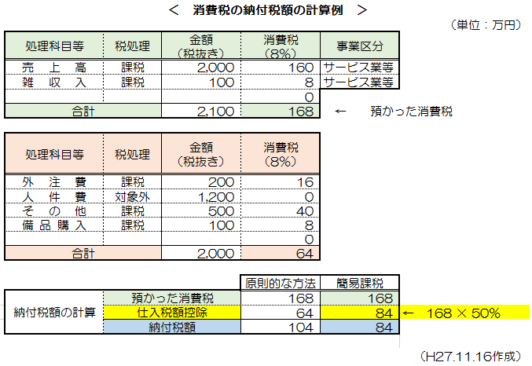

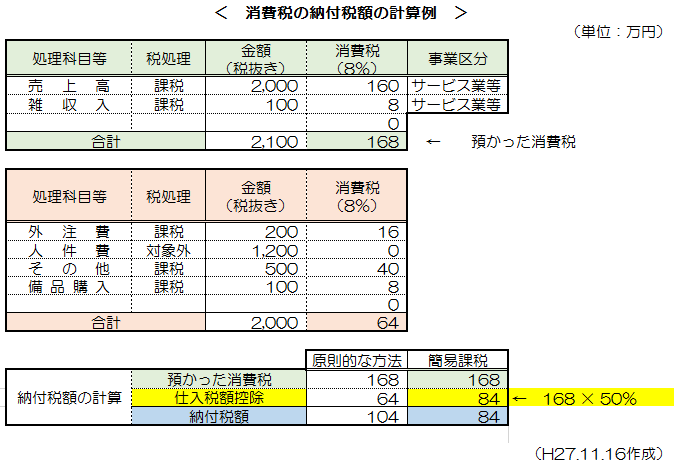

計算例

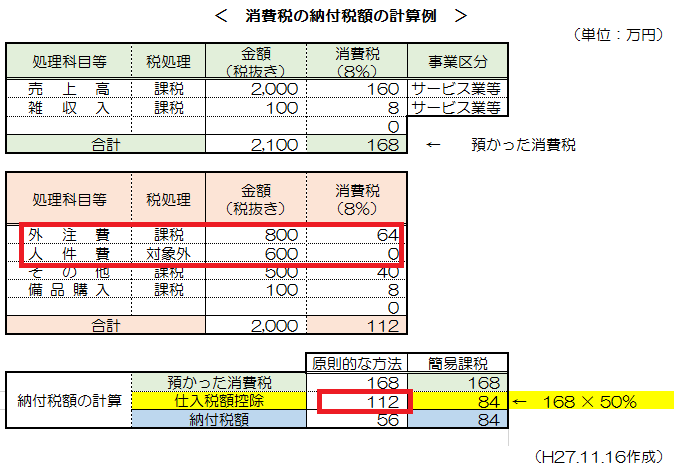

次の例では「預かった消費税」168万円から「支払った消費税(「仕入税額控除」と言います。)」64万円を差し引いて「納付税額」104万円を算出しています。

(納付税額) 104万円 = 168万円 - 64万円

消費税の簡易課税制度の適用を受ける場合の納付税額の計算方法

計算式

簡易課税制度の適用を受けた場合は、次のように計算します。これも実際はかなり複雑になりますのでイメージとして覚えてください。

[aside type=”boader”]「預かった消費税 - (預かった消費税 × みなし仕入率)」[/aside]

この計算式を見てお分かりのとおり、消費税の原則的な納付税額の計算方法との違いは、経費等の支払時に「実際に支払っている消費税額を納付額の計算に使わない」ところにあります。

「みなし仕入率」という率を使用することにより、多くのケースでは納付税額が原則的な方法で計算した場合よりも少なくなると言われています。

みなし仕入率

消費税の簡易課税制度で使用する「みなし仕入率」は、営む事業を「卸売業、小売業、製造業等、サービス業等、不動産業及びその他の事業」の6つに区分してそれぞれの事業ごとに規定されています。

(国税庁;No.6505 簡易課税制度より)

みなし仕入率

- 第一種事業(卸売業) 90%

- 第二種事業(小売業) 80%

- 第三種事業(製造業等) 70%

- 第四種事業(その他の事業) 60%

- 第五種事業(サービス業等) 50%

- 第六種事業(不動産業 )40%

計算例

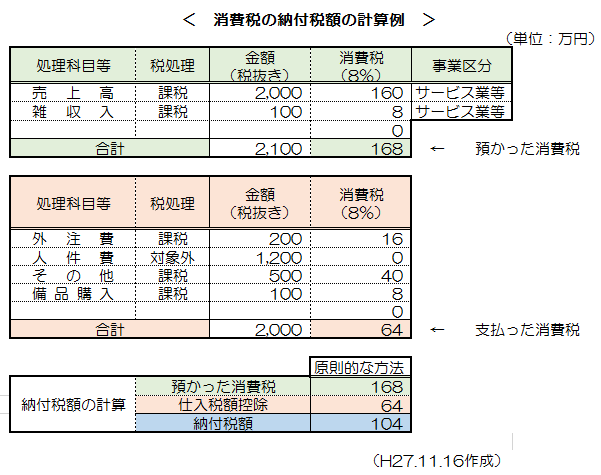

複数の事業を営んでいる場合は、かなり複雑な計算方法になるため、下記の例では1つの事業(サービス業等)を営んでいる場合を想定して作成しました。売上高や外注費等の金額は、上記の原則的な計算方法と同じ数値を使用しました。

簡易課税制度の適用を受ける場合、「仕入税額控除」を「預かった消費税」168万円にサービス業等のみなし仕入率「50%」を乗じて計算し、84万円として納付額を算出します。(下の画像の黄色の部分)

納付税額は次のとおりです。原則的な納付額よりも20万円も少なくなりました。

(納付税額) 84万円 = 168万円 - 84万円

納付額が少なくならないケース

簡易課税制度は中小企業の会計処理とうの負担の軽減等を考慮した制度で、多くのケースで納付税額が少なくなります。(そうならないと制度を設ける意味がないでしょう。)

しかし、納付税額が少なくならないケースもあります。

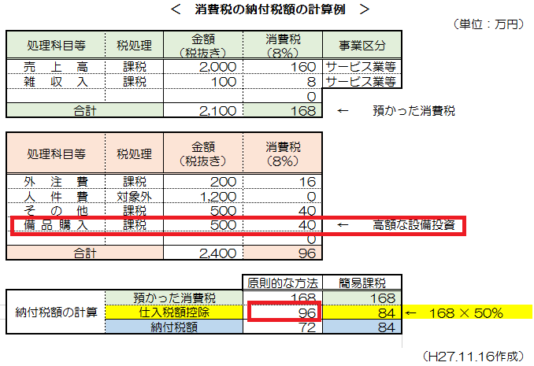

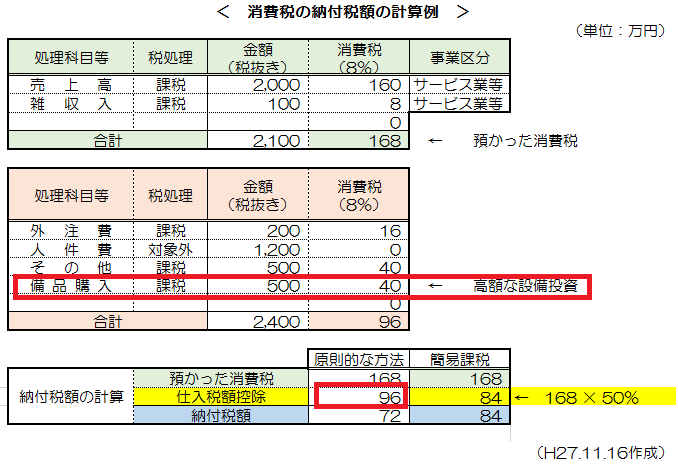

多額な設備投資等がある場合

多くの設備投資を予定しているような場合は、簡易課税制度による納付額の方が原則的な方法で計算した納付額よりも多くなるケースがあります。

次のような例を作成しました。

上記の例では、備品を500万円(消費税40万円)購入しているため、原則的な方法で計算した方が消費税の納付額が少なくなるケースです。

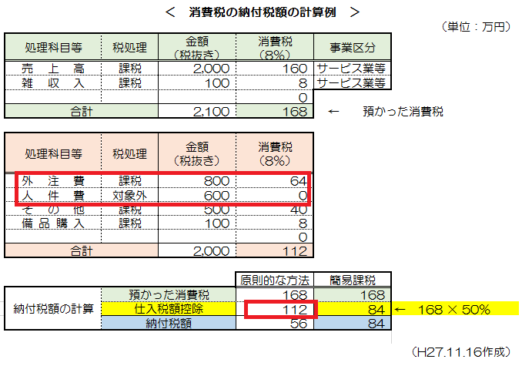

外注費が多い場合

人件費の割合が低く、他社に仕事を依頼していて外注費の割合が高い場合も簡易課税制度による納付額の方が原則的な方法で計算した納付額よりも多くなるケースがあります。

次のような例を作成しました。

上の例では、お仕事を外注しているため社内の人件費が低く、その替わり、外注費の支払いが800万円(消費税64万円)と多く、原則的な方法で計算した方が納付税額が少なくなるケースです。

簡易課税制度を選択するポイント

消費税の簡易課税制度を選択するポイントは、「納付額が少なくなるか?」ということです。

しかし、上記のとおり、簡易課税制度を適用しても消費税の納付額が少なくならないケースもあります。よって、簡易課税制度を適用するかどうかを検討する場合は、次の点に注意して検討してみてください。

前期、当期の数値を使ってシミュレーションをする

前期、当期の数値を使って、消費税を申告するとしたらいくらになるのかをシミュレーションしましょう。全部の科目を性格に処理することはなく、主要な科目を抜粋して簡易的に計算してみてください。原則的な計算方法と簡易課税制度の適用を受けた場合の計算方法を比較、検討しましょう。

シミュレーションの結果、原則的な納付方法により計算した納付税額よりも簡易課税制度を適用して計算した納付税額が少ない場合は、来期以降の損益等を予測して簡易課税制度の選択を検討しましょう。

原則的な納付方法の方が納付額が少ない場合は、簡易課税制度を選択適用するメリットはないと考えられます。(来期以降の業態が変わった場合など一概には言えませんので慎重に検討してください。)

来期以降の収支の予測を検討する

高額な設備投資があると、簡易課税制度を適用しても納付税額は少なくなりません。よって、来期以降の設備投資の予測や、社内の外部委託率を予測しておく必要があります。

この予測は2年間しましょう。

上の届出書の(※4)に記載しましたが、簡易課税制度は一度適用を受けると、2年間連続適用となります。(正確には違いますが、最初は2期連続適用という理解で良いと思います。)

よって、最初に簡易課税制度の適用を検討する場合は、今後2年間の予測を立てる必要があります。

2年以内に高額な設備投資がある場合や、外注費率が上昇しそうな場合は、簡易課税制度を選択適用するメリットはないと考えられます。(予測は当たらないこともあります。なかなか難しいです。)

まとめ

簡易課税制度の適用を受けるかどうかの判断は、慣れていないとちょっと難しいかと思います。最初は、専門家にご相談いただくのが良いと思います。

私は、次のような場合は、簡易課税制度の適用をおすすめしていません。

・ 仕事を外部へ委託する率が高い事業者(外注費率が高い会社)

・ 2年以内に多額の設備投資を予定している事業者

■□◆◇ 編集後記 ◇◆□■

今日の関東は暖かいですね。まだ、喉がなんとなく痛いですね。