この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

個人事業主の消費税については、一定の要件に該当すれば申告しなくて良いことになっています。(法人にも同じ取り扱いがあります。)

[aside type=”pink”]この記事について

H27年以前の税制に基づいて作成されています。後日、記事を加筆、訂正します。

「高額特定資産を取得した場合の納税義務の免除等の特例」には触れていませんので、ご注意ください。

[/aside]

消費税の申告の有無にについては、一定時期の課税売上高(※1)を利用して判定することになります。自分で判定をしなくても、税務署が課税売上高を確認し、一定の要件に該当する場合は申告書用紙を送ってきます。

※1 「消費税のかかる課税売上高」と考えてください。(厳密にはもうちょっと難しいですが、この記事では省略します。)

(国税庁;消費税及び地方消費税確定申告書(一般用)(PDFファイル/172KB)より。クリックするとPDFファイルが開きます。)

しかし、自分で判定しておくことがとても大切です。

なぜなら、消費税にはいくつかの有利(と言われている)税制があり、その適用の有無を判断するために、申告の有無の判定が欠かせないからです。

今日は、個人事業主の消費税の申告の有無の判定方法について記載します。

[aside type=”yellow”]

※2 この記事の対象となる個人事業主基本的なことを記載するため対象となる個人事業主を次のように限定しました。

□ 課税期間の特例の適用を受けていない

□ 相続により事業を引き継いでいない

□ 課税事業者を選択していない

※3 この記事は、平成27年11月13日時点で確認できる法令等に基づいて作成されています。税務事務を行う場合は、専門家にご相談の上、自己責任で慎重に判定してください。[/aside]

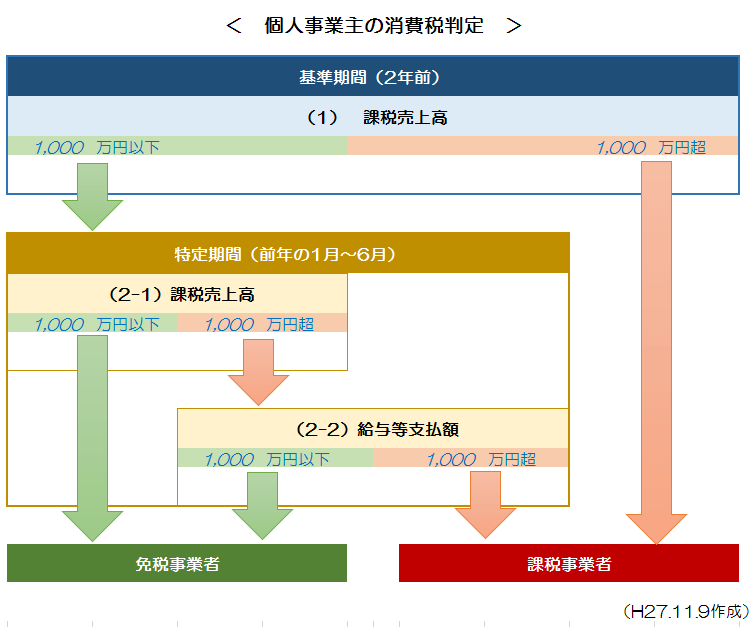

個人事業主の消費税の申告の有無の判定方法

判定の時期

まず、個人事業主の消費税の申告の有無について、いつ判定すれば良いのかということを確認しておきます。

個人事業主の消費税については「年」ごとに申告する必要があるのかどうかを判定することになります。そして「年末までに翌年の申告について判定」した方が良いです。

しなくても良いですが、納付税額が少なくなるチャンスを逃してしまうかもしれません。

これには、消費税の届出書が深く関係しています。(下記の「おまけ(簡易課税制度の届出」を参照してください。)

※ 実際には年末には税務署の年末年始休暇があるため、12月上旬ぐらいまでには判定しておいた方が良いでしょう。

判定手順

個人事業主は次の手順によって申告の有無を確認します。次の用語を使って説明いたします。

[aside type=”boader”]□ 基準期間・・・(判定する年の)2年前(個人事業主の場合)

□ 特定期間・・・(判定する年の)前年の1月〜6月(個人事業主の場合)

□ 課税事業者・・・消費税を申告する必要がある人

□ 免税事業者・・・消費税を申告する必要のない人[/aside]

<上の画像について>

(2-1)と(2-2)の判定は、どちらを先に判定基準としても問題ありません。

(1) 基準期間の課税売上高

最初に基準期間の課税売上高がいくらなのかを確認します。

□ 1,000万円超の場合・・・課税事業者

□ それ以外・・・(2-1)か(2-2)の特定期間の判定へ進む

(2-1) 特定期間の課税売上高

(1)の判定で課税売上高が1,000万円以下の場合は、特定期間の課税売上高がいくらなのかを確認します。

□ (課税売上高が)1,000万円超の場合

⇒ 下の(2-2)の判定で給与等の支払額が1,000万円超・・・課税事業者

⇒ 下の(2-2)の判定で給与等の支払額が1,000万円以下・・・免税事業者

□ それ以外の場合・・・免税事業者

(2-2) 特定期間の給与等支払額

(1)の判定で課税売上高が1,000万円以下の場合は、特定期間中に支払った給与等の金額がいくらなのかを確認します。

□ (給与等の支払額が)1,000万円超の場合

⇒ 上の(2-1)の判定で課税売上高が1,000万円超・・・課税事業者

⇒ 上の(2-1)の判定で課税売上高が1,000万円以下・・・免税事業者

□ それ以外の場合・・・免税事業者

判定の例

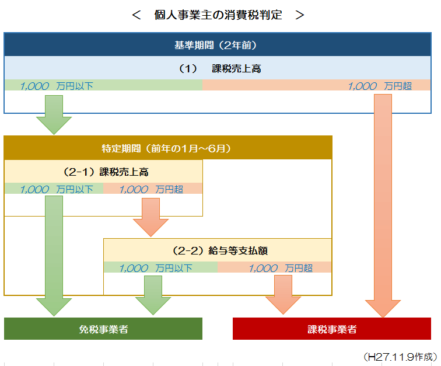

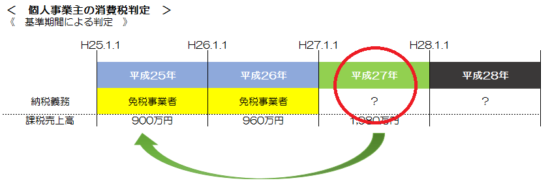

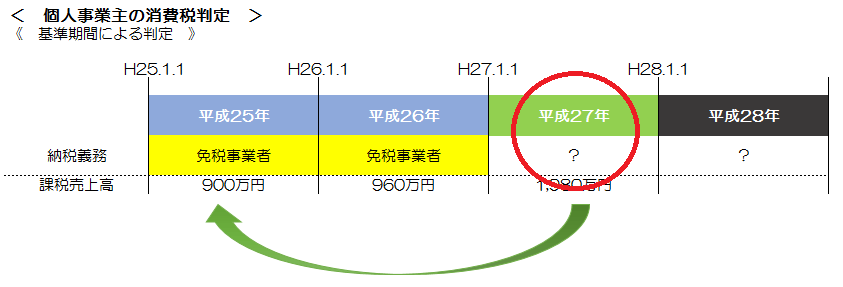

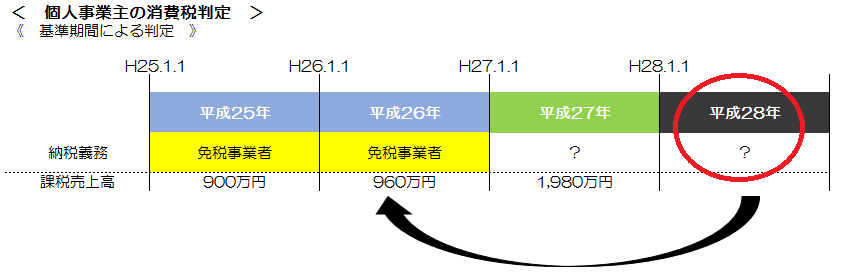

次の画像の個人事業主の平成27年から平成29年の消費税の申告の有無について判定してみます。

★ 平成27年 ★

□ 基準期間の課税売上高

平成27年の基準期間は平成25年になります。

上の画像のとおり平成25年の課税売上高は900万円です。1,000万円以下ですので、次に特定期間の判定をします。

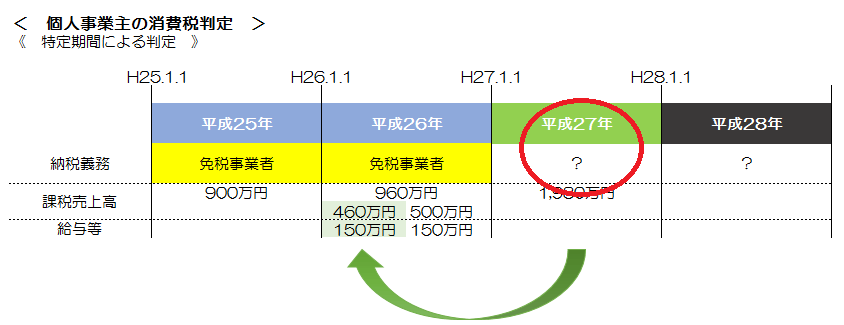

□ 特定期間の課税売上高

平成27年の特定期間は平成26年の1月から6月までとなります。

上の画像のとおり平成26年の1月から6月までの課税売上高は460万円、給与等の支払額は150万円です。課税売上高が1,000万円以下ですので、平成27年は免税事業者となります。(給与等の支払額で判定しても同じです。)

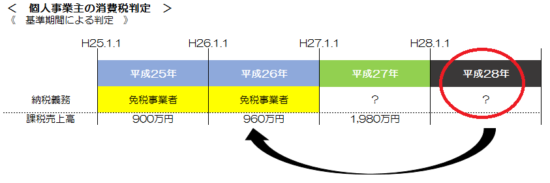

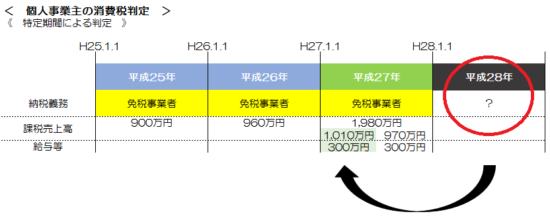

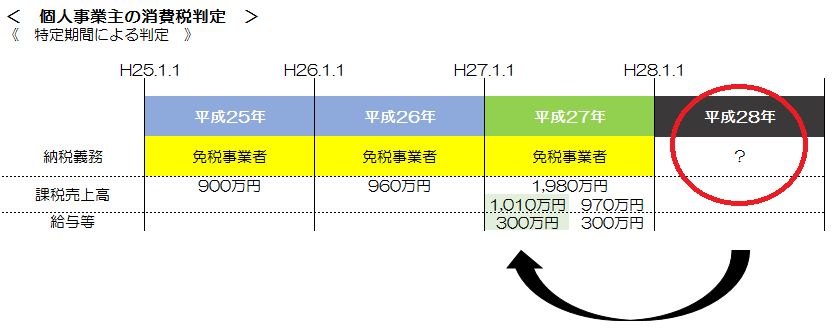

★ 平成28年 ★

□ 基準期間の課税売上高

平成28年の基準期間は平成26年となります。

平成26年の課税売上高は960万円です。1,000万円以下ですので、次に特定期間の判定をします。

□ 特定期間の課税売上高

平成28年の特定期間は、平成27年の1月から6月までとなります。

平成27年の1月から6月までに課税売上高は1,010万円、給与等の支払額は300万円となり、課税売上高は1,000万円を超えていますが、給与等の支払額は1,000万円以下ですので、平成28年は免税事業者となります。

★ 平成29年 ★

□ 基準期間の課税売上高

平成29年の基準期間は平成27年になります。

上の画像のとおり平成27年の課税売上高は1,980万円です。1,000万円超ですので、課税事業者となります。(この場合、特定期間の判定はしません。)

まとめ

個人事業主の消費税の申告の有無については、毎年11月頃に翌年の申告について判定することを習慣づけた方が良いです。届出書を出し忘れた!で泣いてしまわないように注意しましょう。

おまけ(簡易課税制度の届出)

消費税の申告方法については、「一般課税」と「簡易課税」の2つの申告方式があり、「簡易課税」が有利である言われています。(必ず有利とは限りません。)

この簡易課税制度の適用を受けるためには、いくつかの要件があり、その1つに「一定の期日までに届出書を提出しなければならないこと」が規定されています。

(国税庁;No.6505 簡易課税制度より。マーカー部分は筆者加え。)

この制度の適用を受けるためには、納税地を所轄する税務署長に原則として適用しようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出することが必要です。

上の引用部分を個人事業主の平成29年に当てはめると「平成29年1月1日(開始の日)の平成28年12月31日(の前日)」となりますので、平成29年から簡易課税制度の適用を受けるためには、平成28年の12月31日までに届出書を提出しなければなりません。(余裕を持って12月上旬ぐらいまでには適用するかどうかを判断したほうが良いでしょう。)

(簡易課税制度の適用についてはいろいろと複雑なので後日、記事にしてみます。→ 書きました。)

関連記事 初心者向け。消費税の簡易課税制度を解説。

■□◆◇ 編集後記 ◇◆□■

今日は、のどが痛いです。マスクをしながら仕事です。