この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

法人は、事業年度によって消費税の申告しなければならない年度と申告をしなくてもよい年度に分かれます。

[aside type=”pink”]この記事について

H27年以前の税制に基づいて作成されています。後日、記事を加筆、訂正します。

高額特定資産を取得した場合の納税義務の免除等の特例には触れていませんので、ご注意ください。

[/aside]

消費税の申告の有無にについては、一定時期の課税売上高(※1)を利用して判定することになります。自分で判定をしなくても、税務署が課税売上高を確認し、一定の要件に該当する場合は申告書用紙を送ってきます。

※1 「消費税のかかる課税売上高」と考えてください。(厳密にはもうちょっと難しいですが、この記事では省略します。)

(国税庁;一般用【平成27年10月以後終了課税期間分】(PDFファイル)より。クリックするとPDFファイルが開きます。)

しかし、自分で判定しておくことがとても大切です。

なぜなら、消費税にはいくつかの有利(と言われている)税制があり、その適用の有無を判断するために、申告の有無の判定が欠かせないからです。

今日は、法人の課税事業者、免税事業者の判定方法について記載します。

[aside type=”yellow”]

※2 この記事は、平成27年2月12日時点で確認することができる法令等に基づいて作成されています。税務事務を行う場合は、専門家にご相談の上、自己責任で、慎重に判定してください。

※3 この記事の対象となる法人

消費税の課税、免税の判定は、細かい点まで確認するとかなり複雑となってしまうため、基本的なことを記事にするため、対象となる法人を限定しました。

□ 1事業年度(会計期間)が1年間(1期目を除く)

□ 課税期間の特例の適用を受けていない

□ 3期目以降

□ 資本金が1,000万円未満で大規模法人等に所有されていない

□ 合併、分割等により設立していない

□ 課税事業者を選択していない[/aside]

目次 表示

判定の基礎

判定の時期

まず、法人の消費税の申告の有無について、いつ判定すれば良いのかということを確認しておきます。

法人の消費税については「事業年度」ごとに申告する必要があるのかどうかを判定することになります。そして「事業年度の末日までに翌年の申告について判定」した方が良いです。

しなくても良いですが、納付税額が少なくなるチャンスを逃してしまうかもしれません。

これには、消費税の届出書が深く関係しています。(下記の「おまけ(簡易課税制度の届出」を参照してください。)

判定手順

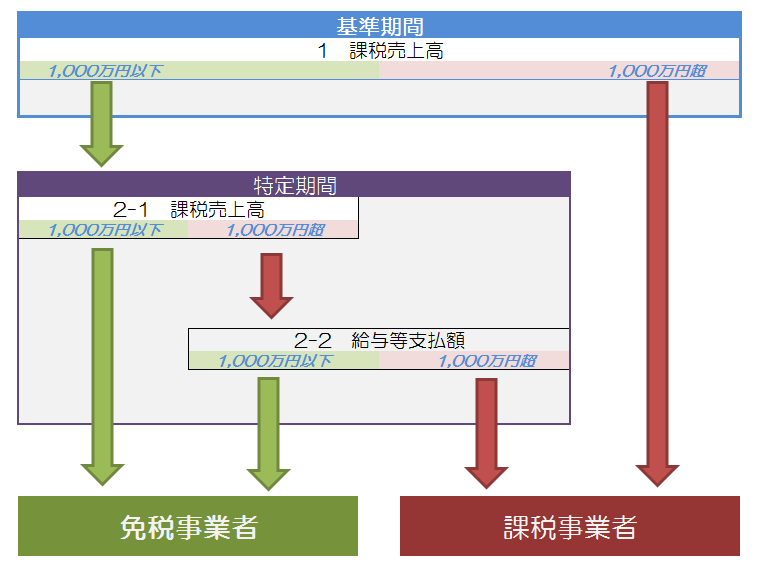

一定の法人(※4)が課税事業者または免税事業者に該当するかどうかの判定は、次の手順で確認します。

(2-1と2-2については、説明の都合上、2-1→2-2と記載してありますが、納税者が任意に選択することができます。)

※4 対象法人は、上記の「この記事の対象となる法人」を参照してください。

1 (その課税期間の)基準期間の課税売上高

・・・1,000万円超の場合は、課税事業者

・・・それ以外は、(特定期間の判定へ)

2-1 (その課税期間の)特定期間の課税売上高

・・・1,000万円超の場合は、給与等の金額の判定へ

・・・それ以外の場合は、免税事業者

2-2 (その課税期間の)特定期間の給与等支払額

・・・1,000万円超の場合は、課税事業者

・・・それ以外の場合は、免税事業者

用語の説明

(1) 課税期間

「課税期間」とは、原則として法人の事業年度となります。

この記事は、事業年度の期間が1年間の法人に限定して記載していますが、届出により課税期間を3ヶ月間か1ヶ月間に短縮することもできます。

(2) (その課税期間の)基準期間

「基準期間」は、事業年度が1年の場合、その事業年度の2期前の事業年度となります。

この記事は、3期目以降の判定に限定して記載していますが、実際には、基準期間がない事業年度(1期目、2期目)があり、その場合の判定方法は、この記事に記載しているものとは異なりますので、ご注意ください。

また、半年決算法人、課税期間を短縮している法人、事業年度の変更があった法人の場合は、この記事に記載している基本的な方法とは異なりますので、ご注意ください。

(3) (その課税期間の)特定期間

「特定期間」は、その事業年度の前事業年度の開始の日から6ヶ月間です。

前事業年度が12ヶ月ない場合等は国税庁の消費税法改正のお知らせ(平成23年9月)(PDF/1,199KB)でご確認ください。

(4) 課税売上高及び給与等支払額

課税売上高は消費税のかかる売上高など、給与等支払額は役員報酬、給料手当、賃金等の支払額ですが、詳細は省略させていただきます。

(小規模の法人の場合は、課税売上高は「売上高」と「雑収入」の合計額、給与等支払額は、「役員報酬」や「給与」の合計額と考えても良いですが、消費税の取り扱いで非課税とされるものや未払いの給与等がある場合には、決算書や試算表の各科目の数値と一致するとは限らないため、必ず専門家の方にご相談ください。)

判定の例

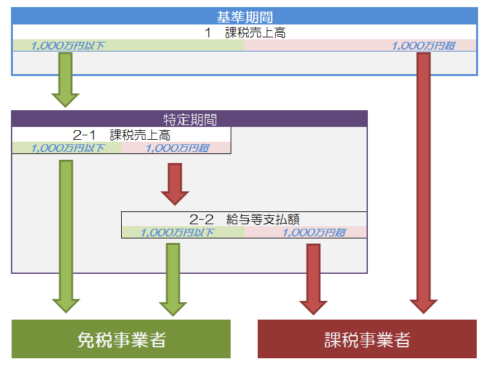

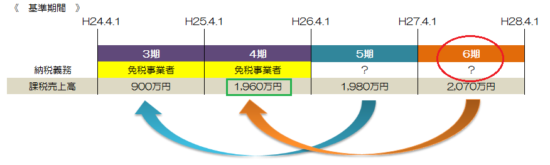

次の画像の法人の第5期と第6期について判定してみます。

順番が前後しますが、第6期から判定してみます。

第6期

□ 基準期間の課税売上高

第6期の基準期間は第4期になります。

第4期の課税売上高は1,960万円(1,000万円超)ですので第6期は「課税事業者」となります。

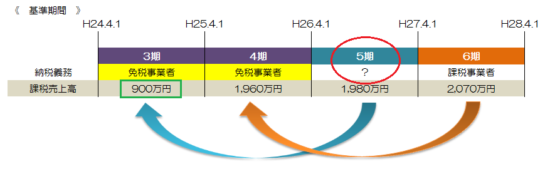

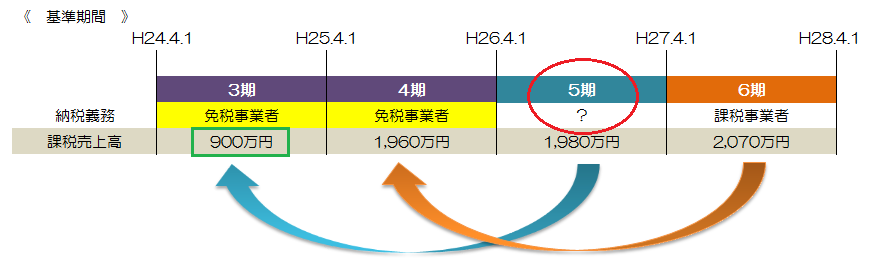

第5期

□ 基準期間の課税売上高

第5期の基準期間は第3期となります。

第3期の課税売上高は900万円ですので、特定期間の課税売上高等の判定に進みます。

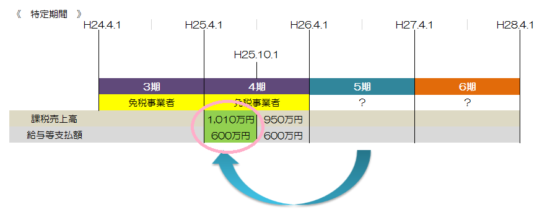

□ 特定期間の課税売上高

第5期の特定期間は、第4期の開始の日から6ヶ月間となります。(上の画像のピンク色の丸囲み部分)

第5期の特定期間の課税売上高は1,010万円、給与等支払額は600万円としました。課税売上高は1,000万円を超えますが、給与等支払額が1,000万円以下ですので、第5期は免税事業者となります。

まとめ

法人の消費税の申告の有無については、毎事業年度末に翌事業年度の申告について判定することを習慣づけた方が良いです。届出書を出し忘れた!で泣いてしまわないように注意しましょう。

おまけ(簡易課税制度の届出)

消費税の申告方法については、「一般課税」と「簡易課税」の2つの申告方式があり、「簡易課税」が有利である言われています。(必ず有利とは限りません。)

この簡易課税制度の適用を受けるためには、いくつかの要件があり、その1つに「一定の期日までに届出書を提出しなければならないこと」が規定されています。

(国税庁;No.6505 簡易課税制度より。マーカー部分は筆者加え。)

この制度の適用を受けるためには、納税地を所轄する税務署長に原則として適用しようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出することが必要です。

上の引用のとおり、法人で簡易課税制度の適用を受ける場合は、その受けようとする事業年度の開始の日の前日までに届出書を提出しなければなりません。そのためにも、申告の有無の判定が欠かせないのです。

(簡易課税制度の適用についてはいろいろと複雑なので後日、記事にしてみます。→ 書きました。)

関連記事 初心者向け。消費税の簡易課税制度を解説。

■□◆◇ 編集後記 ◇◆□■

今日は、外で電話をしていても寒く感じないですね。