この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

確定申告で医療費控除等を受ける場合、事前の準備が大切です。今日は、平成27年分の確定申告で医療費控除を受けるサラリーマンの方の事前準備について記載します。(この記事では、申告書の記載方法については記載しません。)

[aside type=”yellow”]H29.2.13 平成28年分用に新しい記事を書きました。

関連記事 平成28年分。サラリーマンが確定申告で医療費控除を受けるための準備[/aside]

(国税庁パンフレット「暮らしの税情報」より)

この記事は、記事掲載日現在の情報を集めています。実際の申告には、その時点での法令等に従って慎重に申告書の作成作業を進めてください。

参考

参考 国税庁(関東信越国税局);確定申告の際にご持参いただくもの

参考 国税庁;パンフレット「暮らしの税情報」医療費を支払ったとき(PDF)(HTML)

参考 国税庁;No.1120 医療費を支払ったとき(医療費控除)

参考 国税庁;No.1122 医療費控除の対象となる医療費

参考 国税庁;No.1124 医療費控除の対象となる出産費用の具体例

参考 国税庁;No.1126 医療費控除の対象となる入院費用の具体例

参考 Web-TAX-TV;医療費控除を受ける方

参考 国税庁確定申告特集;医療費控除の準備等

医療費控除を受けるための準備(サラリーマン対象)

申告書を作成する前の準備の手順

実際に申告書を作成する手続きに入る前に次の手順で準備をしておくと良いです。

[aside type=”boader”]□ 源泉徴収票の準備及び源泉徴収税額の確認

□ 医療費の領収書の整理及び集計表の作成[/aside]

源泉徴収票の準備及び源泉徴収税額の確認

源泉徴収票の準備

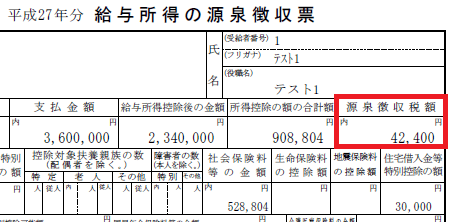

医療費の集計を始める前に、勤務先に交付してもらった源泉徴収票を用意して、源泉所得税の金額を確認しておきましょう。「年」を間違いないようにご注意ください。(ないようですが、意外とある間違えです。)

平成27年分の確定申告・・・平成27年分の源泉徴収票

源泉徴収税額の確認

源泉徴収票を用意したら「源泉徴収税額」を確認します。医療費控除による還付は、給与等から天引きされている源泉徴収税額を確定申告によって還付することになるので、源泉徴収税額が「0」のような場合は還付を受けられないので、集計作業に入る前に確認しておきましょう。(この記事では、給与を受ける職場が1ヶ所の場合について記載いたします。)

※ 給与が2ヵ所の場合、他に所得があるような場合は、確定申告によって納付する税額が少なくなる可能性もありますので、ねんのため医療費の集計作業をしておいたほうが良いでしょう。

※ 医療費控除は住民税の計算にも影響を与えるため、源泉所得税額が少なくて還付の計算が無意味なようなケース(例えば源泉徴収税額が1,000円以下のようねケース)でも、少しでもご本人の負担する税額を少なくしたい場合は、還付申告をした方が良いかもしれません。(医療費の集計作業や申告書の作成時間、交通費、郵送料などを考慮して、どのように考えるか。判断が難しいところです。

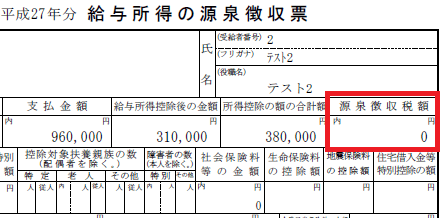

還付を受ける可能性がある場合(ケースA)

上のケースの源泉徴収税額は「42,400」円なので、このようなケースでは、次の医療費の領収書の整理及び集計表の作成の手順にすすみます。(医療費の合計額や保険金での補填の状況によっては還付を受けられない可能性もあります。)

還付を受ける可能性がない場合(ケースB)

上のケースの源泉徴収税額は「0」円なので、こちらの方からの所得税の還付の可能性はありません。

医療費の領収書の整理及び集計表の作成

医療費の領収書の整理

医療費の領収書は、集計し、きれいに束ねておくとよいです。私は次の区分でまとめています。

[aside type=”boader”]・ 医療を受けた人ごと

・ 医療機関ごと

・ 日付順[/aside]

枚数が多い場合は、医療機関ごとに付箋をつけて「枚数と合計金額」を記載しておきます。

対象となる医療費については、国税庁の次のページを参考にしてみてください。

LINK 国税庁;No.1122 医療費控除の対象となる医療費

LINK 国税庁;No.1124 医療費控除の対象となる出産費用の具体例

LINK 国税庁;No.1126 医療費控除の対象となる入院費用の具体例

医療費の集計(集計表の作成)

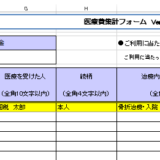

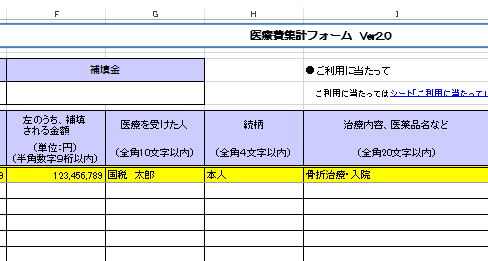

枚数が少ない場合や申告書を手書きする場合は、集計表も手書きで問題ないと思いますが、枚数や金額が多くなりそうな場合は、国税庁の「平成27年分確定申告特集」からExcelのシートをダウンロードして利用するのがよいと思います。

(関連記事)医療費を集計するなら国税庁の「医療費集計フォーム」が便利

医療費集計の注意点

集計の際は、次の点に注意が必要です。

日付

平成27年に支払ったものが対象となります。

未払いの場合は次のような取り扱いになります。(国税庁;質疑応答事例>所得税目次一覧>未払の医療費より)

医療費控除の対象となる医療費の金額は、その年中に実際に支払った金額に限られており、その年中に治療が終わっている場合であっても、未払となっている医療費は、その年の医療費控除の対象とはなりません(所得税法第73条第1項)。

診察等を受けた医療機関の住所及び名称

医療機関の住所や名称は、領収書に記載されていると思いますが、領収書に記載されていない場合は、調べて記載します。

※ 移動交通費の場合

私は電車・バス等の公共交通機関を利用してその利用金額を医療費控除の明細に記載する場合は、その公共交通機関の住所を記載していません。

医療費控除の対象となるタクシー代の場合は、住所を記載するようにしています。

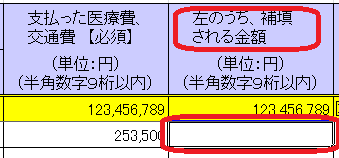

保険金等で補填されている場合

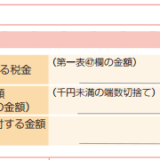

手術等で保険金等を受け取った場合は、支払った医療費の横に記載する必要があります。

保険金等の額が支払った医療費より多い場合は、支払った医療費と同額を記入することになります。(国税庁;No.1120 医療費を支払ったとき(医療費控除)より)

(注) 保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

その他申告に必要な準備事項

申告書の作成、提出等で必要な準備について記載します。(申告書の記載方法については記載していません。)

還付口座の決定

還付金は、本人名義の銀行口座に還付されます。申告書を作成する段階になったら、還付口座を決めておきましょう。

ネット系の銀行は対応していないものもあるので注意が必要です。

(国税庁;確定申告の時期に多い問い合わせ事項Q&A【税金の還付】よりQ43)

Q43 還付金の受取りにインターネット専用銀行の口座を指定できますか。

A 預貯金口座への振込みを希望する場合は、原則として、銀行、信用金庫、信用組合、労働金庫、農業協同組合、漁業協同組合及びゆうちょ銀行の預貯金口座に振込みが可能です。

ただし、一部のインターネット専用銀行については、還付金の振込みができませんので、振込みの可否について、あらかじめご利用のインターネット専用銀行にご確認ください。

書面で提出する場合

書面で提出する場合は、印刷した確定申告書、源泉徴収票、医療費の領収書のほか印鑑を持っていきましょう。(もちろん事前に申告書に押印しておけば、税務署では、必要書類等のチェックを受けて提出するだけですが、私は、クライアントで自分で提出されている方には、ねんのため持って行くことをすすめています。)

また、前年に確定申告をしている場合は、その申告書の控えもあると税務署等でアドバイスを受ける場合に便利です。さらに、使い慣れたボールペン等もあった方がよいと思います。

(国税庁(関東信越国税局);確定申告の際にご持参いただくものより。赤色の枠囲み部分は、サラリーマンの方が医療費控除の還付申告書を提出する場合に必要な資料です。収入や控除が他にある場合は、必要書類が異なる場合もありますので、ご注意ください。)

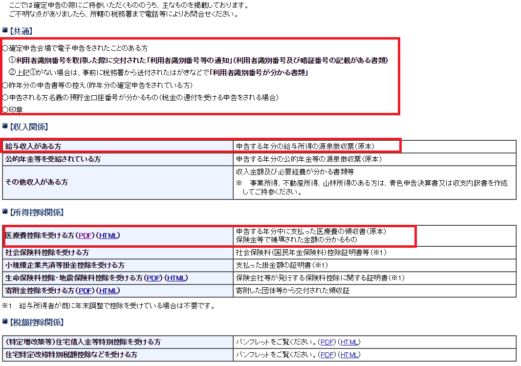

e-Taxで電子送信する場合

申告書への添付を省略することができる書類

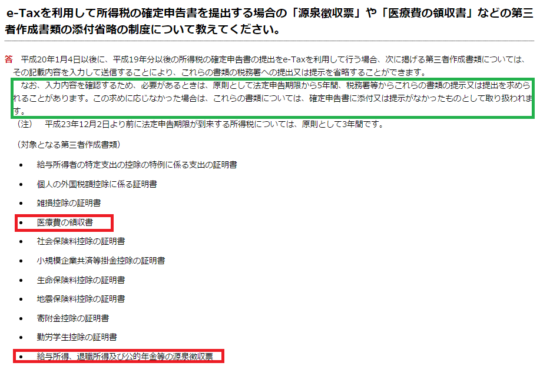

e-Taxで電子送信する場合は、源泉徴収票や医療費の領収書を申告書へ添付することを省略することができます。(下の画像の赤色の枠囲み部分)

保存の義務はあります。(下の画像の緑色の枠囲み部分。)

(e-Tax;e-Taxを利用して所得税の確定申告書を提出する場合の「源泉徴収票」や「医療費の領収書」などの第三者作成書類の添付省略の制度について教えてください。より。画像は一部です。画像をクリックすると該当ページが開きます。)

電子申告のために必要なもの

次のものも準備してからPCでの作成作業に取り掛かった方が良いでしょう。作成を開始したところ、操作の不明点などがあり、その日に難なく電子送信できるとは限らないのですが、いざ電子送信しようとした時に、次のものがないと困ります。(私の場合、利用者識別番号で困ることが多いですね。)

[aside type=”boader”]・ 利用者識別番号と暗証番号(を記載したもの)

・ 電子証明書(の格納されている個人番号カードなど)

・ ICカードリーダライタ[/aside]

■□◆◇ 編集後記 ◇◆□■

今朝は関東の平野部でも雪がちらついたようです。日中は日が差さず寒いです。今日は、法定調書合計表、給与支払報告書、償却資産税申告書の提出期限です。これらの提出書類は、提出先が多くなるので、提出漏れがないか再度チェックしましょう。