この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

年末調整の事務をはじめて経験する人のために年末調整の対象となる人、ならない人について記載します。(年末調整(所得税等の計算)の対象とならなくても、原則として源泉徴収票の作成は必要となります。→記事の最後の章をお読みください。)

[aside type=”boader”]平成30年分用に新しい記事を書きました。

[/aside]

記載内容は、平成29年分 年末調整のしかた(PDF)に記載されている内容に私なりの解説を加えたものです。また、国税庁のNo.2665 年末調整の対象となる人でも年末調整の対象者を確認することができます。

[aside type=”pink”]この記事は平成29年10月23日現在で確認することができる情報に基づき作成されています。[/aside]

参考

参考 国税庁;No.2665 年末調整の対象となる人

参考 国税庁;平成29年分 年末調整のしかた(PDF)

参考 国税庁;No.2517 海外に転勤した人の源泉徴収

e-Gov>法令検索;所得税法(昭和四十年法律第三十三号)

施行日: 平成二十九年十月一日

最終更新: 平成二十九年四月一日公布(昭和四十年法律第三十三号)改正

e-Gov>法令検索;所得税法施行規則(昭和四十年大蔵省令第十一号)

施行日: 平成二十九年十月一日

最終更新: 平成二十九年六月一日公布(昭和四十年大蔵省令第十一号)改正

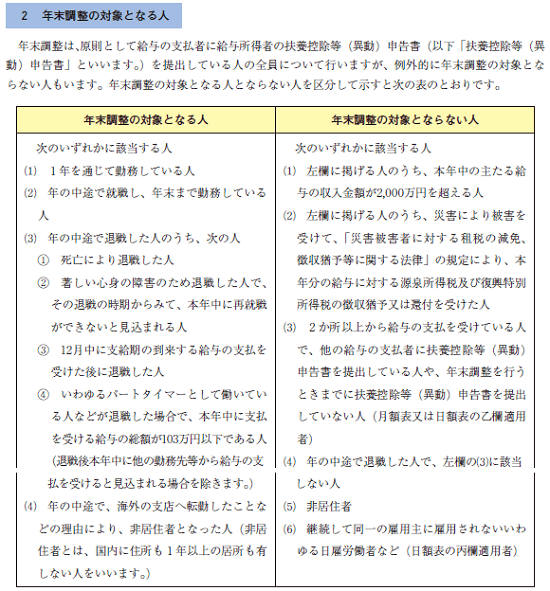

年末調整の対象となる人、ならない人

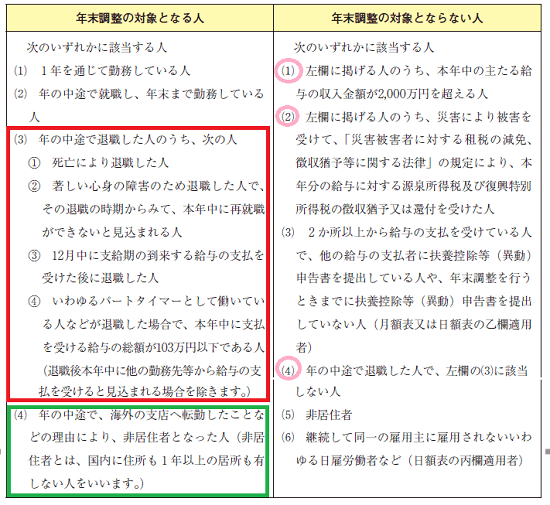

年末調整(所得税等の計算)の対象となる人、ならない人は、国税庁の平成29年分 年末調整のしかた(PDF)の6~7ページに次のように記載されています。

(国税庁;平成29年分 年末調整のしかた(PDF)>6~7ページより。筆者が一部加工しています。)

それぞれ簡単に解説していきます。

年末調整の対象となる人の前提は、給与所得者の扶養控除等(異動)申告書を提出している人

(平成29年分の)年末調整の対象となる人は、原則として(平成29年分の)「給与所得者の扶養控除等(異動)申告書(以下「扶養控除等(異動)申告書」という。)を提出している人(※)です。

※ 居住者に限ります。以下同じ。(e-Gov>法令検索;所得税法(昭和四十年法律第三十三号)>190条より)

原則は扶養控除等(異動)申告書を提出している人の全員が年末調整の対象となり、提出している人のうち例外的にならない人がいると覚えましょう。(例外については次の章以降で解説します。)

(国税庁;平成29年分 年末調整のしかた(PDF)>6ページより。)

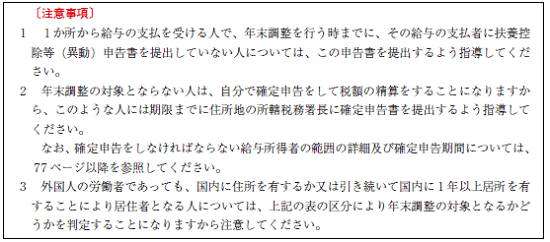

扶養控除等(異動)申告書を提出していない人は?

複数の勤務先に同時に勤務しているなどの理由で、扶養控除等(異動)申告書を提出していない人については、年末調整(年税額の計算)に必要な配偶者や扶養親族等の情報、生命保険料控除や社会保険料控除の支払額などの情報を把握することができませんので、年末調整の対象とはなりません。

もし、勤務先が1か所で扶養控除等申告書を提出していない人がいたら、提出するようにしてもらいましょう。(年末調整のしかたの注意事項にも「指導するように」との記載があります。下の画像の注意事項の「1」番目。)

(国税庁;平成29年分 年末調整のしかた(PDF)>7ページより。)

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]最初にも記載しましたが、年末調整担当者等は年末調整の対象とならない扶養控除等(異動)申告書を提出していない人に対しても(年末調整計算をしていない状態の)源泉徴収票を作成し、給与所得者本人に発行します。(※この記事の最後の章をお読みください。)

源泉徴収票をもらった本人は、原則として複数の勤務先の源泉徴収票を合算して確定申告をすることになります。

→ 主たる給与(年末調整計算をした給与)以外の給与等の20万円以下の場合は(所得税の)確定申告をしなくても良いケースもあります。(国税庁;No.1900 給与所得者で確定申告が必要な人)

→ 所得税の確定申告の必要がない人でも、源泉所得税が還付になるケースもあるので、その場合は、所得税の確定申告をすることを検討しましょう。(所得税の確定申告が不要でも住民税の確定申告は必要です。)[/lnvoicer]

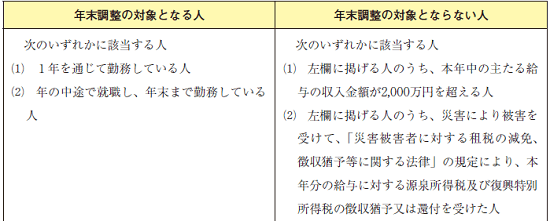

1年を通じて勤務した人、年の中途で就職し年末まで勤務している人

1年を通じて勤務した人、年の中途でその会社に就職した人で、扶養控除等(異動)申告書を提出している場合は原則として年末調整の対象となりますが、その年の給与等の金額が2,000万円を超える場合は、対象となりません。

逆に、年の中途で退職してしまうと、扶養控除等(異動)申告書を提出している人でも、原則として(その退職した会社の)年末調整の対象とはなりません。(対象となるケースもあるので、次の章をお読みください。)

(国税庁;平成29年分 年末調整のしかた(PDF)>6ページより。筆者が一部加工しています。)

[topic color=”yellow” title=”年末調整の対象となる人、ならない人(ポイント1)”]

扶養控除等(異動)申告書を提出している人のうち次に該当する人は原則として年末調整の対象となる。

■ 1年を通じて勤務している人(※1、2)

■ 年の中途で就職し、年末まで勤務している人(※1、2)

※1 平成29年中の主たる給与の収入金額が2,000万円を超える人を除く

※2 災害により被害を受けて災害減免法の規定により、平成29年の給与に対する所得税等の源泉徴収について徴収猶予や還付を受けた人を除く

[/topic]

年の中途で就職し年末まで勤務している人の年末調整の注意点

年の中途で就職し、年末まで勤務している人で、扶養控除等(異動)申告書を提出している場合は、原則として年末調整の対象となりますが、平成29年中に前職があり、その前の職場に扶養控除等(異動)申告書を提出して給与等の支払いを受けたいた場合は、前職の給与等の支払額等を合算して年税額の計算をします。

前職の給与等の支払額等は、前の勤務先の源泉徴収票を(給与所得者に)提出してもらう必要があります。

(国税庁;平成29年分 年末調整のしかた(PDF)>53ページより。)

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]前の勤務先からなかなか源泉徴収票をもらえないケースがあります。(もちろん、勤務先は作成して本人に渡す義務がありますが・・・)[/lnvoicer]

年の中途で退職した人のうち年末調整の対象となる人

年の中途で退職した人は、原則として年末調整の対象とはなりませんが、扶養控除等(異動)申告書を提出していて、次に該当する人は年末調整の対象となります。(下の画像の赤色と緑色の枠囲み部分)

(国税庁;平成29年分 年末調整のしかた(PDF)>6~7ページより。筆者が一部加工しています。)

上の画像のとおり、年の中途で退職した人のうち、死亡により退職した人など再就職していない人については、年末調整の対象となります。しかし、平成29年中の給与の収入金額が2,000万円を超える人などは、年末調整の対象となりません。

また、年の中途で退職した人のうち、平成29年中に支払いを受ける給与の総額が103万円以下である人(退職後に別の勤務先から給与の支払いを受ける予定の人を除く)についても年末調整の対象となります。

[topic color=”yellow” title=”年末調整の対象となる人、ならない人(ポイント2)”]

扶養控除等(異動)申告書を提出している人のうち次に該当する人は原則として年末調整の対象となる。

■ 死亡により退職した人(※1、2)

■ 著しい心身の障害のために退職した人で平成29年中に再就職ができないと見込まれる人(※1、2)

■ 平成29年12月中に支給期の到来する給与の支払を受けた後に退職した人(※1、2)

■ パートタイマー等で平成29年中に支払いを受ける給与の総額が103万円以下である人(※2)

※1 平成29年中の主たる給与の収入金額が2,000万円を超える人を除く

※2 災害により被害を受けて災害減免法の規定により、平成29年の給与に対する所得税等の源泉徴収について徴収猶予や還付を受けた人を除く

[/topic]

年の中途で海外へ転勤となった人

上の画像のとおり、年の中途で海外へ転勤となった人も、年末調整の対象となります。(上の画像の緑色の枠囲み部分のとおり)

この場合は、海外に出国する前に年末調整の計算をします。しかし、平成29年中の給与の収入金額が2,000万円を超える人などは、年末調整の対象となりません。

[topic color=”yellow” title=”年末調整の対象となる人、ならない人(ポイント3)”]

扶養控除等(異動)申告書を提出している人のうち次に該当する人は原則として年末調整の対象となる。

■ 海外転勤により非居住者(※3)となった人(※1、2)

※1 平成29年中の主たる給与の収入金額が2,000万円を超える人を除く

※2 災害により被害を受けて災害減免法の規定により、平成29年の給与に対する所得税等の源泉徴収について徴収猶予や還付を受けた人を除く

※3 国内に住所も1年以上の居所も有していない人

[/topic]

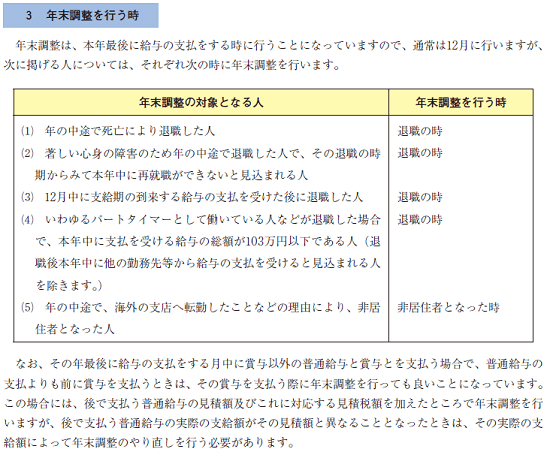

年の中途で退職した人等で年末調整の対象となる人の年末調整の時期

年の中途で退職した人で年末調整の対象となる人(上記のケース)については、それぞれ次の表のとおり退職のタイミングで年末調整をします。海外支店への転勤の場合は、非居住者となった時に年末調整をします。

(国税庁;平成29年分 年末調整のしかた(PDF)>7ページより。)

[topic color=”blue” title=”年末調整の対象となる人(年の中途で退職した人)の年末調整のタイミング”]

■ 死亡により退職した人 →→ 退職の時

■ 心神耗弱等により平成29年中に再就職ができないと見込まれる人(平成29年中の主たる給与の収入金額が2,000万円を超える人を除く) →→ 退職の時

■ 平成29年12月中に支給期の到来する給与の支払を受けた後に退職した人(平成29年中の主たる給与の収入金額が2,000万円を超える人を除く) →→ 退職の時

■ 平成29年中に支払いを受ける給与の総額が103万円以下である人 →→ 退職の時

■ 海外転勤により非居住者となった人 →→ 非居住者となった時

[/topic]

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]「非居住者になった時」は、市区町村等に転出届等を提出した時ということになりますが、実務では、転勤が決まって、国内での最後の給与が確定すると同時ぐらいに年末調整に必要な書類を提出してもらって年税額を計算しているようです。

LINK 国税庁;No.2517 海外に転勤した人の源泉徴収

[/lnvoicer]

年末調整の対象となる人、ならない人の関連法令

所得税法

(e-Gov>法令検索;所得税法(昭和四十年法律第三十三号)>190条より)

(年末調整)

第百九十条 給与所得者の扶養控除等申告書を提出した居住者で、第一号に規定するその年中に支払うべきことが確定した給与等の金額が二千万円以下であるものに対し、その提出の際に経由した給与等の支払者がその年最後に給与等の支払をする場合(その居住者がその後その年十二月三十一日までの間に当該支払者以外の者に当該申告書を提出すると見込まれる場合を除く。)において、同号に掲げる所得税の額の合計額がその年最後に給与等の支払をする時の現況により計算した第二号に掲げる税額に比し過不足があるときは、その超過額は、その年最後に給与等の支払をする際徴収すべき所得税に充当し、その不足額は、その年最後に給与等の支払をする際徴収してその徴収の日の属する月の翌月十日までに国に納付しなければならない。

(以下、略)

源泉徴収票の作成義務

年末調整(=年税額の計算)の対象とならない人についても源泉徴収票は作成しなければなりません。ただし、下の所得税の引用条文のとおり184条の規定による給与等は作成不要となります。

(e-Gov>法令検索;所得税法(昭和四十年法律第三十三号)>226条1項より)

(源泉徴収票)

第二百二十六条 居住者に対し国内において第二十八条第一項(給与所得)に規定する給与等(第百八十四条(源泉徴収を要しない給与等の支払者)の規定によりその所得税を徴収して納付することを要しないものとされる給与等を除く。以下この章において「給与等」という。)の支払をする者は、財務省令で定めるところにより、その年において支払の確定した給与等について、その給与等の支払を受ける者の各人別に源泉徴収票二通を作成し、その年の翌年一月三十一日まで(年の中途において退職した居住者については、その退職の日以後一月以内)に、一通を税務署長に提出し、他の一通を給与等の支払を受ける者に交付しなければならない。ただし、財務省令で定めるところにより当該税務署長の承認を受けた場合は、この限りでない。(以下、略)

※ 上記のとおり、原則として2枚作成して1枚を税務署長へ提出することになりますが、その年中の給与等の支払金額によっては、税務署長への提出範囲から除かれます。提出範囲については、次のページでご確認ください。

LINK 国税庁;No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等

LINK e-Gov>法令検索;所得税法施行規則(昭和四十年大蔵省令第十一号)>93条

所得税法184条は、常時2人以下の家事使用人のみに対して給与等を支払うケースについて定められています。このケースでは、支払者に源泉徴収義務が発生しないことから源泉徴収票の作成も義務付けられていないようです。(私はみかけたことがないケースです。)

(e-Gov>法令検索;所得税法(昭和四十年法律第三十三号)>184条より)

(源泉徴収を要しない給与等の支払者)

第百八十四条 常時二人以下の家事使用人のみに対し給与等の支払をする者は、前条の規定にかかわらず、その給与等について所得税を徴収して納付することを要しない。

■□◆◇ 編集後記 ◇◆□■

今朝の台風は交通網を混乱に陥れたようです。土曜日は人間ドック。胃カメラの先生がなかなか上手でした。MRIは苦手。