この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

源泉所得税等(この記事では「源泉所得税と復興特別所得税」のことです。)について、納期の特例を選択している場合の平成26年7月~12月に徴収した源泉所得税等の納付期限は、平成27年1月20日(火)となります。

(追記)平成27年7月~12月 ⇒ 平成28年1月20日

(国税庁;源泉所得税の納期の特例の承認に関する申請書(PDFファイル/100KB)より)

納付期限を過ぎてしまうと、不納付加算税や延滞税を課されてしまう場合もありますので、ご注意ください。

今日は、納期の特例についての基本的なことを記載してみます。

この記事は平成27年1月19日現在で確認できる法令等に基づいて記載しております。実際の税務処理に関しましては、適用時期の法令等をよくご確認ください。

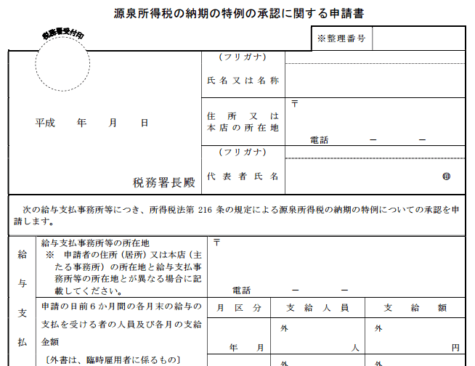

参考参考 国税庁;[手続名]源泉所得税の納期の特例の承認に関する申請

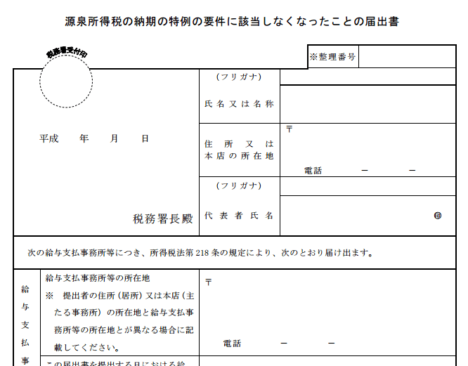

参考 国税庁;[手続名]源泉所得税の納期の特例の要件に該当しなくなった場合の届出

参考 国税庁;所得税徴収高計算書(納付書)の記載のしかた

[topic color=”blue” title=”関連記事”]

e-Taxソフト(WEB版)を利用した源泉所得税の納付④[/topic]

源泉所得税の納期の特例の申請

源泉所得税等については、徴収した日の翌月10日が納付期限となりますが、「給与の支給人員が常時10人未満」である場合は、申請書を提出し税務署長の承認を受けて年2回の納付にすることができます。

(国税庁;[手続名]源泉所得税の納期の特例の承認に関する申請より)

源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、この申請は、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税について、次のように年2回にまとめて納付できるという特例制度を受けるために行う手続です。

常時10人未満について

給与の支給人員が「常時10人未満である」ことが条件となっていますが、この支給人員には、繁忙期に臨時に雇用した人数は含まなくてよいことになっています。

(国税庁;源泉所得税の納期の特例の承認に関する申請書の裏面より)

「常時 10 人未満」というのは平常の状態において 10 人に満たないということであって、多忙な時期等において臨時に雇い入れた人があるような場合には、その人数を除いた人数が 10 人未満であることです。

納期の特例の場合の納付期限

・ 1月~6月に徴収した源泉所得税等 ⇒ 7月10日

・ 7月~12月に徴収した源泉所得税等 ⇒ 翌年1月20日

(国税庁;[手続名]源泉所得税の納期の特例の承認に関する申請より)

1月から6月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・7月10日

7月から12月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・翌年1月20日

※ 納付期限が日曜日等の場合は、翌日が期限となります。

(e-Gov法令検索;国税通則法より)

(期間の計算及び期限の特例)

第十条

2 国税に関する法律に定める申告、申請、請求、届出その他書類の提出、通知、納付又は徴収に関する期限(時をもつて定める期限その他の政令で定める期限を除く。)が日曜日、国民の祝日に関する法律 (昭和二十三年法律第百七十八号)に規定する休日その他一般の休日又は政令で定める日に当たるときは、これらの日の翌日をもつてその期限とみなす。

(国税庁;国税通則法基本通達(徴収部関係)目次>第10条関係 期間の計算および期限の特例より)

(一般の休日)

4 この条第2項の「一般の休日」とは、日曜日、国民の祝日以外の全国的な休日をいうものとする。

なお、官庁における年末の休暇(明治6年太政官布告第2号「休暇日ノ件」に定める12月29日から同月31日までをいう。)は、この条の「一般の休日」には該当しないが、年始の休暇(同布告に定める1月2日および3日をいう。)は、この条の「一般の休日」に該当する(昭和43.1.30最高判、昭和33.6.2最高判)。

適用対象となる源泉所得税等

この納期の特例の適用対象となる源泉所得税等は、次の引用文のイとロのみであり、それ以外の源泉所得税等(例えば、デザイン料の源泉所得税等など)は、徴収した日の翌月10日までに納付することになります。

(国税庁;源泉所得税の納期の特例の承認に関する申請書の裏面より)

イ 給与等及び退職手当等(非居住者に対して支払った給与等及び退職手当等を含みます。)について源泉徴収した所得税及び復興特別所得税

ロ 弁護士(外国法事務弁護士を含みます。)、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士、計理士、会計士補、企業診断員(企業経営の改善及び向上のための指導を行う者を含みます。)、測量士補、建築代理士(建築代理士以外の者で建築に関する申請若しくは届出の書類を作成し、又はこれらの手続を代理することを業とするものを含みます。)、不動産鑑定士補、火災損害鑑定人若しくは自動車等損害鑑定人(自動車又は建設機械に係る損害保険契約の保険事故に関して損害額の算定又はその損害額の算定に係る調査を行うことを業とする者をいいます。)又は技術士補(技術士又は技術士補以外の者で技術士の行う業務と同一の業務を行う者を含みます。)の業務に関する報酬・料金について源泉徴収した所得税及び復興特別所得税

申請書の提出期限及び納期の特例の適用時期

提出期限はありません。提出した日の翌月分から適用されます。

(国税庁;[手続名]源泉所得税の納期の特例の承認に関する申請より)

原則として、提出した日の翌月に支払う給与等から適用されます。

例)2月5日に申請書を提出

・ 2月に徴収した分 ⇒ 3月10日までに納付

・ 3月~6月に徴収した分 ⇒ 7月10日までに納付

(以降、要件を満たしている間、年2回の納付)

支給人員が常時10人以上となった場合

支給人員が常時10人以上となった場合は、次の届出書を提出します。

国税庁;[手続名]源泉所得税の納期の特例の要件に該当しなくなった場合の届出

届出書を提出した月の源泉所得税等の納付期限から原則通り「徴収した日の翌月10日」までに納付することになります。切り替わりの時の納付書用紙(「一般用」か「納期の特例用」か)と納付期限に注意が必要です。

例)9月15日に提出

・ 7月~8月に徴収した分 ⇒ 10月10日までに納付・・・特例の納付書

・ 9月に徴収した分 ⇒ 10月10日までに納付・・・原則(一般用)の納付書

(以降、徴収した日の翌月10日に納付。)

■□◆◇ 編集後記 ◇◆□■

以前、街中で「明日は定休日です。」と書かれた札を見かけました。「今日、買っておくか」という気分になるかも知れないので、良い方法だと思いました。