この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

平成30年分の給与所得者の扶養控除等(異動)申告書(この記事では以下「扶養控除等申告書」と記載します。)の書き方についてまとめてみました。

[aside type=”yellow”]この記事は平成30年分です。

[emphasis]平成30年の年末[/emphasis]に提出する「平成31年(2019年)分の給与所得者の扶養控除等(異動)申告書」の書き方は次の記事を参考にしてください。

LINK 給与所得者の扶養控除等(異動)申告書の書き方【平成31年(2019年)分】

[/aside]

参考

参考 国税庁;平成29年分 年末調整のしかた(PDF)

参考 国税庁;[手続名]給与所得者の扶養控除等の(異動)申告

参考 国税庁;《記載例》平成30年分給与所得者の扶養控除等申告書の記載例(PDF/3,893KB)

参考 e-Gov法令検索;所得税法(昭和四十年法律第三十三号)

施行日: 平成二十九年十月一日

最終更新: 平成二十九年四月一日公布(昭和四十年法律第三十三号)改正

参考 e-Gov法令検索;所得税法施行規則(昭和四十年大蔵省令第十一号)

施行日: 平成二十九年十月一日

最終更新: 平成二十九年六月一日公布(昭和四十年大蔵省令第十一号)改正

目次 表示

扶養控除等申告書について

扶養控除等申告書について基本的な事項に少しだけ触れておきます。

扶養控除等申告書とは?

扶養控除等申告書をなぜ提出するのでしょうか?

所得税法194条には「・・・提出しなければならない」と規定されているので、提出する義務がある書類なのですが、何に利用しているのでしょうか?

扶養控除等申告書は、給与等の支払を受けるときに控除される源泉徴収税額の算出に利用されています。扶養控除等申告書の提出の有無によって、また、提出がある場合はその記載内容によって算出税額が異なる仕組みになっているのです。

この扶養控除等申告書は、同時に2か所以上に勤務しているケースではその勤務先のうち1か所にしか提出することができないため、提出しない勤務先では、「提出なし」の場合の源泉徴収税額が給与から控除されます。

それぞれ算出方法は次の記事を参考にしてみてください。

関連記事 月給等に対する源泉徴収税額については ⇒ 源泉徴収税額表(月額表)の見方(平成29年分)

関連記事 日給等に対する源泉徴収税額については ⇒ 源泉徴収税額表(日額表)の見方(平成29年分)

関連記事 賞与等に対する源泉徴収税額については ⇒ 賞与に対する源泉徴収税額の算出率の表の見方(平成29年分)

扶養控除等申告書の提出先

扶養控除等申告書については、所得税法194条に定められています。以下、194条の一部を引用しておきます。

(e-Gov法令検索;所得税法>194条より)

(給与所得者の扶養控除等申告書)

第百九十四条 国内において給与等の支払を受ける居住者は、その給与等の支払者(その支払者が二以上ある場合には、主たる給与等の支払者)から毎年最初に給与等の支払を受ける日の前日までに、次に掲げる事項を記載した申告書を、当該給与等の支払者を経由して、その給与等に係る所得税の第十七条(源泉徴収に係る所得税の納税地)の規定による納税地(第十八条第二項(納税地の指定)の規定による指定があつた場合には、その指定をされた納税地。以下この節において同じ。)の所轄税務署長に提出しなければならない。

(以下、略)

194条のとおり、扶養控除等申告書は給与等の支払者を通じて、(その給与等の支払者の)所轄税務署長に提出しなければなりません。

しかし、実際には、所轄税務署長に提出することはありません。(提出を求められた場合は提出する必要があります。)このことは、所得税法施行規則76条の3に規定があります。以下、76条の3を引用しておきます。

(e-Gov法令検索;所得税法施行規則>76条の3より)

(給与所得者の源泉徴収に関する申告書の保存)

第七十六条の三 法第百九十四条から第百九十六条まで(給与所得者の源泉徴収に関する申告書)に規定する給与等の支払者がその給与等の支払を受ける居住者から受理したこれらの規定による申告書(法第百九十八条第二項(給与所得者の源泉徴収に関する申告書の提出時期等の特例)の規定の適用により当該給与等の支払者が提供を受けた当該申告書に記載すべき事項を含む。以下この条において「申告書等」という。)は、これらの規定に規定する税務署長が当該給与等の支払者に対しその提出を求めるまでの間、当該給与等の支払者が保存するものとする。ただし、当該申告書等に係るこれらの規定に規定する提出期限の属する年(法第百九十五条第一項(従たる給与についての扶養控除等申告書)の規定による申告書(法第百九十八条第二項の規定の適用により当該給与等の支払者が提供を受けた当該申告書に記載すべき事項を含む。)にあつては、当該申告書を法第百九十五条第一項に規定する従たる給与等の支払者が受理した日(法第百九十八条第二項の規定の適用がある場合には、当該申告書に記載すべき事項を当該従たる給与等の支払者が提供を受けた日)の属する年)の翌年一月十日の翌日から七年を経過する日後においては、この限りでない。

よって、実務では、従業員が会社に提出し、会社はその書類を保存し、税務署長(実際には税務署の調査官等)から提出を求められた場合には提出することになります。

扶養控除等申告書の提出期限、異動があった場合

扶養控除等申告書の提出期限はいつでしょうか?

先ほどの所得税法194条に規定があります。「毎年最初に給与等の支払を受ける日の前日までに」提出しなければなりません。

実務では、継続的に勤務している人は、年末に翌年分(平成29年の年末に平成30年分)を提出するのが慣例になっています。新入社員は入社の時に提出するケースが多いようです。

また、異動があった場合はどうなるのでしょうか?

これも、所得税法194条に規定があります。以下、194条の一部を引用しておきます。

(e-Gov法令検索;所得税法>194条より)

2 前項の規定による申告書を提出した居住者は、その年の中途において当該申告書に記載した事項について異動を生じた場合には、同項の給与等の支払者からその異動を生じた日後最初に給与等の支払を受ける日の前日までに、その異動の内容その他財務省令で定める事項を記載した申告書を、当該支払者を経由して、その給与等に係る所得税の第十七条の規定による納税地の所轄税務署長に提出しなければならない。

76条の3に規定されているとおり、異動があった場合は「移動後最初に給与等の支払を受ける日の前日まで」に給与等の支払者にその旨を申告しましょう。

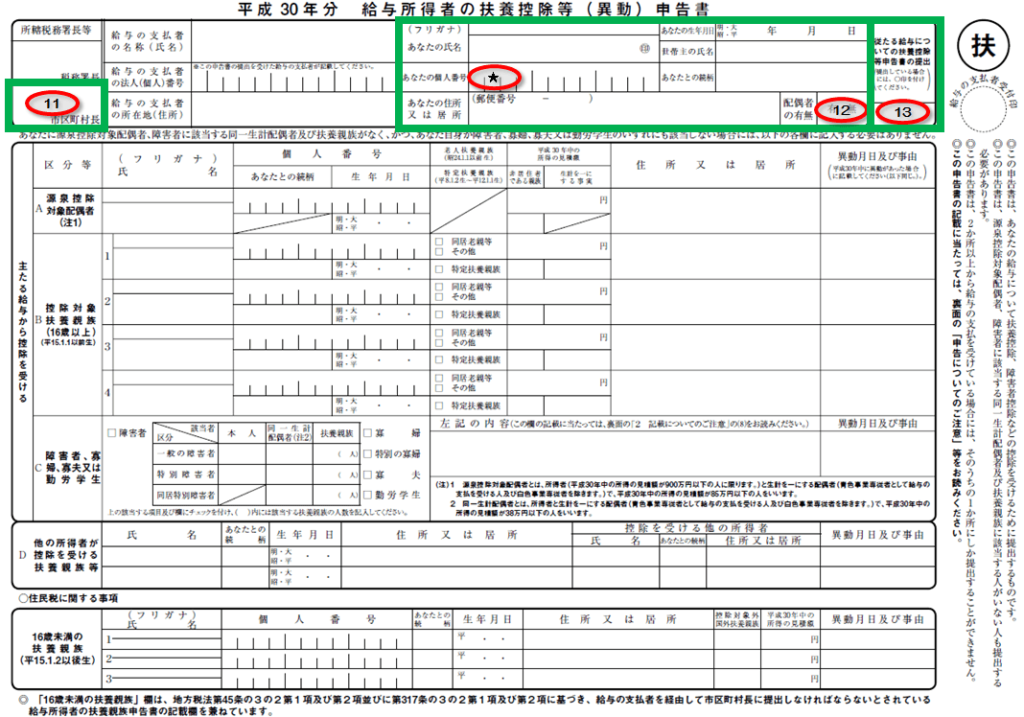

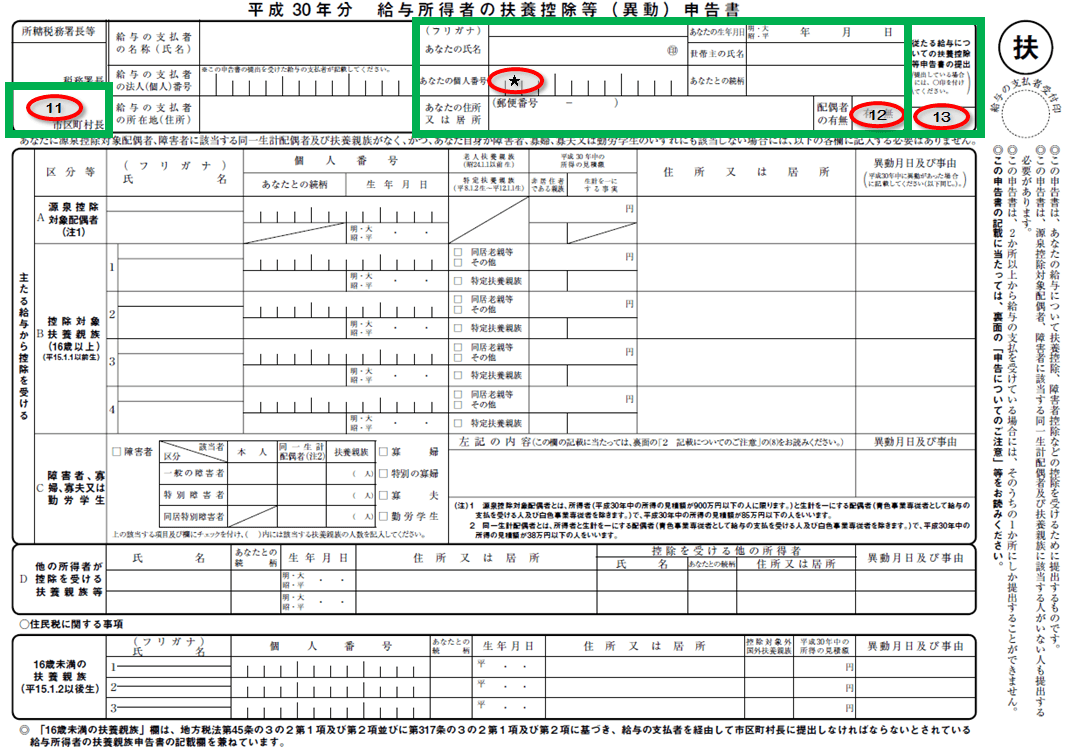

扶養控除等申告書の書き方

扶養控除等申告書の書き方を簡単に説明していきます。

以下、引用の画像には私が気になるポイントに赤丸印をつけてあります。表面と裏面の両方に印をつけました。

給与所得者本人の情報

最初に給与所得者本人の情報(氏名、住所、生年月日、世帯主など)を右上に記載します。

( ↓ 裏面 ↓ )

給与所得者本人の情報については特に難しい点はありませんが、赤丸印の部分について記載しておきます。

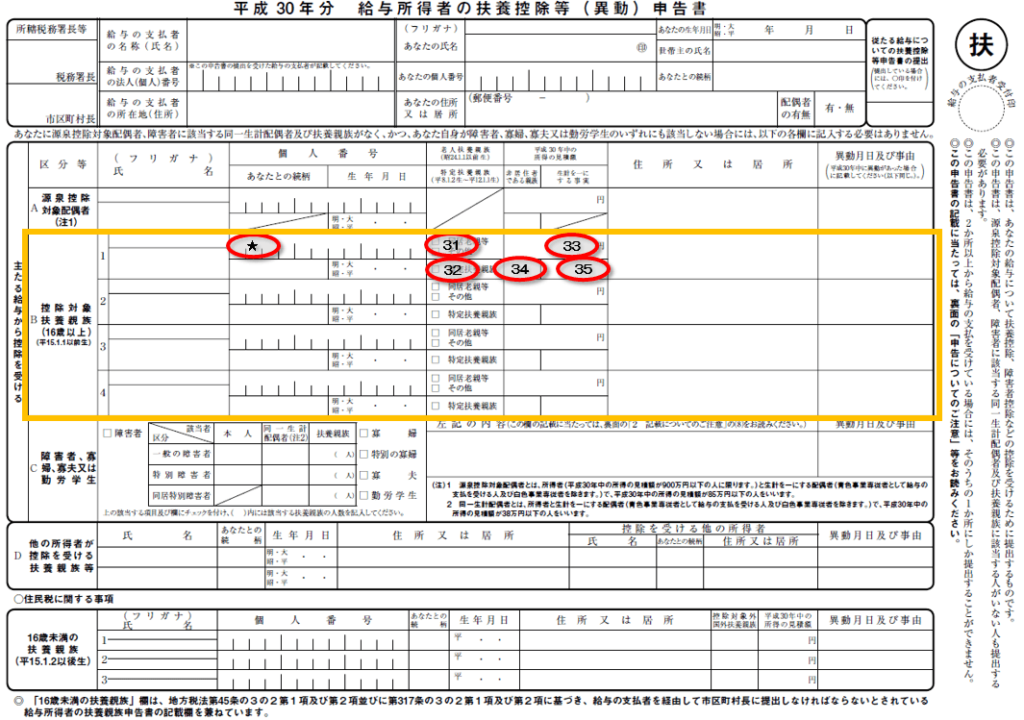

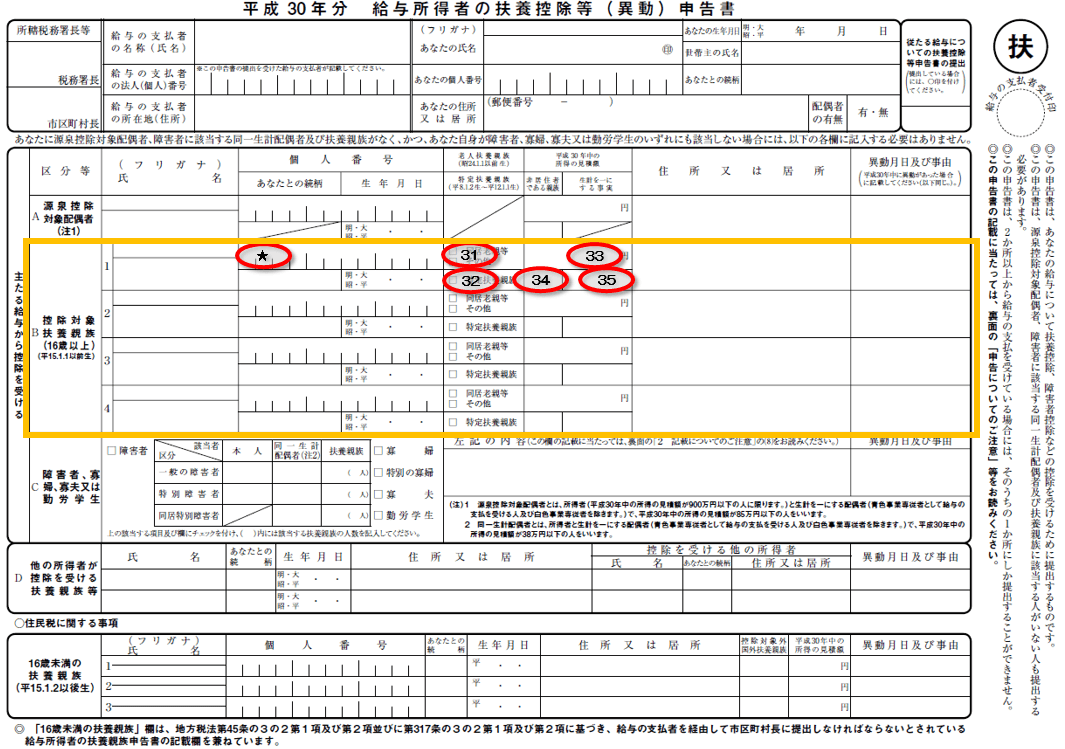

★ 個人番号(マイナンバー)

個人番号(マイナンバー)の取扱については、提出先で確認してください。専用のソフトウェア等を導入している企業では、扶養控除等申告書への記載を不要(別のソフトウェアで管理しているため不要)としているところもあります。

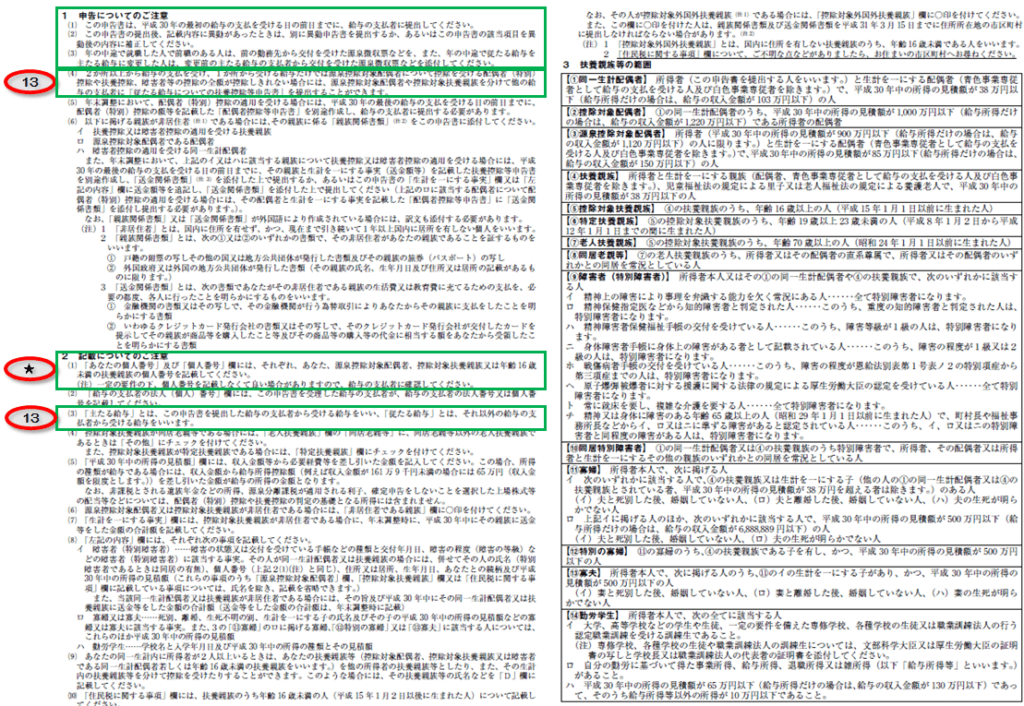

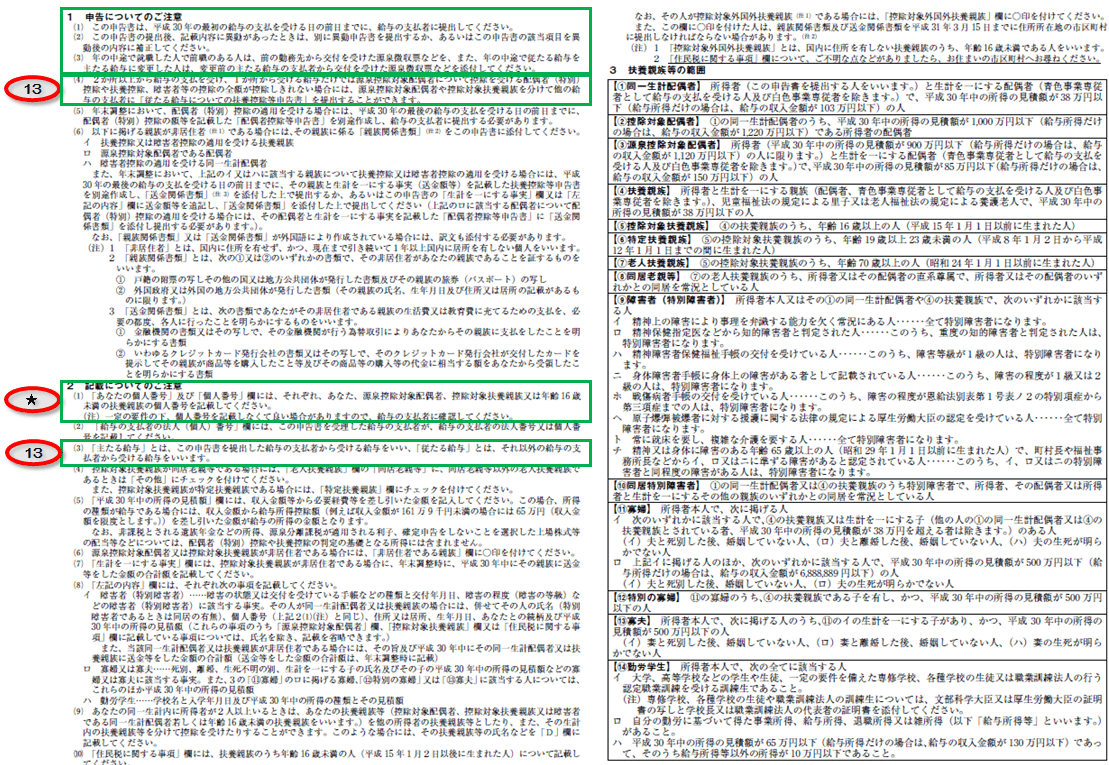

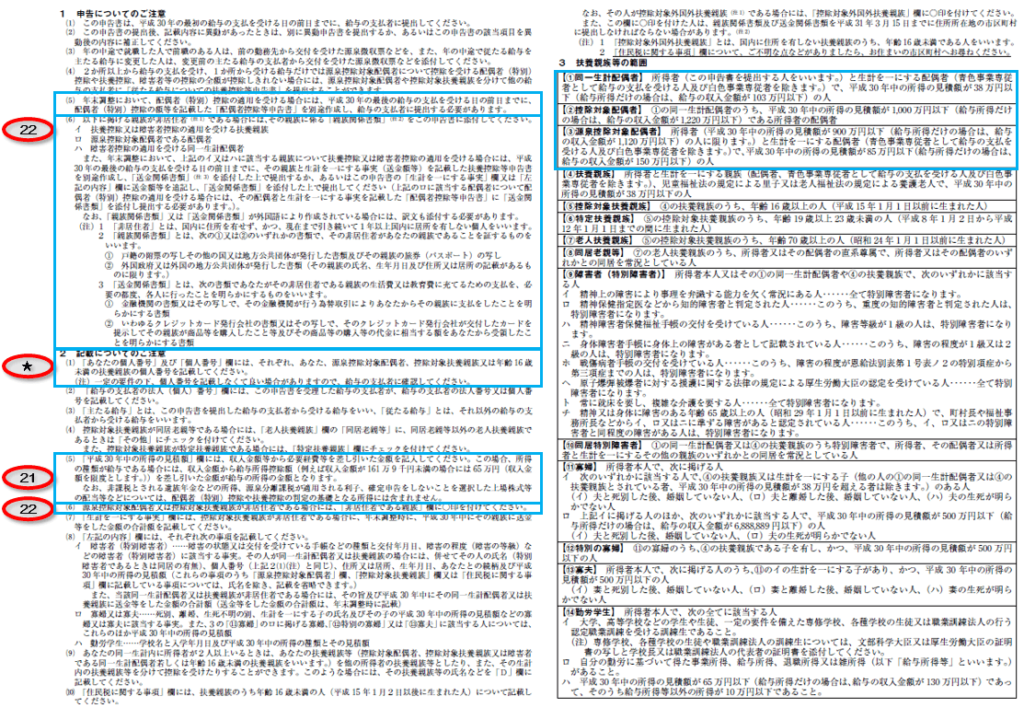

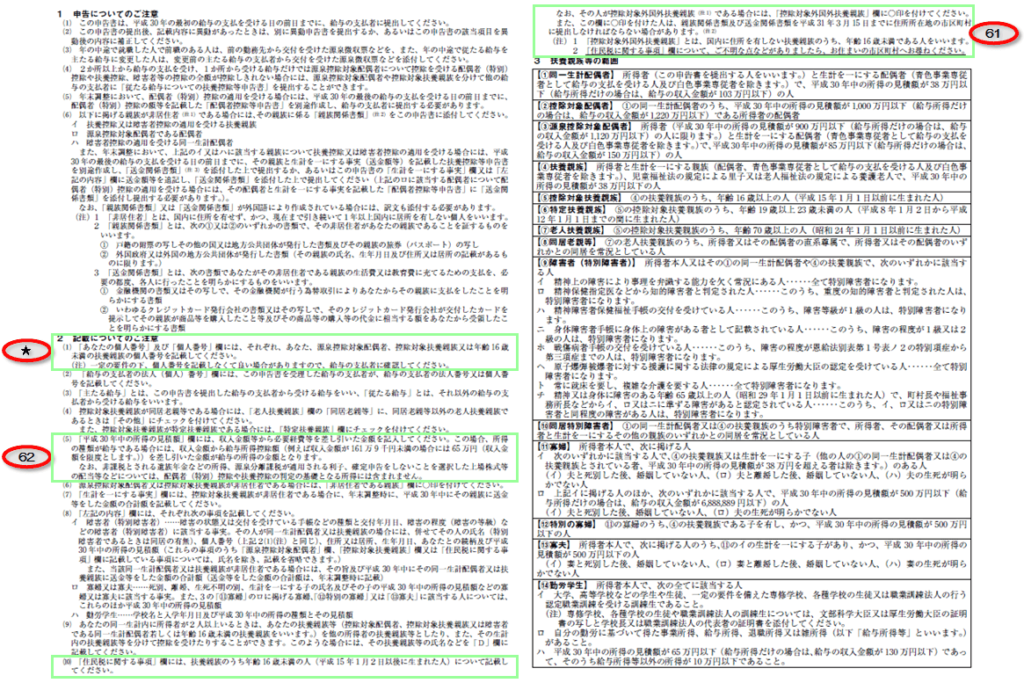

裏面の「2 記載についてのご注意」の(1)に説明があります。(赤丸の★印部分)

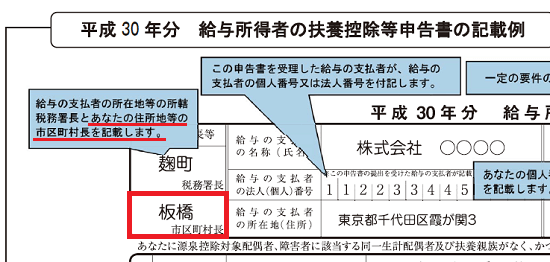

(11) 市区町村長

ここは記載がなくても問題にはなりませんが、給与所得者本人の住所又は居所の市区町村を記載します。

下の国税庁が公開している記載例にも「あなたの住所地等の市区町村長を記載します。」とコメントがあります。(下の画像の赤色の下線部分)

したの記載例の勤務先は千代田区ですが、市区町村長のところには、提出する人の住所地(この例の場合は「板橋」)を記載しています。

(国税庁;《記載例》平成30年分給与所得者の扶養控除等申告書の記載例(PDF/3,893KB)より)

(12) 配偶者の有無

民法上の配偶者の有無を記載します。

源泉控除対象配偶者に該当するしないに関係なく、配偶者がいる場合は「有」になります。

(13) 従たる給与についての扶養控除等申告書の提出

「従たる給与についての扶養控除等申告書」という申告書があり、この書類を(他の勤務先に)提出している場合は「○」印を記載します。

ほとんどの人は該当しないかと思いますが、裏面の「1 申告についてのご注意 (4)」と「2 記載についてのご注意 (3)」を参考にしてみてください。(裏面の赤丸の13の部分)

※ 2か所に勤務していて、主たる給与の支払先を変更した場合の源泉徴収票の記載方法について、国税庁のサイトに質疑応答事例が掲載されています。2か所に勤務している人は参考になるかも知れませんので、一読しておくと良いかと思います。(該当する人は少ないかと思いますが・・・)

LINK 国税庁;主たる給与の支払者が交代した場合の記載方法

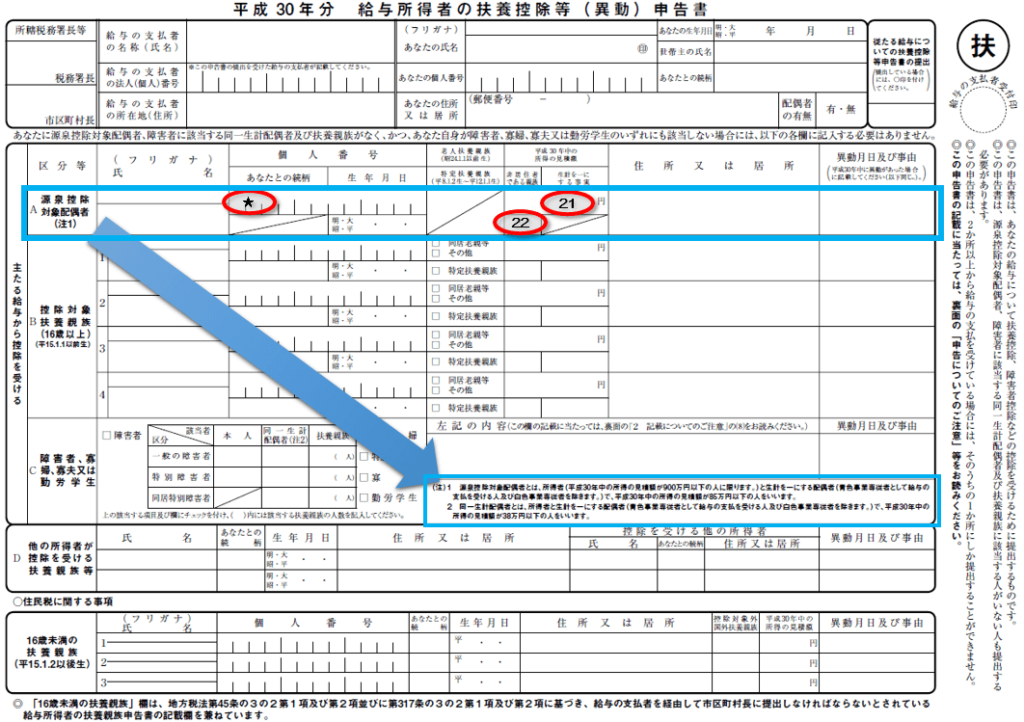

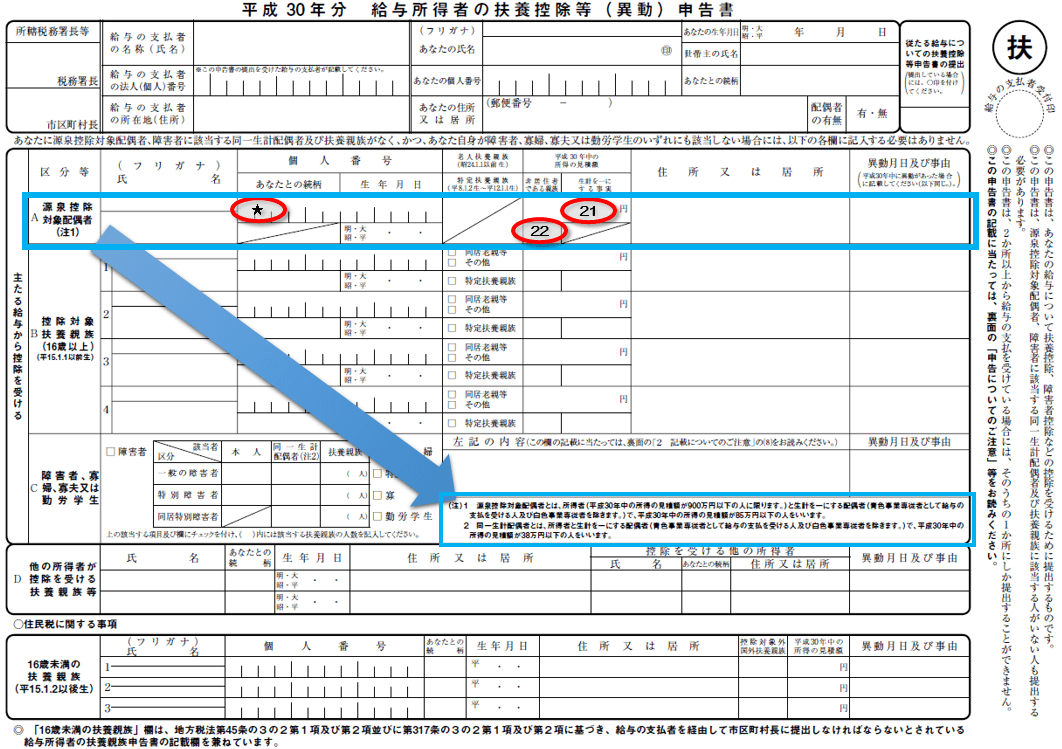

源泉控除対象配偶者の情報

次に配偶者が「源泉控除対象配偶者」に該当する場合は、A欄にその配偶者の情報(氏名、平成30年中の所得の見積額、住所など)を記載します。配偶者がいない人や配偶者がいても源泉控除対象配偶者に該当しない場合は、記載する必要はありません。

源泉控除対象配偶者については、下の画像の水色の「→」の先の注書きか、裏面の「3 扶養親族等の範囲」の「【③源泉控除対象配偶者】」を確認してください。

私も次のような記事を書きましたので、参考にしてください。

関連記事 平成30年分の給与所得者の扶養控除等(異動)申告書に記載する源泉控除対象配偶者とは?

( ↓ 裏面 ↓ )

源泉控除対象配偶者の記載上の注意点はつぎのとおりです。

★ 個人番号(マイナンバー)

個人番号(マイナンバー)の取扱については、提出先で確認してください。専用のソフトウェア等を導入している企業では、扶養控除等申告書への記載を不要(別のソフトウェアで管理しているため不要)としているところもあります。

裏面の「2 記載についてのご注意 (1)」に説明があります。(裏面の赤丸の★印部分)

(21) 平成30年中の所得の見積額

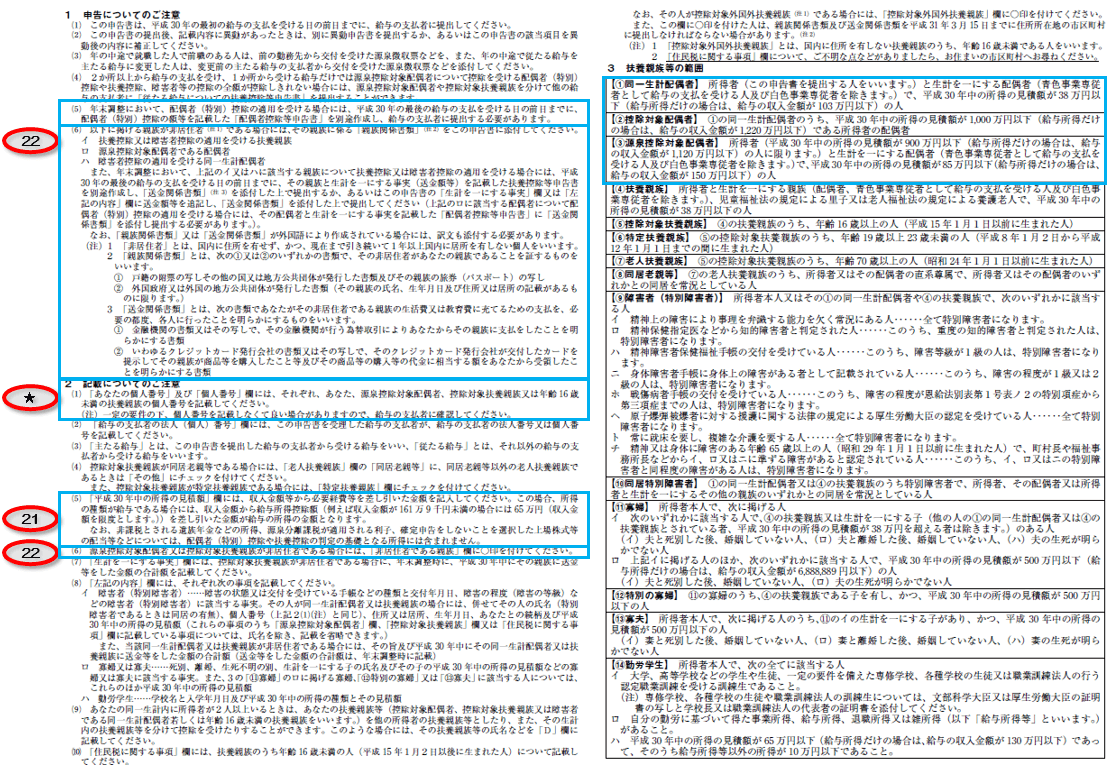

平成30年中の所得の見積額を記載します。所得の見積額については、裏面の「2 記載についてのご注意 (5)」に説明があります。(裏面の赤丸の21の部分)

見積額ですので、おおよその数値になってしまうのは問題ありませんが、年の途中でこの数値が85万円を超えそうになった場合は、給与の支払者にその旨を報告する必要があります。(源泉控除対象配偶者に該当しなくなります。)

(22) 非居住者に該当する場合

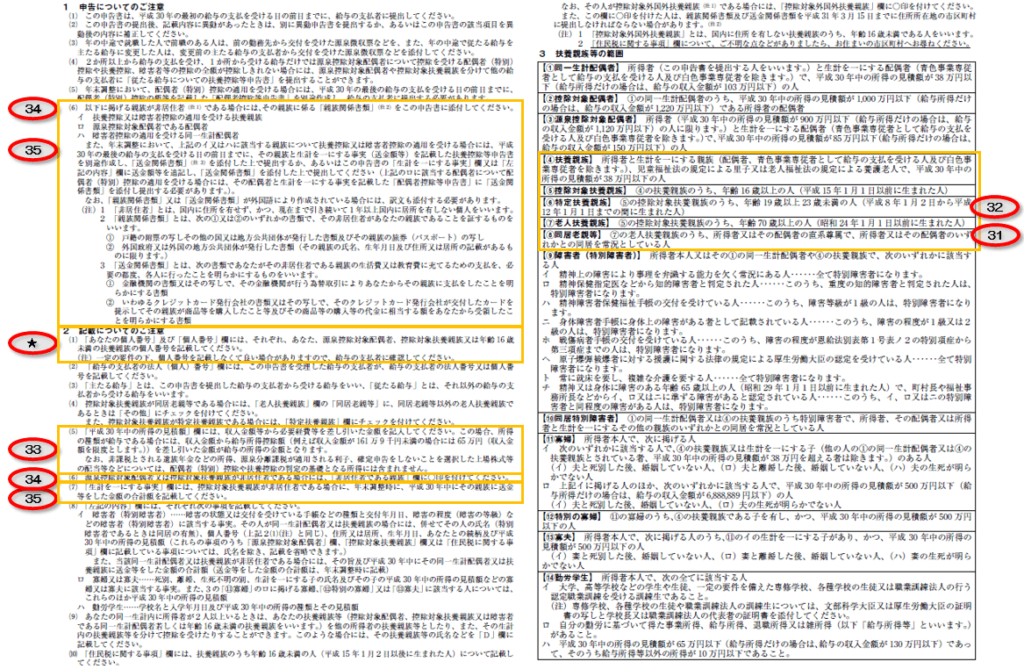

源泉控除対象配偶者が非居住者に該当する場合は、「○」印を記載し、「親族関係書類」を扶養控除等申告書に添付して提出しなければなりません。(裏面の「2 記載についてのご注意 (6)」)

「親族関係書類」については、裏面の「1 申告についてのご注意 (6)」で確認してください。(裏面の赤丸の22の部分)

また、非居住者に該当する場合は、平成30年の年末調整で「配偶者控除等申告書」(仮)を提出し、海外への送金したこと証明する「送金関係書類」を添付することになります。

「配偶者控除等申告書」(仮)のイメージ画像は次のLINK先で確認してください。

LINK 国税庁;平成30年分 給与所得者の配偶者控除等申告書

控除対象扶養親族の情報

次に控除対象扶養親族の情報(氏名、生年月日、平成30年中の所得の見積額など)をB欄に記載します。扶養親族がいない場合や、扶養親族がいても16歳未満(平成15年1月2日以後生まれ)に該当するケースでは記載する必要はありません。

( ↓ 裏面 ↓ )

控除対象扶養親族の記載上の注意点はつぎのとおりです。

★ 個人番号(マイナンバー)

個人番号(マイナンバー)の取扱については、提出先で確認してください。専用のソフトウェア等を導入している企業では、扶養控除等申告書への記載を不要(別のソフトウェアで管理しているため不要)としているところもあります。

裏面の「2 記載についてのご注意 (1)」に説明があります。(赤丸の★印部分)

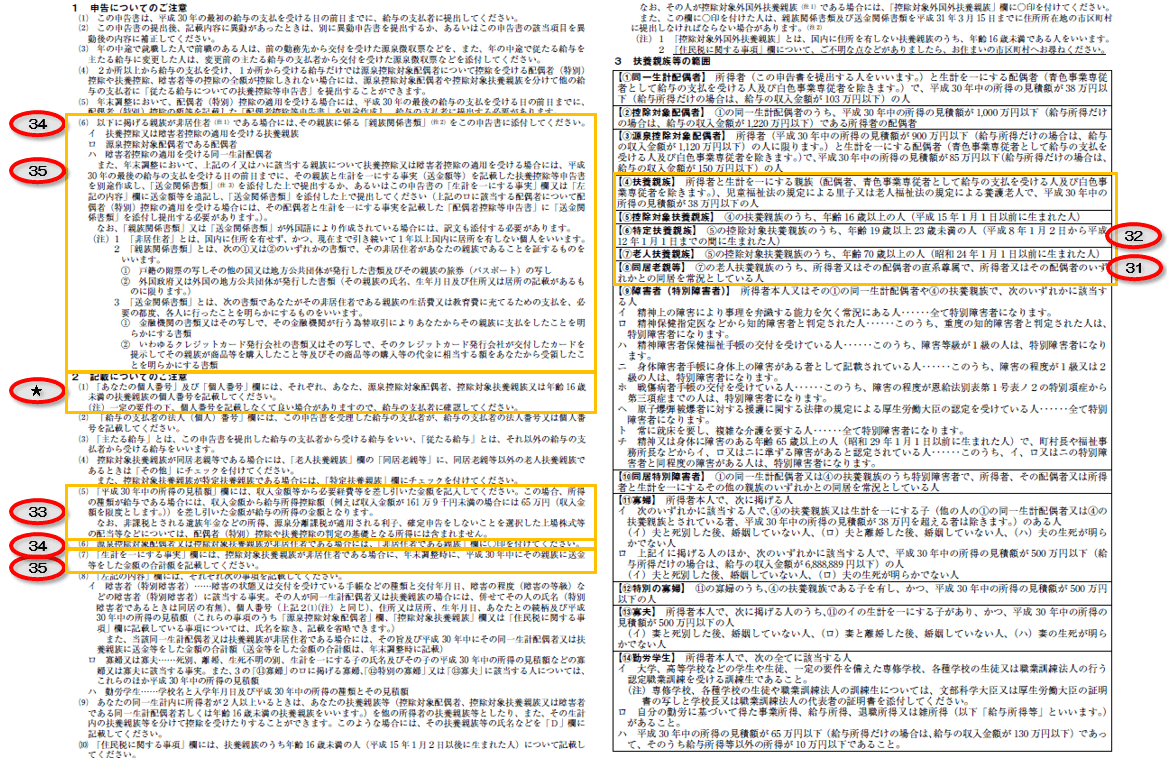

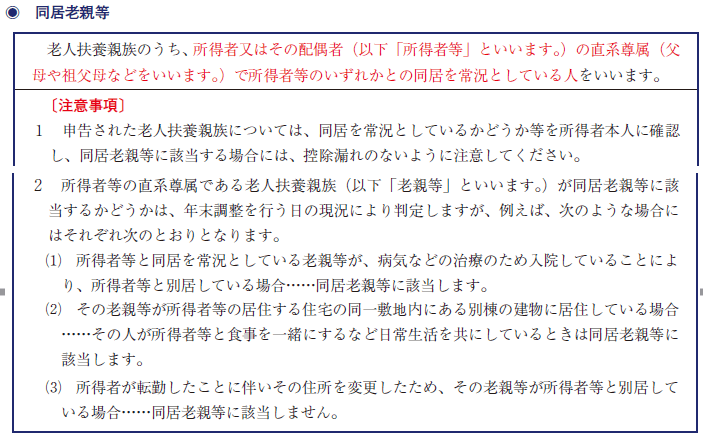

(31) 老人扶養親族の区分

控除対象扶養親族のうち老人扶養親族(昭和24年1月1日生まれの人)にについては、同居老親等に該当するかどうかを確認する必要があります。

同居老親等に該当する人については「□ 同居老親等」に☑し、それ以外の人については「□ その他」に☑をします。

老人扶養親族と同居老親等については、裏面の「3 扶養親族等の範囲」の「【⑦老人扶養親族】」と「【⑧同居老親等】」に記載がありますが、同居老親等については、「年末調整のしかた」に少し詳しい解説がありますので、引用しておきます。

(国税庁;平成29年分 年末調整のしかた(PDF)>15~16ページより)

(32) 特定扶養親族に該当する場合

控除対象扶養親族のうち平成8年1月2日~平成12年1月1日生まれの人については、特定扶養親族に該当するため、「□ 特定扶養親族」に☑します。特定扶養親族については、裏面の「3 扶養親族等の範囲」の「【⑥特定扶養親族】」に記載があります。

(33) 平成30年中の所得の見積額

平成30年中の所得の見積額を記載します。所得の見積額については、裏面の「2 記載についてのご注意 (5)」に説明があります。(裏面の赤丸の33の部分)

(34)、(35) 非居住者に該当する場合、生計を一にする事実

控除対象扶養親族が非居住者に該当する場合は、「非居住者である親族」に「○」印を記載し、申告書とともに「親族関係書類」を添付することになります。(裏面の「2 記載についてのご注意 (6)」。)

「親族関係書類」については、裏面の「1 申告についてのご注意 (6)」で確認してください。(裏面の赤丸の34、35の部分)

「生計を一にする事実」は、最初は記載する必要はありません。年末調整時に平成30年中にその親族に送金等をした金額の合計額を「送金関係書類」をもとに記載することになります。(裏面の「2 記載についてのご注意 (7)」。)

「送金関係書類」についても「親族関係書類」と同様に裏面の「1 申告についてのご注意 (6)」で確認してください。(裏面の赤丸の34、35の部分)

「親族関係書類」や「送金関係書類」については、次のPDFファイルも参考にしてください。

LINK 国税庁;非居住者である親族について扶養控除等の適用を受ける方へ(PDF)

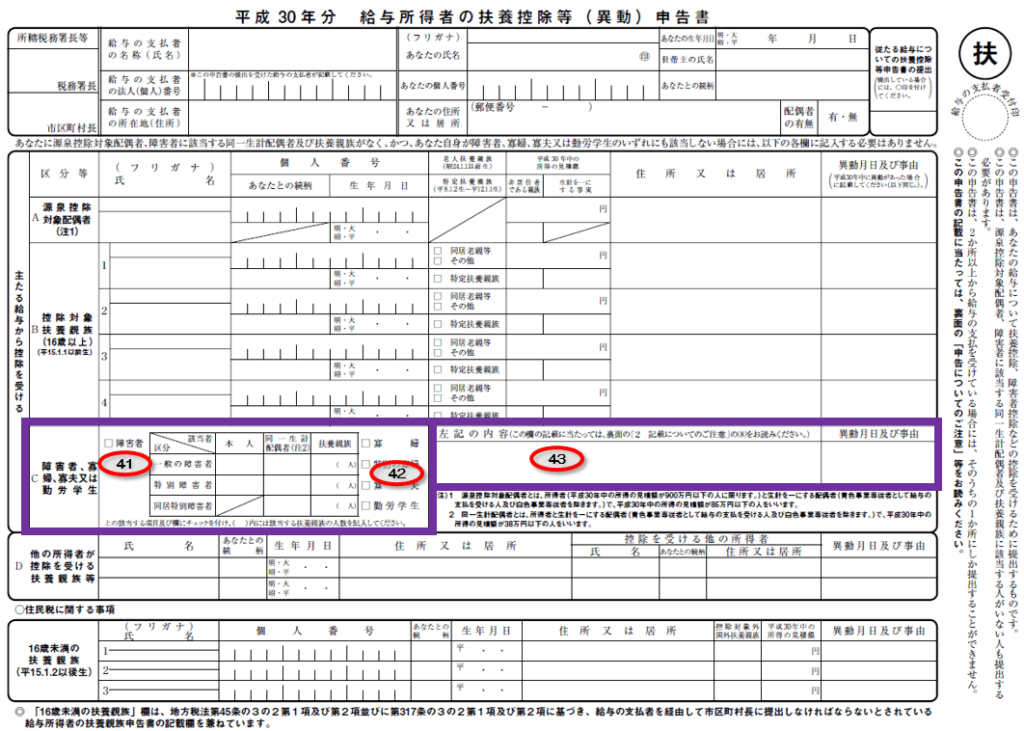

障害者、寡婦等の情報

次に障害者、寡婦、特別の寡婦、寡夫、勤労学生の情報をC欄に記載します。該当しない場合では記載する必要はありません。

( ↓ 裏面 ↓ )

記載上の注意点はつぎのとおりです。

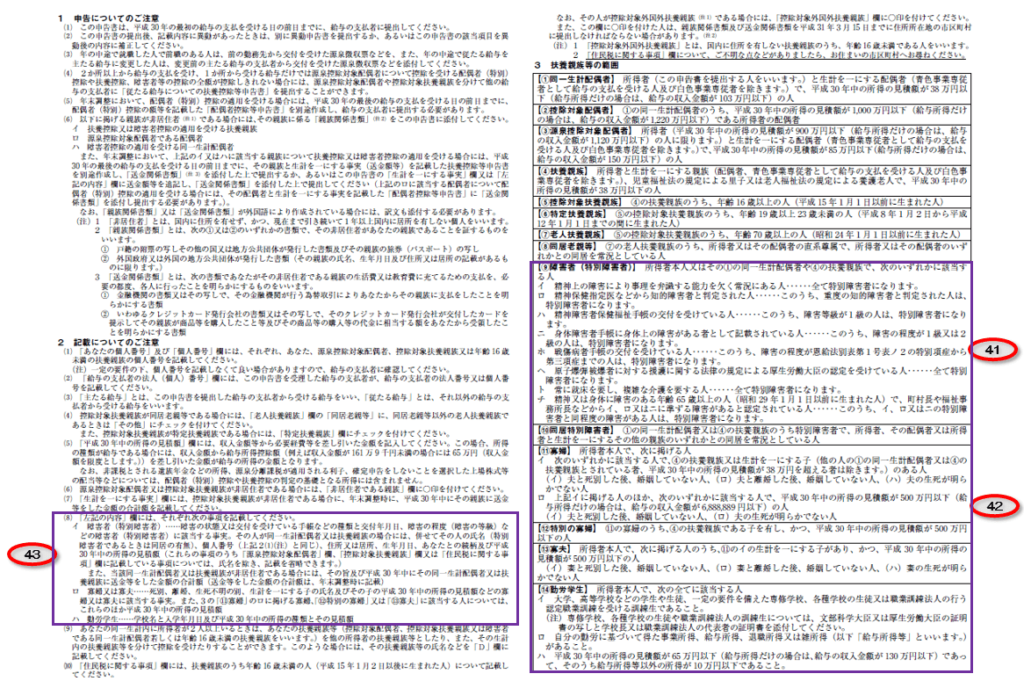

(41) 障害者(特別障害者)

「障害者(特別障害者)」については、裏面の「3 扶養親族等の範囲」の「【⑨障害者(特別障害者】」に、また、「同居特別障害者」については「【⑩同居特別障害者】」に解説されています。

それぞれ該当する場合には、「□ 障害者」を☑して、該当欄に○や☑をつけます。控除対象扶養親族が障害者等に該当する場合には、人数も記載します。

※ 平成30年から、同一生計配偶者(裏面の「3 扶養親族等の範囲」の「【①同一生計配偶者】」)が障害者に該当する場合に障害者控除を受けることができるという規定になりました。(源泉控除対象配偶者に該当しない場合でも同一生計配偶者が障害者に該当する場合は、障害者控除を受けることができます。)

(42) 寡婦、特別の寡婦、寡夫、勤労学生

寡婦等については、裏面の「3 扶養親族等の範囲」の⑪~⑭に説明されています。該当する場合は、☑します。

(43) 左記の内容

障害者等の記載欄の右横の「左記の内容」欄については、裏面の「2 記載についてのご注意 (8)」の説明されています。

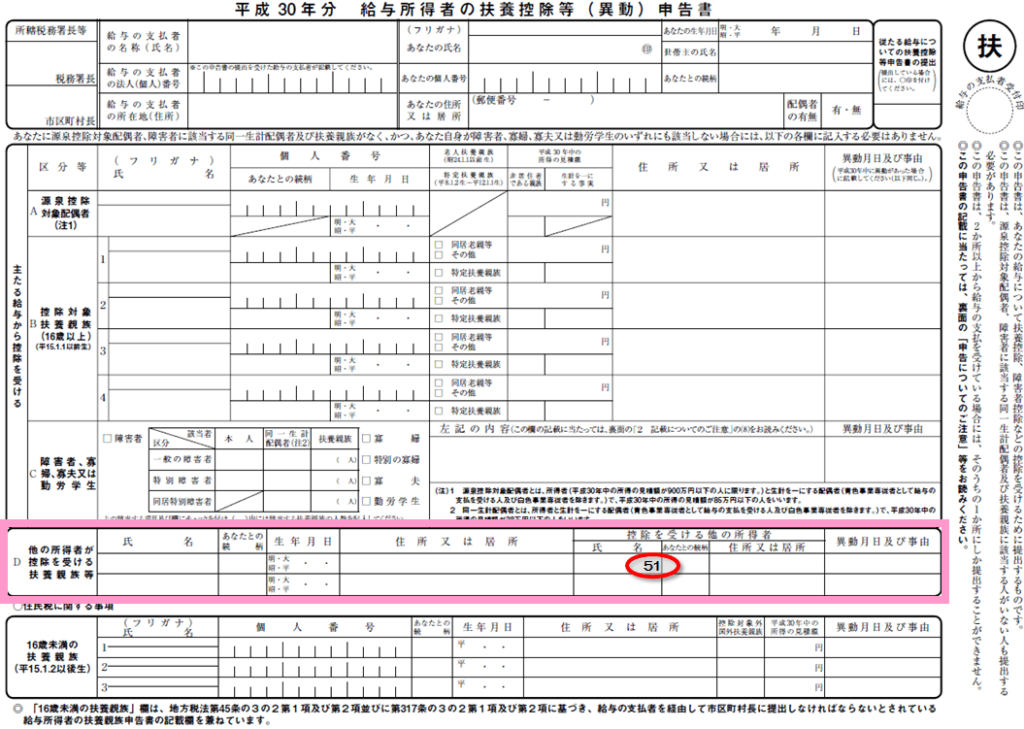

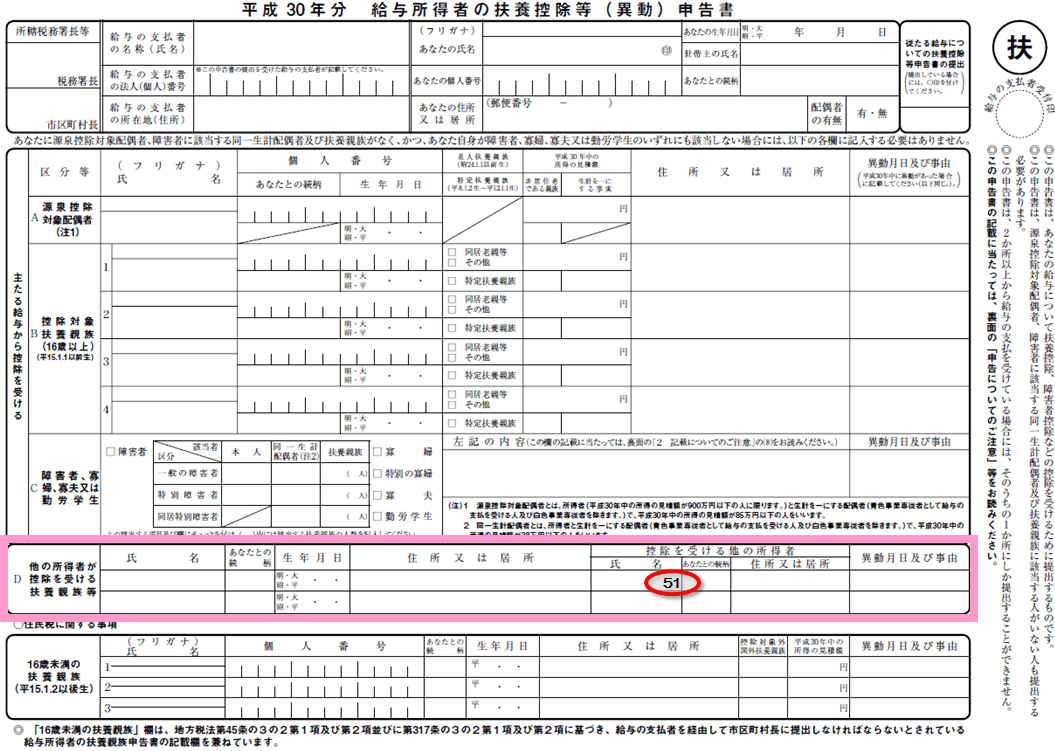

他の所得者の扶養親族の情報

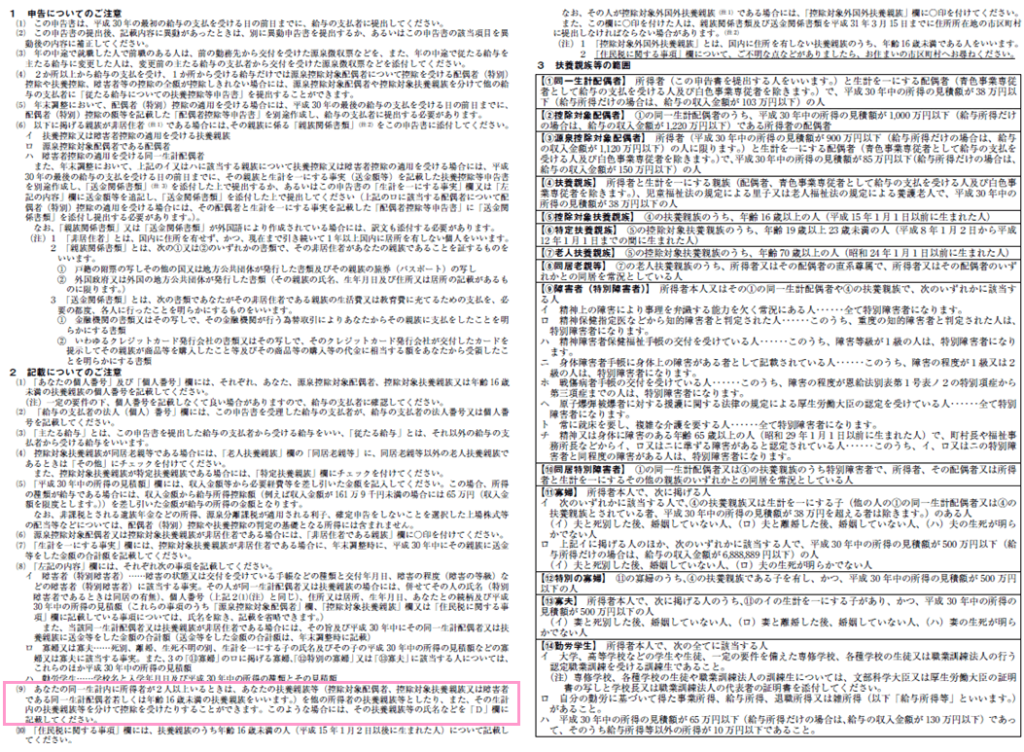

次に同一の生計内に2人以上の所得者がいる場合に、その同一生計内の他の所得者が控除を受けることとした扶養親族等がいる場合は、D欄の「他の所得者が控除を受ける扶養親族等」にその扶養親族等の情報(氏名、続柄、生年月日、住所、他の所得者の情報等)を記載します。

同一生計内に2人以上の所得者がいない場合や、控除対象となる扶養親族がいない場合は記載する必要はありません。

( ↓ 裏面 ↓ )

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]扶養控除等申告書の裏面にも説明がありますが、同一生計内に2人以上の所得者がいる場合は、扶養親族をどちらの控除対象とするかを所得者本人が決めることができます。

通常は所得の高い方の控除対象とした方が同一生計内での負担税額を抑えることができますが、住宅ローン控除などを受けている場合など、所得控除や税額控除の額も含めて総合的に検討する必要があります。[/lnvoicer]

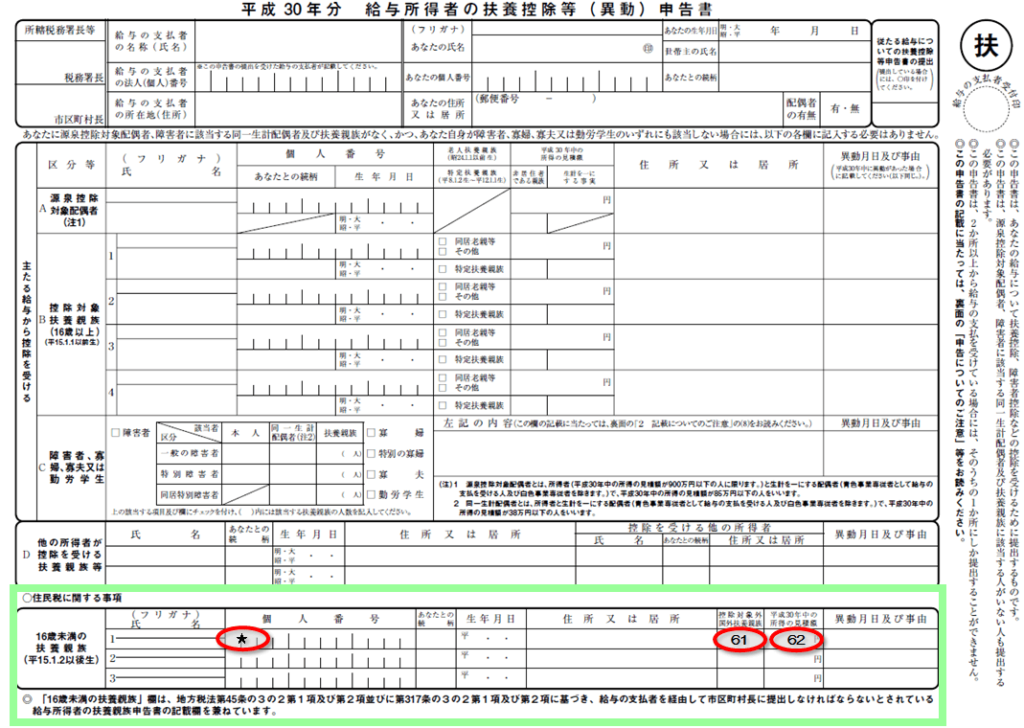

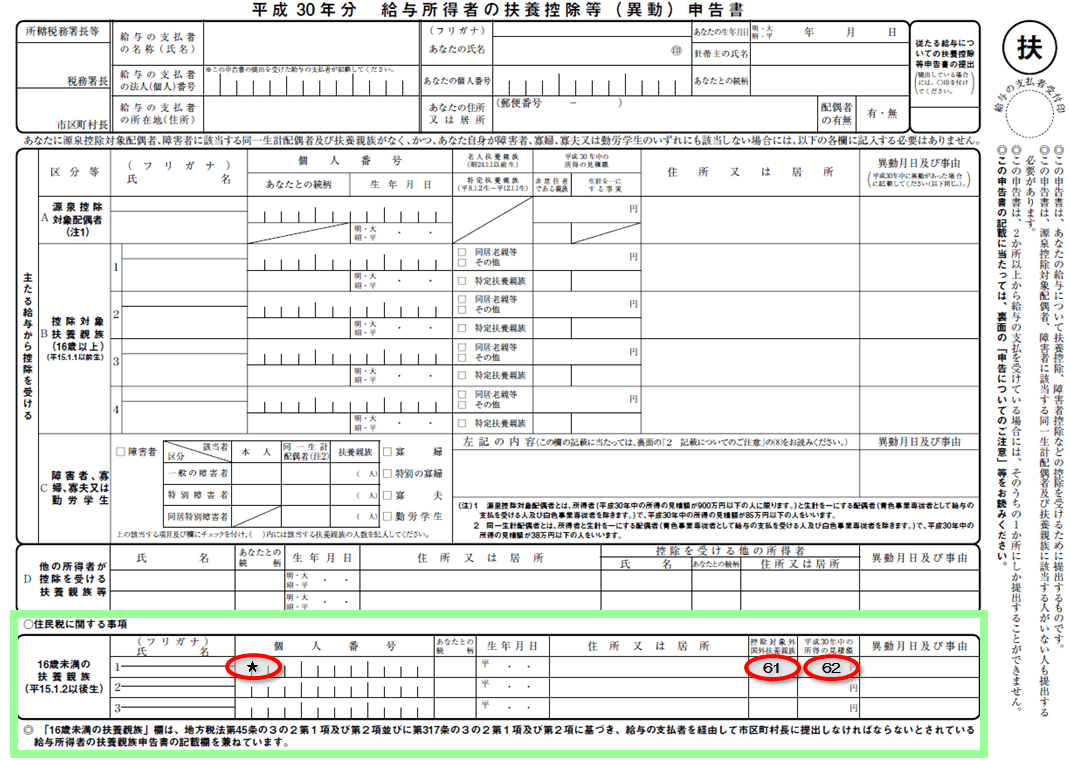

16歳未満の扶養親族の情報

最後に平成15年1月2日以後に生まれた扶養親族(16歳未満の扶養親族)がいる場合には、「16歳未満の扶養親族」欄にその扶養親族の情報(氏名、生年月日、住所など)を記載します。16歳未満の扶養親族がいない場合は記載する必要はありません。

( ↓ 裏面 ↓ )

16歳未満の扶養親族の記載上の注意点はつぎのとおりです。

★ 個人番号(マイナンバー)

個人番号(マイナンバー)の取扱については、提出先で確認してください。専用のソフトウェア等を導入している企業では、扶養控除等申告書への記載を不要(別のソフトウェアで管理しているため不要)としているところもあります。

裏面の「2 記載についてのご注意 (1)」に説明があります。(赤丸の★印部分)

(61) 控除対象外国外扶養親族

「控除対象外国外扶養親族」とは、国内に住所を有しない扶養親族のうち平成15年1月2日以後生まれ(年齢16歳未満)である人をいいます。該当する場合は「○」印をつけます。(裏面の「2 記載についてのご注意 (10)」)

(62) 平成30年中の所得の見積額

平成30年中の所得の見積額を記載します。所得の見積額については、裏面の「2 記載についてのご注意 (5)」に説明があります。(裏面の赤丸の33の部分)

まとめ

扶養控除等申告書については、記載漏れがあると源泉所得税額や年末調整で正しい税額が計算できないことになります。

特に、障害者、寡婦等の情報は、給与計算や年末調整の担当者が把握し難い情報ですので、記載漏れがないようにしましょう。

また、産まれたばかりの赤ちゃんなど「16歳未満の扶養親族」欄の記載漏れにも注意しましょう。

■□◆◇ 編集後記 ◇◆□■

先週の土曜日は風の散歩道を歩きました。あまり行かない地域ですが、なかなかの賑わいでした。落ち葉は滑りやすかった。