この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

平成30年分の所得税の確定申告(平成31年3月15日申告期限)で医療費控除又はセルフメディケーション税制の適用を受けるサラリーマン(給与所得者)の方の[emphasis]事前準備[/emphasis]について記載します。(この記事では、申告書の記載方法については説明していません。)

[aside type=”lime”]!!! 還付申告できる期間 !!!

所得税の確定申告書を提出する義務のない人が、給与等から源泉徴収された所得税額の還付を受けるための申告(還付申告)を提出できる期間については、国税庁の次のサイトでご確認ください。

LINK 国税庁;No.2035 還付申告ができる期間と提出先(リンク切れ)

⇒ No.2030 還付申告 web[/aside]

[aside type=”yellow”]この記事は、平成31年2月4日時点で確認できる情報に基づいて記載されています。実際の申告では、その時点で適用される法令等を良く確認してください。法令等の改正等があった場合は掲載内容と取扱が異なりますのでご注意ください。[/aside]

参考 国税庁(関東信越国税局);確定申告の際にご持参いただくもの web

参考 国税庁;パンフレット「暮らしの税情報」(平成30年度版) web >医療費を支払ったとき PDF)

参考 国税庁;No.1120 医療費を支払ったとき(医療費控除) web

参考 国税庁;No.1122 医療費控除の対象となる医療費 web

参考 国税庁;No.1124 医療費控除の対象となる出産費用の具体例 web

参考 国税庁;No.1126 医療費控除の対象となる入院費用の具体例 web

参考 Web-TAX-TV;医療費控除を受ける方 web

参考 平成30年分 確定申告特集 web;医療費控除の準備等 web

医療費控除を受けるための準備

この記事の対象者

この記事は、次のようなサラリーマン(給与所得者)向けに作成しました。

[aside type=”boader”]

□ 同一年中に1か所に勤務し、年末調整を受けた人

□ 転職により同一年中に複数の勤務先に勤務したが、その年の最後の勤務先で(同一年中の複数の勤務先の給与等を合計して)年末調整を受けた人[/aside]

給与所得以外の所得があるケースや、給与所得者でも同一年中に複数の会社に勤務して、年末調整を受けていない給与所得があるようなケースは、説明が複雑になってしまいますので、この記事では考慮外としています。

準備の手順

医療費控除を受けるための準備について、次の手順で説明します。

[flow]準備1 給与所得の源泉徴収票の確認[/flow]

[sankaku][/sankaku]

[flow]準備2 医療費の領収書等の整理と集計[/flow]

[sankaku][/sankaku]

[flow]準備3 明細書の作成[/flow]

以下、「準備1」から説明していきます。

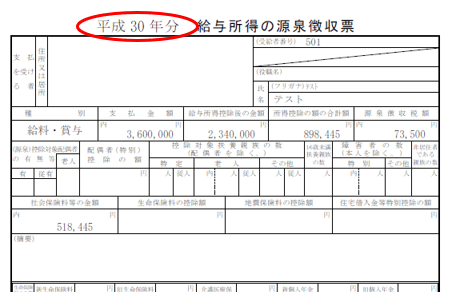

準備1 給与所得の源泉徴収票の確認

医療費の集計を始める前に、勤務先に交付してもらった「平成30年分 給与所得の源泉徴収票」を用意してください。源泉徴収票の上部に印刷された「年」を良く確認しましょう。

[aside type=”boader”]「還付を受けられる可能性があるかどうか」を確認することです。[/aside]

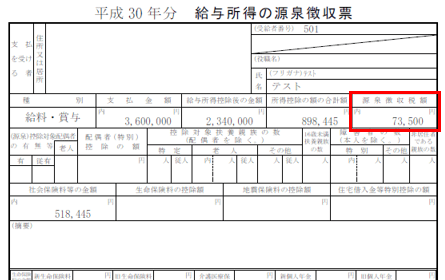

「平成30年分 給与所得の源泉徴収票」を用意したら「源泉徴収税額」を確認しておきます。

[/yoko2 responsive]

還付を受ける可能性がある場合

上のケースの源泉徴収税額が「73,500」円なので、このようなケースでは、所得税等(所得税と復興特別所得税。以下同じ。)の還付を受けられる可能性があります。(医療費の合計額や保険金での補填の状況によっては還付を受けられない可能性もあります。)

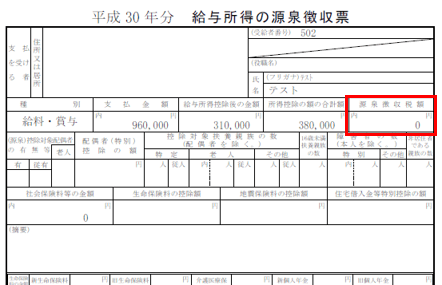

還付を受ける可能性がない場合

このケースでは、源泉徴収税額が「0」円なので、所得税等の還付を受けられる可能性はありません。(注意点あり)

[aside type=”boader”]注意1 収入がこの勤務先1か所のケースです。ほかに収入がある場合は、別途、検討してください。

注意2 住宅ローン控除などで源泉徴収税額が「0」円の場合は,下のトピックス「医療費控除と住民税」を参照してください。[/aside]

「確定申告で医療費控除を受けて、還付を受ける」ということは、(確定申告によって)「源泉徴収されている所得税等の一部の還付を受ける」ということですので、源泉徴収税額が「0」のような場合は所得税等の還付を受けることはできないのです。

集計作業に入る前に必ず確認しておきましょう。

[topic color=”red” title=”!!! 医療費控除と住民税 !!!”]

医療費控除は、住民税の計算(平成30年の確定申告は平成31年度の住民税の計算)でも適用されます。

所得税等の還付を受けられる可能性がないと思われるようなケース(例えば、源泉徴収税額が1,000円以下のようなケースや住宅ローン控除が適用されて源泉徴収税額が「0」円となるケース)でも、[emphasis]住民税の計算には影響がある[/emphasis]かも知れません。

少しでもご本人の負担する税額を少なくしたい場合は、たとえ所得税等の還付を受けられる可能性がなくても、所得税等の申告書を提出するか、お住まいの市区町村に住民税の申告書を提出しておくと良いでしょう。(住民税の申告書については、お住まいの市区町村役場等に相談してください。)

しかし、所得税等の還付がないケースでは、(医療費控除を適用しない場合と比較して)住民税の税額が少なくなることは[emphasis]あまり期待できない[/emphasis]ため、医療費等の集計作業、申告書の作成時間、交通費、郵送料などを考慮して判断してみてください。[/topic]

準備2 医療費の領収書の整理と集計

※ 平成29年から医療費の領収書に変えて、「医療費の通知書」を利用することもできるようになりましので、後ほど触れます。

[aside type=”boader”]明細書の作成やe-taxでの入力作業時間の短縮化を図るため、医療費の領収書を整理、集計する[/aside]

[/yoko2 responsive]

医療費の領収書の整理と集計

私は医療費の領収書を次の区分で整理し、集計しています。

[aside type=”boader”]・ 医療を受けた人ごと

・ 医療機関ごと

・ 医療費の区分ごと

・ 日付順(※)[/aside]

たとえば、「父、○○病院、診察・治療」で日付順に集計し、付箋をつけて「枚数と合計金額」を記載しておきます。

医療機関ごとに分けるのは、領収書の大きさなどが揃っていた方が、集計作業に便利なためですが、枚数が少ない場合は、あまりこだわらなくて良いでしょう。

対象となる医療費については、国税庁の次のページを参考にしてみてください。

[aside type=”boader”]LINK 国税庁 平成30年分 確定申告書等作成コーナーよくある質問>医療費控除の対象となる医療費が知りたい(控除の対象になるか具体例で確認する) web

LINK 国税庁;No.1122 医療費控除の対象となる医療費 web

LINK 国税庁;No.1124 医療費控除の対象となる出産費用の具体例 web

LINK 国税庁;No.1126 医療費控除の対象となる入院費用の具体例 web

[/aside]

医療費集計の注意点

医療費の領収書等を集計する場合は、次の点に注意しましょう。

医療費の通知書を利用する場合

平成30年分の所得税の確定申告で医療費控除を受ける場合には、「医療費の通知書」を利用することもできますが、領収書等の方が正確なようで、集計作業はいろいろと大変なようです。

税理士の井ノ上先生が記事を作成されていますので、利用しようと思っている人は是非ご一読ください。

LINK Ex-it;ネットの「医療費のお知らせ」(医療費通知)の罠|医療費の確定申告を本当の意味で楽にやるには。 web

未払いの場合

医療費は、平成30年中に支払ったものが対象となります。

未払いの場合は次のような取り扱いになります。

医療費控除の対象となる医療費の金額は、その年中に実際に支払った金額に限られており、その年中に治療が終わっている場合であっても、未払となっている医療費は、その年の医療費控除の対象とはなりません(所得税法第73条第1項)。

保険金等で補填されている場合

高額の医療費を支払った場合で保険金等を受け取った場合は、その金額も確認しておきましょう。保険金等を受け取った場合は、明細書に記載する必要があります。

明細書の記載方法は、次の章で確認しますが、保険金等を受け取った場合で、保険金等の額が対象となる医療費より多い場合は、支払った医療費と同額を記入することになりますので、集計するときに、どの医療費に対してどの保険金等を受け取ったのかを確認しておきましょう。

(注) 保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(国税庁;No.1120 医療費を支払ったとき(医療費控除)>3 医療費控除の対象となる金額>(1) 保険金などで補填される金額」の注意書きより)

セルフメディケーション税制の適用を場合

セルフメディケーション税制の適用を受ける場合にも、対象となる「スイッチOTC医薬品」を購入したときの領収書を一定のルールで集計し、きれいに束ねておきましょう。

[aside type=”yellow”]セルフメディケーション税制の適用を検討する場合、一定の取組(予防接種、健康診断、人間ドックなど)の費用を[emphasis]含めない[/emphasis]ように注意してください。[/aside]

領収書の保管

平成29年から医療費の領収書は、医療費控除又はセルフメディケーション税制の適用を受けた場合は、5年間自宅で保存しなければならなくなりましたので、きれいに整理して保管しておくことをおすすめします。

(国税庁;No.1120 医療費を支払ったとき(医療費控除)>手続きの概要はこちら(リーフレット)(PDF/753KB)より)

保存BOXを用意するなど、紛失しないように注意しましょう。

[topic color=”orange” title=”一定の取組を行ったことを明らかにする書類の取り扱い”]

セルフメディケーション税制の適用を受ける場合の「一定の取組」を行ったことを明らかにする書類については、原則として添付又は提示が必要となります。

(国税庁;セルフメディケーション税制の明細書(PDF)>裏面より)

申告書をe-Taxで提出する場合は省略することができます。その場合も保存の義務はあります。→ LINK e-Taxを利用して所得税の確定申告書を提出する場合の「源泉徴収票」や「医療費の領収書」などの第三者作成書類の添付省略の制度について教えてください。

[/topic]

準備3 明細書の作成

医療費控除とセルフメディケーション税制で記載する[emphasis]明細書が異なります[/emphasis]。

それぞれの用紙を確認します。

[aside type=”boader”]申告書の作成をスムーズに行うため、明細書を事前に作成(入力)する[/aside]

[/yoko2 responsive]

医療費控除の明細書

(国税庁;医療費控除の明細書(PDF)より)

「医療費の通知」を利用する場合は「1 医療費通知に関する事項」の(1)~(3)を記入します。

医療費通知以外の領収書については「2 医療費(上記1以外)の明細」の(1)~(5)を記入しますが、[emphasis]領収書ごとに記入する必要はありません[/emphasis]。

「医療を受けた方の氏名」、「病院・薬局などの支払先の名称」ごとにまとめて記入することができます。(このために事前に集計をしておくと良いのです。)

なお、国税庁の確定申告書等作成コーナーを利用して申告書を作成する場合は、Excelの「医療費集計フォーム」を利用すると便利です。

医療費集計フォームを利用する場合

国税庁の医療費集計フォームは、「平成30年分確定申告特集」の「医療費集計フォームのダウンロード」の画面からダウンロードするができます。

利用方法等は次の記事を参考にしてみてください。

関連記事 医療費を集計するなら国税庁が公開する「医療費集計フォーム」が便利

セルフメディケーション税制の明細書

(国税庁;セルフメディケーション税制の明細書(PDF)より)

繰り返しになりますが、医療費控除とセルフメディケーション税制とでは、明細書が異なりますので、間違わないように注意しましょう。

※ セルフメディケーション税制のExcelの集計表は公開されていないようです。(記事掲載日現在)

保険金等で補填されている場合

高額な医療費で保険会社等から保険金等を受け取った場合は、医療費の明細書に記載する必要があります。

医療費控除の明細書の場合

医療費通知を利用する場合は、上の画像の赤色の枠囲み部分に記載します。

医療費の領収書等を集計する場合は緑色の枠囲み部分のうち、[emphasis]その保険の対象となる医療費の横に[/emphasis]受け取った保険金等の金額を記載します。

セルフメディケーション税制のの明細書の場合

セルフメディケーション税制の明細書を記載する場合も、保険金等で補てんされる金額があれば記載します。(上の画像の水色の枠囲み部分)

その他申告に必要な準備

医療費の集計や明細書の作成以外に、申告書の作成、提出などをするために必要な準備についても少しだけ記載しておきます。(申告書の記載方法については記載していません。)

還付口座の決定

還付金は、本人名義の銀行口座に還付されます。申告書を作成する段階になったら、還付口座を決めておきましょう。

ネット系の銀行は対応していないものもあるので注意が必要です。

Q45 還付金の受取りにインターネット専用銀行の口座を指定できますか。

A 預貯金口座への振込みを希望する場合は、原則として、銀行、信用金庫、信用組合、労働金庫、農業協同組合、漁業協同組合及びゆうちょ銀行の預貯金口座に振込みが可能です。

ただし、一部のインターネット専用銀行については、還付金の振込みができませんので、振込みの可否について、あらかじめご利用のインターネット専用銀行にご確認ください。[注] 預貯金口座の口座名義について

申告者ご本人の名義の口座に限り振込みが可能です。

預貯金口座の名義については、ご本人の氏名のほかに店名、事務所名などの名称(屋号)が含まれる場合、振込みできないことがありますので、ご本人の氏名のみの口座を指定してください。

また、旧姓のままの名義である場合には、振込みができませんので、ご注意ください。

なお、納税管理人の指定をしている場合は、その納税管理人の名義の預貯金口座となります。(国税庁;確定申告の時期に多い問い合わせ事項Q&A【税金の還付】>Q45より。)

確定申告書を印刷して提出する場合

確定申告書を印刷して提出する場合の注意点の一部を記載しておきます。

個人番号カード等について

確定申告書を印刷して提出する場合、マイナンバーカード(個人番号カード)等が必要となります。

平成28年分以降の申告書を提出する場合は、マイナンバーの記載と本人確認書類の提示(又は写しの提出)が必要です。

(国税庁;(社会保障・税番号制度<マイナンバー>についてはこちらから)より)

※ e-Taxで提出する場合には、本人確認書類の提示又は写しの添付は不要です。

窓口で提出する時に必要な書類等

確定申告書を印刷して提出する場合は、確定申告書(医療費控除の明細書又はセルフメディケーション税制の明細書を含む)やマイナンバーカード(個人番号カード)等のほかに、源泉徴収票、印鑑なども必要となります。

また、前年に確定申告をしている場合は、その申告書の控えもあると税務署等でアドバイスを受ける場合に便利です。さらに、使い慣れたボールペン等もあった方がよいと思います。

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]何度も税務署に行くのは大変なので、しっかり準備して提出に行きましょう。私は若かりしころに源泉徴収票を忘れて、2時間ぐらいかけて往復したことがあります。[/lnvoicer]

必要書類は次のページを参考にしてみてください。

(国税庁(関東信越国税局);確定申告の際にご持参いただくものより)

e-Taxで電子送信する場合

e-Taxを利用して申告書を電子送信する場合の注意点の一部を記載しておきます。

申告書への添付を省略することができる書類

e-Taxで電子送信する場合は、源泉徴収票の添付を省略することができます。医療費等の領収書は書面提出の場合も省略できますが、e-Taxで電子送信する場合も省略することができます。(下の画像の赤色の枠囲み部分)

医療費等の明細書は確定申告書とともに電子送信することになります。(下の水色の枠囲み部分)

保存の義務はあります。(下の画像の緑色の枠囲み部分。)

(e-Tax;e-Taxを利用して所得税の確定申告書を提出する場合の「源泉徴収票」や「医療費の領収書」などの第三者作成書類の添付省略の制度について教えてください。より。画像は一部です。画像をクリックすると該当ページが開きます。)

電子申告のために必要なもの

次のものも準備してからPCでの作成作業に取り掛かった方が良いでしょう。(平成30年から「ID・パスワード方式」が始まりました。最後の「ID・パスワード方式」のトピックを参照してください。)

作成を開始したところ、操作の不明点などがあり、その日に難なく電子送信できるとは限らないのですが、いざ電子送信しようとした時に、次のものがないと困ります。(私の場合、利用者識別番号で困ることが多いですね。)

[aside type=”boader”]・ 利用者識別番号と暗証番号(を記載したもの)

・ 電子証明書(の格納されている個人番号カードなど)

・ ICカードリーダライタ[/aside]

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]個人番号カードは、申請から受け取りまでに時間がかかるらしいので、住所地の市役所に事前に確認しましょう。[/lnvoicer]

[topic color=”blue” title=”ID・パスワード方式”]平成30年分の確定申告から「e-Tax利用の簡便化」により「ID・パスワード方式」がスタートしています。

この方式は、事前に税務署で所定の手続きをすることにより、マイナンバーカードとICカードリーダライタを使わずにe-Taxを利用して申告書を電子送信することができる方式です。

LINK e-Tax;ID・パスワード方式を利用するには、どうしたらよいですか。

便利そうですが、税務署での手続きが必要なので……。[/topic]

■□◆◇ 編集後記 ◇◆□■

週末はテレビで放送していた「ローグ・ワン」を観賞。30年以上前に観たエピソード4の冒頭シーンに繋がるストーリー。こんな悲しい物語だったんだね。