この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

寡婦(かふ)、特別の寡婦(とくべつのかふ)、寡夫(かふ)に該当するかどうかを確認するためのチャートを作成してみました。

[aside type=”yellow”]この記事は、平成30年12月3日時点で確認することができる法令等に基づき作成しています。法令が改正される場合は、記載内容と異なる取り扱いとなりますので、適用年度ごとの適用要件等は、国税庁の公式サイトで最新の情報をご確認ください。[/aside]

寡婦、特別の寡婦、寡夫の要件

オリジナルチャートを確認するまえに、寡婦、特別の寡婦、寡夫の要件等を国税庁のサイトを参考に確認しておきます。

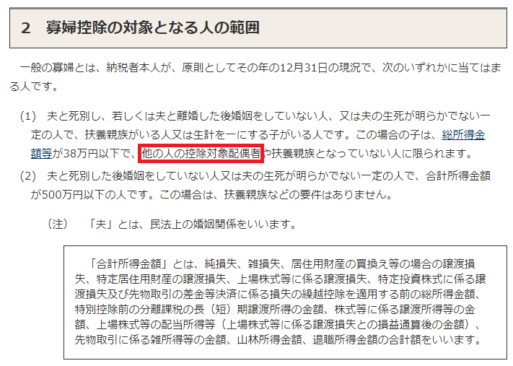

寡婦とは?

寡婦とは、納税者本人が[emphasis]その年の12月31日時点[/emphasis]で次の引用部分の(1)または(2)のいずれかの要件を満たす人です。

(国税庁;No.1170 寡婦控除より)

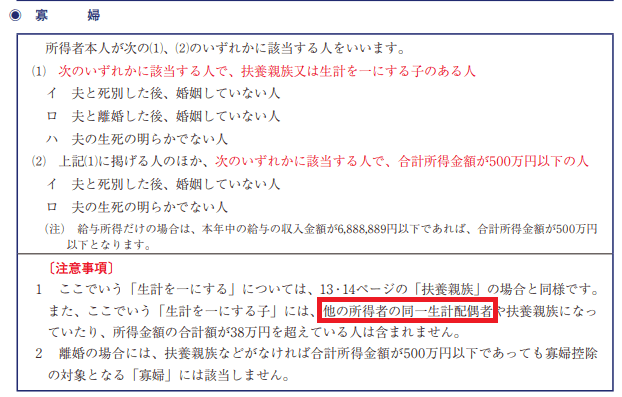

他の人の控除対象配偶者

上の画像の「他の人の控除対象配偶者」については、「平成30年分 年末調整のしかた PDF」のP16では、次の画像のとおり「他の所得者の同一生計配偶者」となっています。

(国税庁;平成30年分 年末調整のしかた>P16より)

所得税法施行令【(昭和四十年政令第九十六号)施行日: 平成三十年五月一日、最終更新: 平成三十年六月六日公布(平成三十年政令第百八十三号)改正】の(寡婦の範囲)第十一条二項によると、「他の者の同一生計配偶者」と記載されているので、以下は控除対象配偶者ではなく「同一生計配偶者」として説明いたします。

特別の寡婦とは?

特別の寡婦とは、寡婦に該当する人のうち次の引用画像の要件を全て満たす人です。

(国税庁;No.1170 寡婦控除より)

-12-550x162.png)

年少扶養親族と寡婦控除との関係

上の引用画像の「(2) 扶養親族である子」が年少扶養親族(16歳未満の扶養親族)である場合は次のQAを参照してください。

LINK 国税庁;No.1170 寡婦控除>年少扶養親族と寡婦控除との関係 web

結論としては、「扶養親族である子は、年少扶養親族」でも寡婦控除を受けることができます。(他の要件を満たす必要はあります。)

寡夫とは?

寡夫とは、納税者本人が[emphasis]その年の12月31日時点[/emphasis]で次の引用画像の(1)~(3)までの三つの要件を全て満たす人です。

(国税庁;No.1172 寡夫控除より)

-13-550x275.png)

※ 寡夫の要件(上の引用画像の(3))にも「他の人の控除対象配偶者」という記載がありますが、所得税法施行令【(昭和四十年政令第九十六号)施行日: 平成三十年五月一日、最終更新: 平成三十年六月六日公布(平成三十年政令第百八十三号)改正】の(寡婦の範囲)第十一条の二、二項によると、「他の者の同一生計配偶者」と記載されているので、以下は控除対象配偶者ではなく「同一生計配偶者」として説明いたします。

寡婦、特別の寡婦、寡夫の判定に必要な用語の解説

上記のとおり、寡婦、特別の寡婦、寡夫の判定には、『扶養親族』、『生計を一にする子』、『合計所得金額』、『総所得金額』など専門的な用語が出てきます。

それぞれに意味(定義)があり、なかなか難しいのですが、重要ワードとして以下にちょっとだけ説明しておきます。

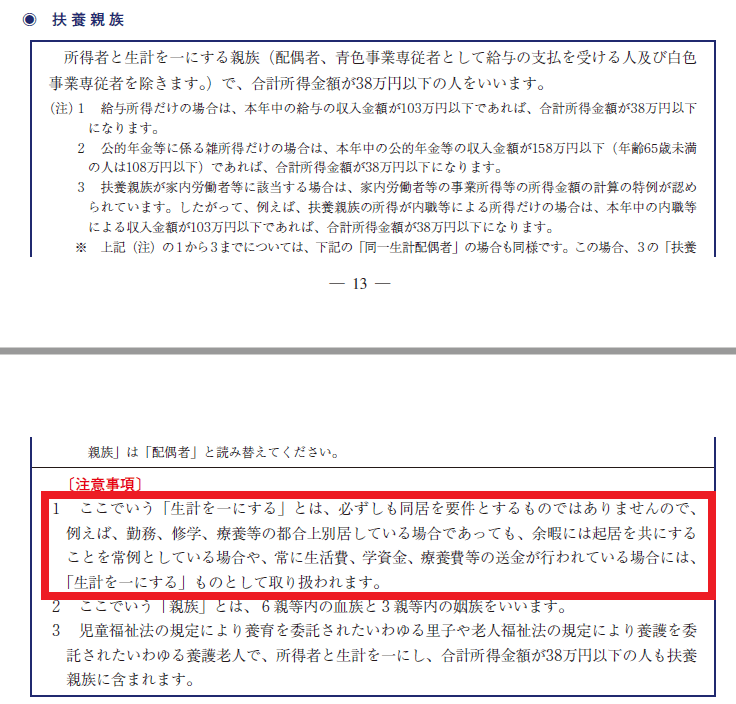

扶養親族とは?生計を一にするとは?

『扶養親族』については、平成30年分 年末調整のしかた PDFに説明が記載されていますので、引用しておきます。

(国税庁;平成30年分 年末調整のしかた>13・14ページより)

扶養親族は、大きく2つの要件を満たす必要があります。

[aside type=”boader”]● (所得者)と生計を一にする親族であること● 合計所得金額が38万円以下の人[/aside]

生計を一にする

「生計を一にする」について、国税庁の確定申告関連のページでは次のように説明されています。

日常の生活の資を共にすることをいいます。

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、1生活費、学資金又は療養費などを常に送金しているときや、2日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。(国税庁;◆生計を一にするより)

「生計を一にする」については、個々のレアなケースまでを網羅して解説しようとした場合は、それだけで一冊の本が書けるぐらい難しいものです。不明点がある場合は、税務署などに相談することをおすすめします。

(Amazonより(リンク切れ)。この本、中古価格が高すぎ!)

合計所得金額、総所得金額等とは?

合計所得金額や総所得金額という用語も使われています。

ざっくり説明すると『その年の収入から経費等を差し引いた所得の合計額』ということになりますが、

[emphasis]合計[/emphasis]と

[emphasis]総[/emphasis]のどちらが頭につくかで意味が違ってきます。

また、所得税には、いろいろな所得があり、「分離課税」となる所得もあるので、迷ったら以下のウェブページで確認し、さらに不明な点があれば、税務署などに相談することをおすすめします。

合計所得金額とは? ⇒ LINK 国税庁;合計所得金額 web

総所得金額等とは? ⇒ LINK 国税庁;総所得金額等 web

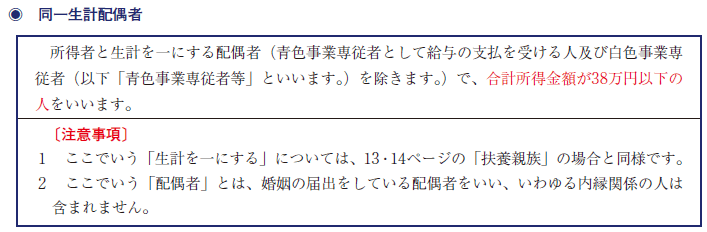

同一生計配偶者とは?

『同一生計配偶者』についても平成30年分 年末調整のしかた PDFから引用しておきます。

(国税庁;平成30年分 年末調整のしかた>15ページより)

似た言葉で『源泉控除対象配偶者』という言葉がありますが、『同一生計配偶者』とは異なります。「生計を一にする子」の要件を確認する場合には、上の要件をしっかりと確認しておいてください。

寡婦、特別の寡婦、寡夫を確認するためのオリジナルチャート

寡婦、特別の寡婦、寡夫を確認するためのオリジナルのチャートを、平成30年分 年末調整のしかた PDFを参考に、死別、離別、生死不明の3つに区分して作ってみました。

● オリジナルチャートの作成には細心の注意を払っていますが、実際に税務申告等の参考にされる場合は自己責任でお願いいたします。

● 「収入と合計所得の違い」や「生計を一」については、判断が難しいケースもありますので、疑問がある場合は、最寄の税務署等で確認してください。

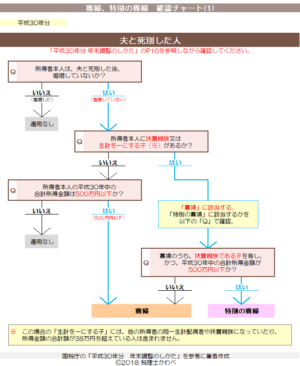

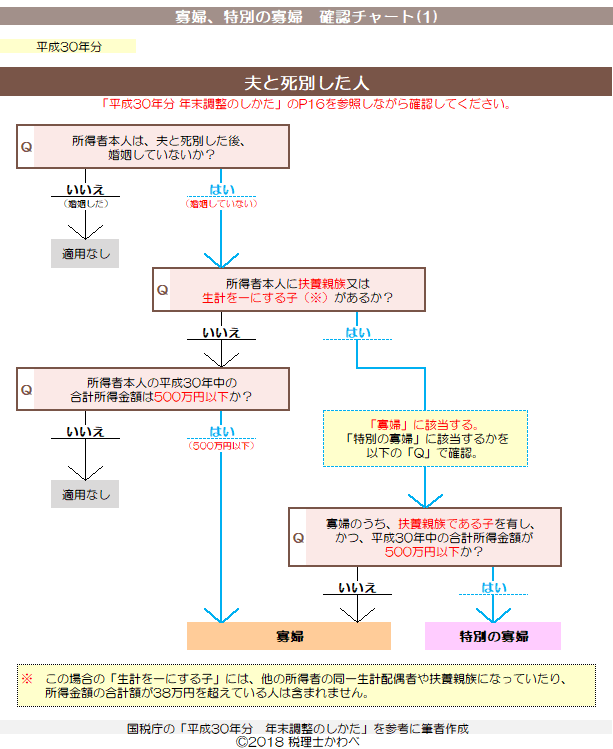

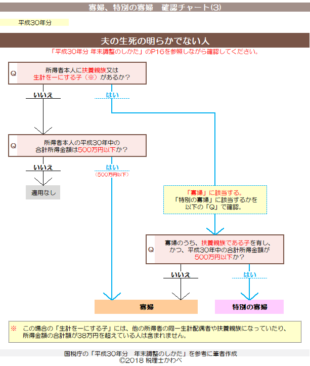

寡婦、特別の寡婦のチャート

国税庁のNo.1170 寡婦控除 webを参照していただくか、平成30年分 年末調整のしかた PDFをご用意いただき確認してみてください。

夫と死別した人の場合

(下の画像をクリックすると別ウィンドウで大きな画像が開きます。)

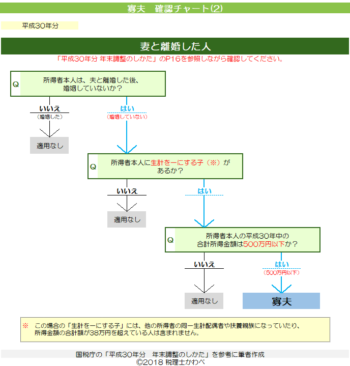

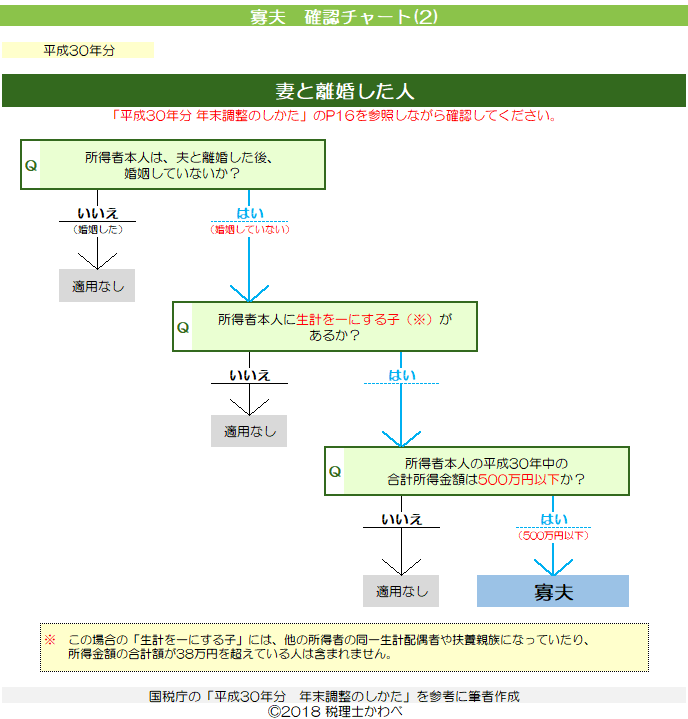

夫と離別した人の場合

(下の画像をクリックすると別ウィンドウで大きな画像が開きます。)

夫の生死が明らかでない人の場合

(下の画像をクリックすると別ウィンドウで大きな画像が開きます。)

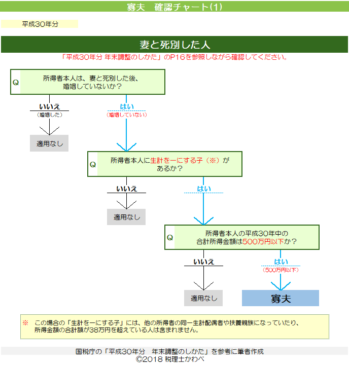

寡夫の確認チャート

国税庁のNo.1172 寡夫控除 webを参照していただくか、平成30年分 年末調整のしかた PDFをご用意いただき確認してみてください。

妻と死別した人の場合

(下の画像をクリックすると別ウィンドウで大きな画像が開きます。)

妻と離別した人の場合

(下の画像をクリックすると別ウィンドウで大きな画像が開きます。)

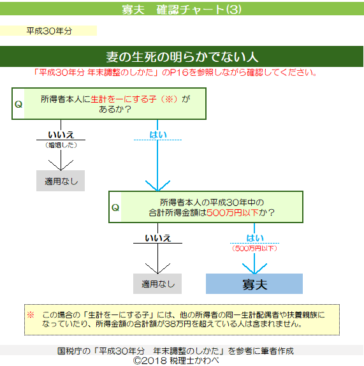

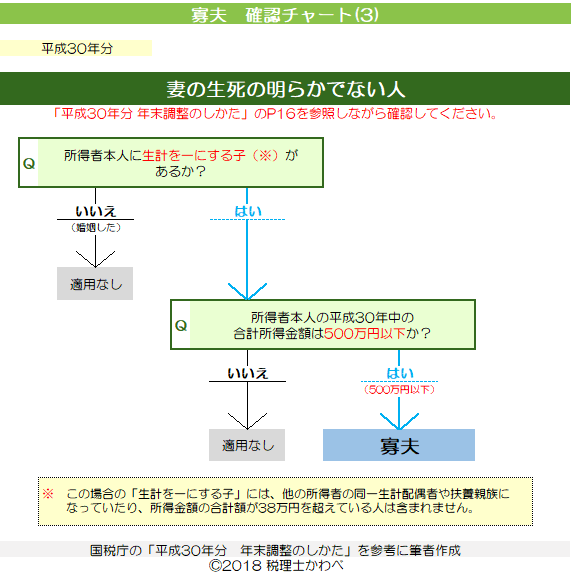

妻の生死が明らかでない人の場合

(下の画像をクリックすると別ウィンドウで大きな画像が開きます。)

まとめ

寡婦(寡夫)控除は、ご本人の収入、ご家族の状況等により適用の可否が異なりますので、慎重に判断する必要があります。12月31日時点で判断しなければならないことも見落としやすいので注意しましょう。

「平成30年分 年末調整のしかた PDF」を引用しておきます。

(国税庁;平成30年分 年末調整のしかた>P16より)

条文

所得税法と所得税法施行令の条文を引用しておきます。

所得税法(昭和四十年法律第三十三号)

施行日: 平成三十年十一月十六日

最終更新: 平成三十年三月三十一日公布(平成三十年法律第七号)改正より

所得税法(定義)

第二条

(中略)

三十 寡婦 次に掲げる者をいう。

イ 夫と死別し、若しくは夫と離婚した後婚姻をしていない者又は夫の生死の明らかでない者で政令で定めるもののうち、扶養親族その他その者と生計を一にする親族で政令で定めるものを有するもの

ロ イに掲げる者のほか、夫と死別した後婚姻をしていない者又は夫の生死の明らかでない者で政令で定めるもののうち、第七十条(純損失の繰越控除)及び第七十一条(雑損失の繰越控除)の規定を適用しないで計算した場合における第二十二条(課税標準)に規定する総所得金額、退職所得金額及び山林所得金額の合計額(以下この条において「合計所得金額」という。)が五百万円以下であるもの

三十一 寡夫 妻と死別し、若しくは妻と離婚した後婚姻をしていない者又は妻の生死の明らかでない者で政令で定めるもののうち、その者と生計を一にする親族で政令で定めるものを有し、かつ、合計所得金額が五百万円以下であるものをいう。

(以下、省略)

(昭和四十年政令第九十六号)

施行日: 平成三十年五月一日

最終更新: 平成三十年六月六日公布(平成三十年政令第百八十三号)改正

(寡婦の範囲)

第十一条 法第二条第一項第三十号イ又はロ(寡婦の意義)に規定する夫の生死の明らかでない者で政令で定めるものは、次に掲げる者の妻とする。

一 太平洋戦争の終結の当時もとの陸海軍に属していた者で、まだ国内に帰らないもの

二 前号に掲げる者以外の者で、太平洋戦争の終結の当時国外にあつてまだ国内に帰らず、かつ、その帰らないことについて同号に掲げる者と同様の事情があると認められるもの

三 船舶が沈没し、転覆し、滅失し若しくは行方不明となつた際現にその船舶に乗つていた者若しくは船舶に乗つていてその船舶の航行中に行方不明となつた者又は航空機が墜落し、滅失し若しくは行方不明となつた際現にその航空機に乗つていた者若しくは航空機に乗つていてその航空機の航行中に行方不明となつた者で、三月以上その生死が明らかでないもの

四 前号に掲げる者以外の者で、死亡の原因となるべき危難に遭遇した者のうちその危難が去つた後一年以上その生死が明らかでないもの

五 前各号に掲げる者のほか、三年以上その生死が明らかでない者

2 法第二条第一項第三十号イに規定するその者と生計を一にする親族で政令で定めるものは、その者と生計を一にする子(他の者の同一生計配偶者又は扶養親族とされている者を除く。)でその年分の総所得金額、退職所得金額及び山林所得金額の合計額が基礎控除の額に相当する金額以下のものとする。

(寡夫の範囲)

第十一条の二 法第二条第一項第三十一号(寡夫の意義)に規定する妻の生死の明らかでない者で政令で定めるものは、前条第一項各号に掲げる者の夫とする。

2 法第二条第一項第三十一号に規定するその者と生計を一にする親族で政令で定めるものは、その者と生計を一にする子(他の者の同一生計配偶者又は扶養親族とされている者を除く。)でその年分の総所得金額、退職所得金額及び山林所得金額の合計額が基礎控除の額に相当する金額以下のものとする。

■□◆◇ 編集後記 ◇◆□■

週末は録り溜めたドラマを観賞。「僕らは奇跡でできている」。意外と面白い。