この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

平成30年分以降の源泉徴収票の様式が公開されました。(『手書用』と『入力用』が公表されています。以下のボタンをクリックすると国税庁のサイトからダウンロードすることができます。)

【手書用】平成 年分 給与所得の源泉徴収票(PDF/290KB)

【入力用】平成 年分 給与所得の源泉徴収票(PDF/2,336KB)

また、「平成30年分給与所得の源泉徴収票の記載のしかた(PDF/1,544KB)」も公表されています。

[aside type=”yellow”]この記事は、平成30年6月11日時点で公表されている情報に基づき作成されています。[/aside]

参考

参考 国税庁;[手続名]給与所得の源泉徴収票(同合計表)

参考 国税庁;平成30年分給与所得の源泉徴収票の記載のしかた(PDF/1,544KB)

参考 国税庁;[手続名]給与所得者の配偶者控除等の申告

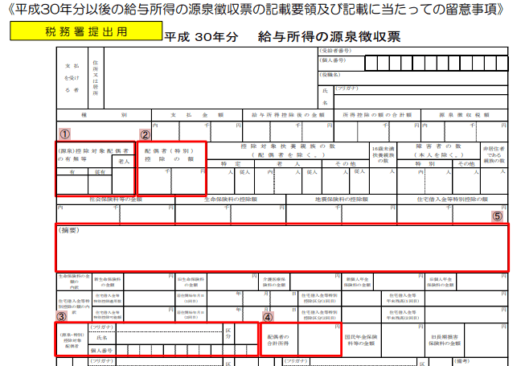

平成30年分 給与所得の源泉徴収票の記載の際の留意点(記載のしかたより)

平成30年分の給与所得の源泉徴収票の記載の際の留意点は、[keikou]源泉控除対象配偶者[/keikou]に関する部分です。(下の赤い枠囲み部分)

※ (国税庁;平成30年分給与所得の源泉徴収票の記載のしかた(PDF/1,544KB)>2ページ目より)

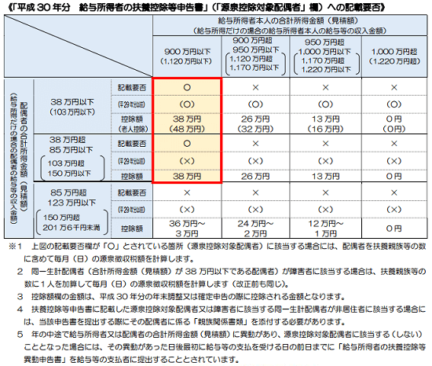

[topic color=”pink” title=”源泉控除対象配偶者とは”]平成29年までは、給与の支払を受ける人の配偶者が、年初や入社時に、「その年の所得が38万円以下と見積もられる」などの一定の要件に該当する場合、「控除対象配偶者」として、源泉税を計算する場合の扶養親族等の数に1人を加えていました。

平成30年では、給与所得者本人のその年の合計所得金額や、配偶者特別控除の要件が改められ、名称が「[keikou]源泉控除対象配偶者[/keikou]」となりました。

(国税庁;平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて(PDF/157KB)より抜粋。)

LINK 国税庁;平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて(PDF/157KB)[/topic]

扶養控除等申告書を記載する時点で、源泉控除対象配偶者にが意図するかどうかをしっかりと確認している場合、平成30年中に配偶者の人が働き始めて収入が増えたなど、源泉控除対象配偶者に影響するような条件の異動がなければ、源泉徴収票の記載はそれほど迷うことはないでしょう。

[keikou]異動があったかどうか[/keikou]をしっかりと確認しましょう。

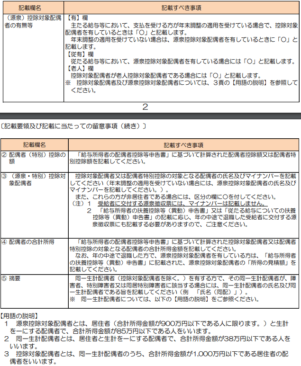

細かい記載上の留意点は「平成30年分給与所得の源泉徴収票の記載のしかた(PDF/1,544KB)」に記載されています。

※ (国税庁;平成30年分給与所得の源泉徴収票の記載のしかた(PDF/1,544KB)>2ページ目、3ページ目より)

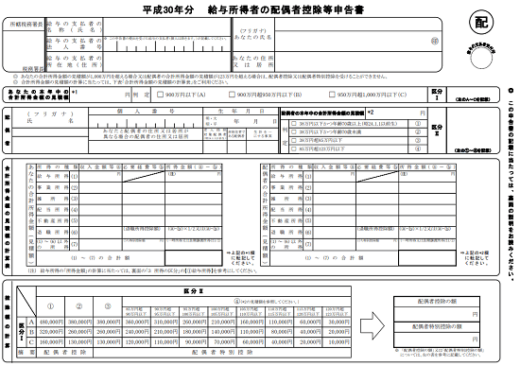

平成30年分 給与所得者の配偶者控除等申告書

源泉控除対象配偶者に異動があったかどうかは、年末(最後の給与を受ける日の前日まで)に提出してもらう「[keikou]平成30年分 給与所得者の配偶者控除等申告書[/keikou]」を見て確認することになります。

平成30年から、給与の支払いを受ける人で配偶者控除(又は配偶者特別控除)を受ける人は、この申告書を作成して、最後の給与を受ける日の前日までに会社等へ提出しなければならなくなりました。

入力用もあります。

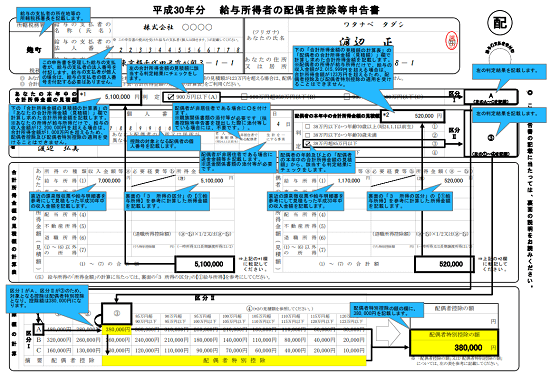

記載例は次のとおりです。

※ (国税庁;《記載例》平成30年分給与所得者の配偶者控除等申告書(PDF/143KB)(PDF/1,544KB)(リンク切れ)より)

※ H31.1.6追記 上の画像の記載例はリンク切れです。次のリンク先より記載例を確認してください。

LINK 国税庁;給与所得者の配偶者控除等申告書の記載例 web

ちょっと気が早いですが、なんとなく確認しておきましょう。

■□◆◇ 編集後記 ◇◆□■

先週末は、勉強会に参加してきました。とても勉強になる会なので楽しみにしています。

今回は、土地の評価の裁決と事業承継税制について勉強しました。

たった2時間ですので、事業承継税制については、ごくごく一部を学んだにすぎませんが、この新しい事業承継は、中小企業で次世代に引き継ぎを考えているひとにとっては、良い制度かも知れませんね。