この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

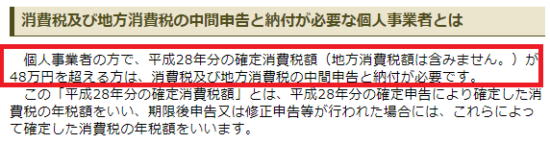

個人事業主の平成29年分の消費税等(消費税及び地方消費税)について、平成28年分の消費税の額(地方消費税の額を除きます。)が48万円を超える場合は、中間申告が必要となります。

消費税等の中間申告は、いくつか方法があるのですが、この記事は年1回の中間申告について記載します。

(国税庁;消費税及び地方消費税(個人事業者)の中間申告と納付より)

[aside type=”pink”]この記事は平成29年8月2日現在で確認することができる情報に基づき作成されています。法令等の改正があった場合は、取り扱いが異なりますので、ご注意ください。

この記事は平成28年8月22日に執筆した平成28年用の記事を平成29年用に書き換えたものです。[/aside]

参考

参考 国税庁;消費税及び地方消費税(個人事業者)の中間申告と納付

個人事業主の平成29年分の消費税及び地方消費税の中間申告

個人事業主の平成29年分の消費税及び地方消費税については、上記のとおり、平成28年分の消費税の額(地方消費税の額を除きます。)が48万円を超える場合に中間申告が必要となりますが、中間申告の方法には、2つの方法があります。

(この記事の最後の章に記載した申告義務がない個人事業主「任意」で申告する方法を除きます。)

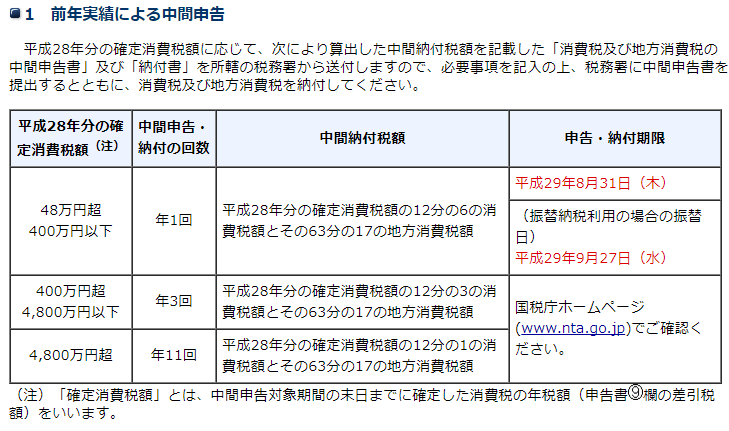

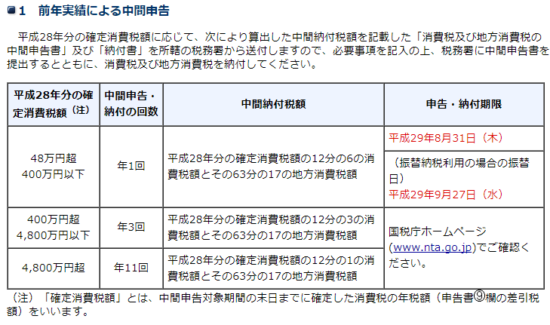

前年実績による中間申告

前年(平成28年)の消費税の額(地方消費税の額を除きます。)の違いにより、下の画像のとおり、年1回、年3回、年11回の中間申告・納付が必要となります。

※ 平成29年分の消費税等について年3回、年11回の中間申告・納付が必要なケース、この記事の掲載日にはすでに期限が到来しているので触れません。

(国税庁;消費税及び地方消費税(個人事業者)の中間申告と納付より)

年1回の中間申告・納付が必要となる個人事業主は、平成29年8月31日が申告・納付期限となります。(振替納税を利用している場合は、平成29年9月27日が振替日となります。)

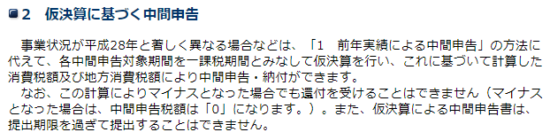

仮決算に基づく中間申告

個人事業主が前年(平成28年)の実績に基づいて消費税等の中間申告とそれに基づく税額の納付をすると、前年に比べて業績が悪化しているような場合は、その消費税等の納付額が、資金繰りに悪影響を与えるようなケースも考えられます。

このように前年と比較して業績が悪化しているようなケースでは、「前年実績による中間申告」の方法に変えて、1月から6月までの仮決算に基づく申告書を提出して納付することができます。

(国税庁;消費税及び地方消費税(個人事業者)の中間申告と納付より)

個人事業主の平成29年分の消費税及び地方消費税の中間申告書を提出しなかった場合

消費税及び地方消費税の中間申告では、申告書を提出しなかった場合は次の取り扱いになります。

(国税庁;消費税及び地方消費税(個人事業者)の中間申告と納付より)

この取扱いは、一般に「みなす申告」と言われますが、申告書を提出しない場合でも「前年実績による中間申告」があったものとみなされて、納税義務が生じることになるので、注意が必要です。

たとえ、申告書の提出を忘れても、納付だけは必ずしましょう。

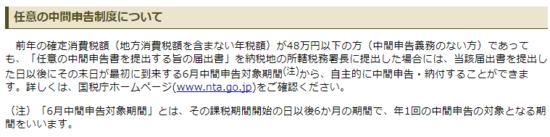

中間申告の必要がない個人事業主が中間申告をする場合(任意申告)

個人事業主で平成28年分の確定消費税額(地方消費税額を含まない年税額)が48万円以下の場合は、中間申告・納付の必要はないのですが、資金繰りを考えて、任意の中間申告・納付をすることができます。

(国税庁;消費税及び地方消費税(個人事業者)の中間申告と納付より)

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]定期的な売上がある人で、消費税の納付を2回に分けたい(1度の納付額を抑えたい)個人事業主の方は利用してみてはいかがでしょうか?[/lnvoicer]

■□◆◇ 編集後記 ◇◆□■

記事を書いている途中で「公開」のボタンを押してしまった。(ここに「台風直撃」と書いてありましたが、平成28年のことで平成29年は台風はまだ太平洋沖です。)

昨日は千駄ヶ谷から原宿あたりをうろうろ。お昼は檜もんでやわらかかつ煮定食。写真忘れた。