この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

原稿料や講演料を支払った場合は、原則として源泉徴収をする必要があります。(例外として源泉徴収をしなくても良いケースもあります。)

今日は、原稿料や講演料に対する源泉徴収について記載します。

関連記事 フリーランスの報酬・料金に対する源泉徴収(基本的なポイントを押さえる)

[aside type=”yellow”]この記事は、平成28年4月25日時点で確認することができる情報に基づき作成されています。実際に源泉徴収事務を行う場合は、その時点の法令等を良くご確認ください。[/aside]

参考

参考 国税庁;No.2795 原稿料や講演料等を支払ったとき

原稿料や講演料を支払った場合の源泉徴収

原稿料や講演料を支払った場合には、原則として源泉徴収しなければなりませんが、原稿料や講演料には、どのようなものが含まれるでしょうか?

最初に、源泉徴収の対象となる「原稿料や講演料」に含まれるものを確認してみます。

原稿料や講演料には交通費や宿泊費も原則として含まれる

原稿料や講演料を「謝金、取材費、調査費、車代」などさまざまな名目で支払う場合があるかと思いますが、どのような名目で支払っても「実態が原稿料や講演料と同じ場合」には、支払った金額すべてが源泉徴収の対象になります。

(国税庁;No.2795 原稿料や講演料等を支払ったとき>「1 源泉徴収の対象となる報酬・料金等に含まれるもの、含まれないもの」より)

(1) 謝金、取材費、調査費、車代などの名目で支払をする場合がありますが、これらの実態が原稿料や講演料と同じ場合には、すべて源泉徴収の対象になります。

原稿料や講演料には交通費や宿泊費も原則として含まれる

原稿料や講演料には、原則として交通費や宿泊費も含まれます。しかし、通常必要とされる範囲内で支払者が直接、交通機関や宿泊先に支払った場合には、源泉徴収の対象とはなりません。

(国税庁;No.2795 原稿料や講演料等を支払ったとき>「1 源泉徴収の対象となる報酬・料金等に含まれるもの、含まれないもの」より)

(2) 旅費や宿泊費などの支払も原則的には報酬・料金等に含まれます。しかし、通常必要な範囲の金額で、報酬・料金等の支払者が直接ホテルや旅行会社等に支払った場合は、報酬・料金等に含めなくてもよいことになっています。

原稿料や講演料にかかる消費税等の取り扱い

原稿料や講演料にかかる消費税等についても源泉徴収の対象となりますが、請求書等で明確に区別している場合は、消費税等の額を除いた税抜金額が源泉徴収の対象とすることができます。

(国税庁;No.2795 原稿料や講演料等を支払ったとき>「1 源泉徴収の対象となる報酬・料金等に含まれるもの、含まれないもの」より)

(5) 報酬・料金等の額の中に消費税及び地方消費税の額(以下、「消費税等の額」といいます。)が含まれている場合は、原則として、消費税等の額を含めた金額を源泉徴収の対象としますが、請求書等において報酬・料金等の額と消費税等の額が明確に区分されている場合には、その報酬・料金等の額のみを源泉徴収の対象とする金額として差し支えありません。

源泉徴収をしなくても良い原稿料や講演料

原稿料や講演料は上記のとおり交通費や宿泊費も含めて源泉徴収税額を計算する必要がありますが、交通費等をホテル等に直接支払った場合と、次の2つについてはその源泉徴収の計算に含めなくて良いとされています。

(国税庁;No.2795 原稿料や講演料等を支払ったとき>「1 源泉徴収の対象となる報酬・料金等に含まれるもの、含まれないもの」より)

(3) 懸賞応募作品などの入選者に対する賞金や新聞、雑誌などの投稿欄への投稿の謝金などは、原則として原稿料に含まれますが、一人に対して支払う賞金や謝金の金額が、1回5万円以下であれば、源泉徴収をしなくてもよいことになっています。

(4) 原稿料には、試験問題の出題料や答案の採点料などは含まれません。

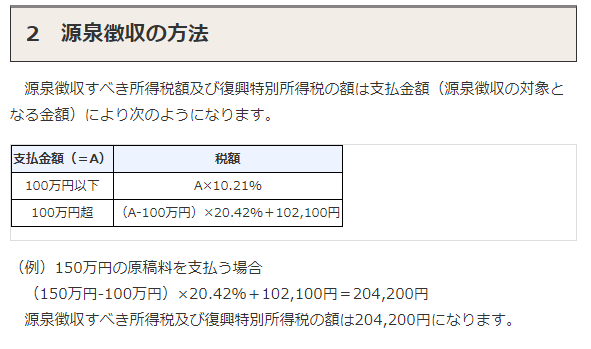

原稿料や講演料に対する源泉徴収税額の計算方法

原稿料や講演料に対する源泉徴収税額の計算方法は、支払金額が100万円以下か、100万円超かにより、次のようになります。

(国税庁;No.2795 原稿料や講演料等を支払ったときより)

原稿料や講演料に対する源泉徴収税額の納付期限

原稿料や講演料に対して源泉徴収された税額は、支払った月の翌月10日までに納付しなければなりません。納期の特例の対象とはならないのでご注意ください。

(国税庁;No.2795 原稿料や講演料等を支払ったときより)

原稿料や講演料などから源泉徴収した所得税及び復興特別所得税の額は、支払った月の翌月10日までに納めなければなりません。

(注)納期の特例の対象とはなりません。

■□◆◇ 編集後記 ◇◆□■

昨日は家でゆっくり。撮りためたドラマを観ました。「民王」のスピンオフはなかなか楽しめました。