この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

かつて日本では映画産業が盛んになった明治の終わりから昭和の初期にかけて、映画会社に「営業(収益)税」が課されていたようです。

[aside type=”yellow”] この記事は、平成28年9月26日現在で確認することができる法令等に基づき記載しています。[/aside]

目次 表示

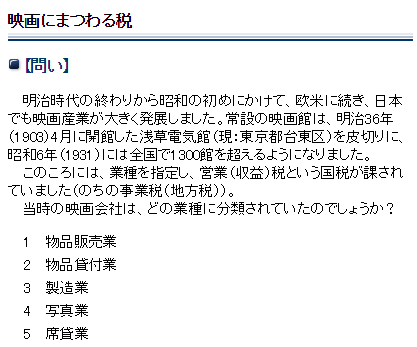

「映画にまつわる税」とは

国税庁のサイトには「税の歴史クイズ」というページがあります。8月には「映画にまつわる税」についての問題が出題されています。

映画にまつわる税である「営業(収益)に関する税」(現在の「事業税」にあたるもの)は、この時代には国税として課税されていたようです。

引用部分のクイズの答えは、国税庁の「映画にまつわる税(答え)」のページで確認してください。

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]税金には関係ありませんが、映画にまつわる税(答え)のページに、「日本で最初の映画上映」についての触れている文章がありました。「一人ずつ箱を覗き込む形」って今のVRみたなものを想像してしまいました。[/lnvoicer]

(国税庁;税の歴史クイズ>映画にまつわる税(答え)より。)

ちなみに、営業税(国税)が創設された明治29年(1896)は、日本で初めて映画が上映された年に当たります。11月25日から29日に神戸倶楽部で公開されました。スクリーン上に映写するのではなく、トーマス・エジソンが1891年に発明した「キネトスコープ」で、一人ずつ箱を覗き込む形でした。

事業税とは

「映画にまつわる税」に関連して現在の事業税について簡単に記載しておきます。

事業税は、「事業を行っている」個人又は法人に課税される地方税です。

個人事業税とは

個人事業税は、個人が営む事業のうち「地方税法等で決められた事業(法定業種)」に対してかかる税金です。

(東京都主税局;個人事業税より)

個人の方が営む事業のうち、地方税法等で決められた事業(法定業種)に対してかかる税金です。現在、法定業種は70の業種があり、ほとんどの事業が該当します。

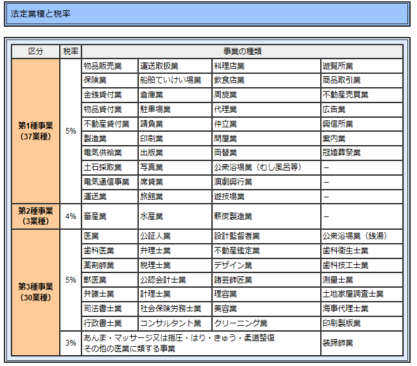

個人事業税のかかる業種(法定業種)とは?

個人事業税のかかる業種は、地方税法等に定められています。東京都主税局の一覧表が分かりやすいので、引用させていただきます。

(東京都主税局;個人事業税より)

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]個人事業税の具体的な計算については省略させていただきますが、個人事業税の計算では「事業主控除」(年290万円。年の途中で開廃業した場合は、営業月数により按分。)という控除があるので、事業税を納めた経験がない個人事業主の方もいると思います。[/lnvoicer]

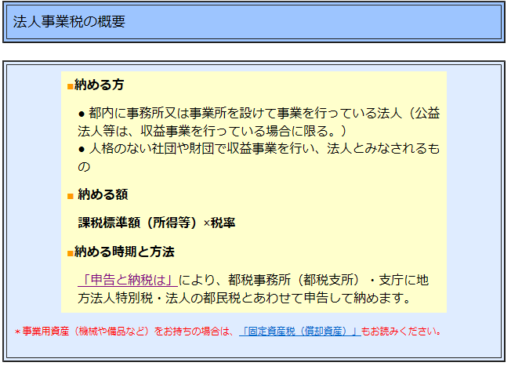

法人事業税とは

法人事業税は、事業を行っている法人(※)に課税されます。法人事業税は、所得のほか、収入金額や付加価値額等を基準に計算されます。収入金額や付加価値額等を基準に計算する企業は限定されているので、多くの企業は所得を基準に法人事業税を計算し収めています。

※ 公益法人等の取り扱いについては、下の画像でご確認ください。

(東京都主税局;法人事業税・法人都民税より)

法令の確認

事業税の納税義務者等の法令のみ引用しておきます。

法人の納税義務者

(事業税の納税義務者等)

第七十二条の二法人の行う事業に対する事業税は、法人の行う事業に対し、次の各号に掲げる事業の区分に応じ、当該各号に定める額によつて事務所又は事業所所在の道府県において、その法人に課する。

一 次号に掲げる事業以外の事業 次に掲げる法人の区分に応じ、それぞれ次に定める額

イ ロに掲げる法人以外の法人 付加価値割額、資本割額及び所得割額の合算額

ロ 第七十二条の四第一項各号に掲げる法人、第七十二条の五第一項各号に掲げる法人、第七十二条の二十四の七第五項各号に掲げる法人、第四項に規定する人格のない社団等、第五項に規定するみなし課税法人、投資信託及び投資法人に関する法律 (昭和二十六年法律第百九十八号)第二条第十二項 に規定する投資法人、資産の流動化に関する法律 (平成十年法律第百五号)第二条第三項 に規定する特定目的会社並びに一般社団法人(非営利型法人(法人税法第二条第九号の二 に規定する非営利型法人をいう。以下この号において同じ。)に該当するものを除く。)及び一般財団法人(非営利型法人に該当するものを除く。)並びにこれらの法人以外の法人で資本金の額若しくは出資金の額が一億円以下のもの又は資本若しくは出資を有しないもの 所得割額二 電気供給業、ガス供給業及び保険業 収入割額

個人の納税義務者

(事業税の納税義務者等)

第七十二条の二

(中略)3 個人の行う事業に対する事業税は、個人の行う第一種事業、第二種事業及び第三種事業に対し、所得を課税標準として事務所又は事業所所在の道府県において、その個人に課する。

(中略)

■□◆◇ 編集後記 ◇◆□■

昨日の昼は麦とろごはんを食べたのですが、箱根の「とろろ汁専門店 むぎとろや」(箱根ナビより)に行きたくなりました。