この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和6年5月より、国税の納付書が送らてこなくなりました。(※1)

この措置により、法人税等の中間(予定)納付を失念する事例があったと聞きました。

中間(予定)の納税を忘れないように注意しましょう。

※1 一定の要件を満たす法人のみです。(納付書を送ってくるケースもあります。)

この記事は令和6年9月9日時点で確認することができる情報に基づき作成しております。法令等の改正があった場合は、記事内容と異なる取り扱いとなりますので、その時点での最新の法令等を確認してください。

● 参考 国税庁>中間申告書の提出を要する通算法人 Web

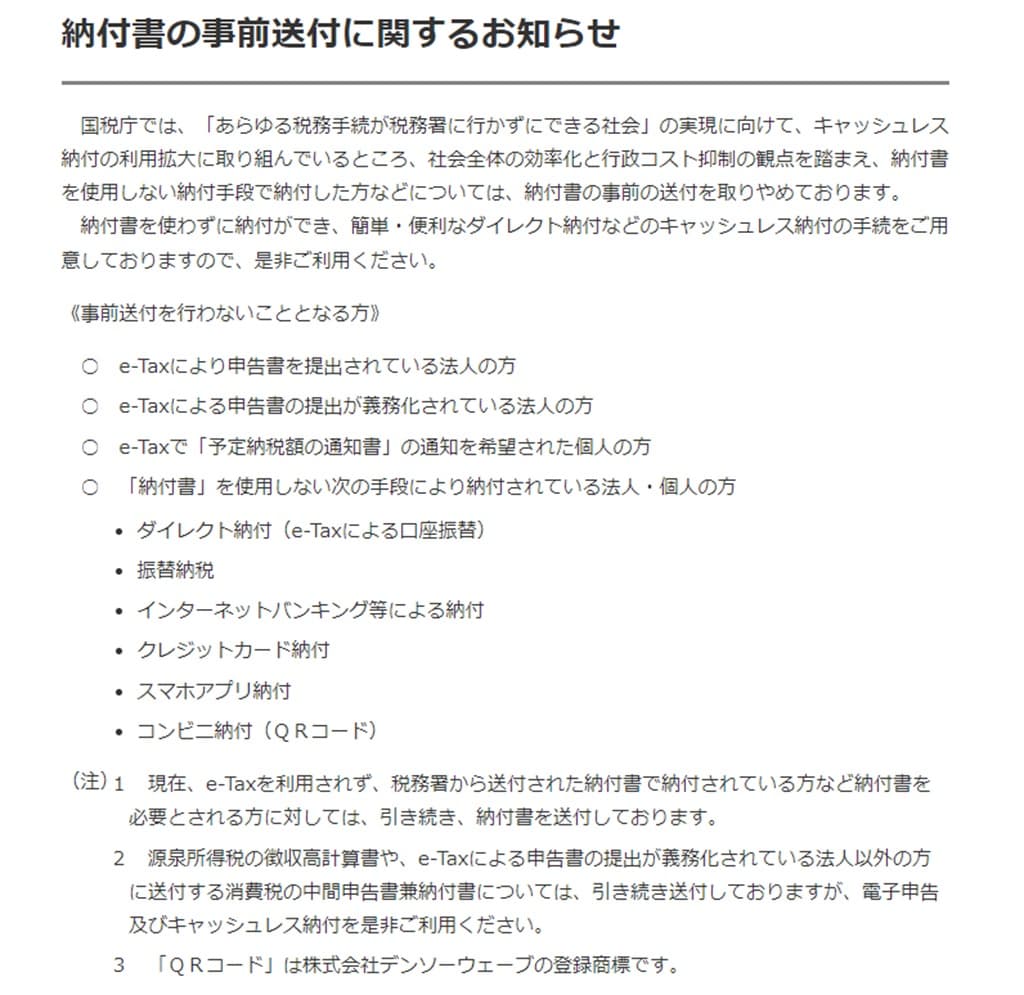

● 参考 国税庁>納付書の事前送付に関するお知らせ Web

● 参考 e-GOV>法人税法(令和6年4月1日施行、所得税法等の一部を改正する法律(令和六年法律第八号) Web

目次 表示

法人税の中間(予定)納付とは?

中間申告書の提出が必要な場合

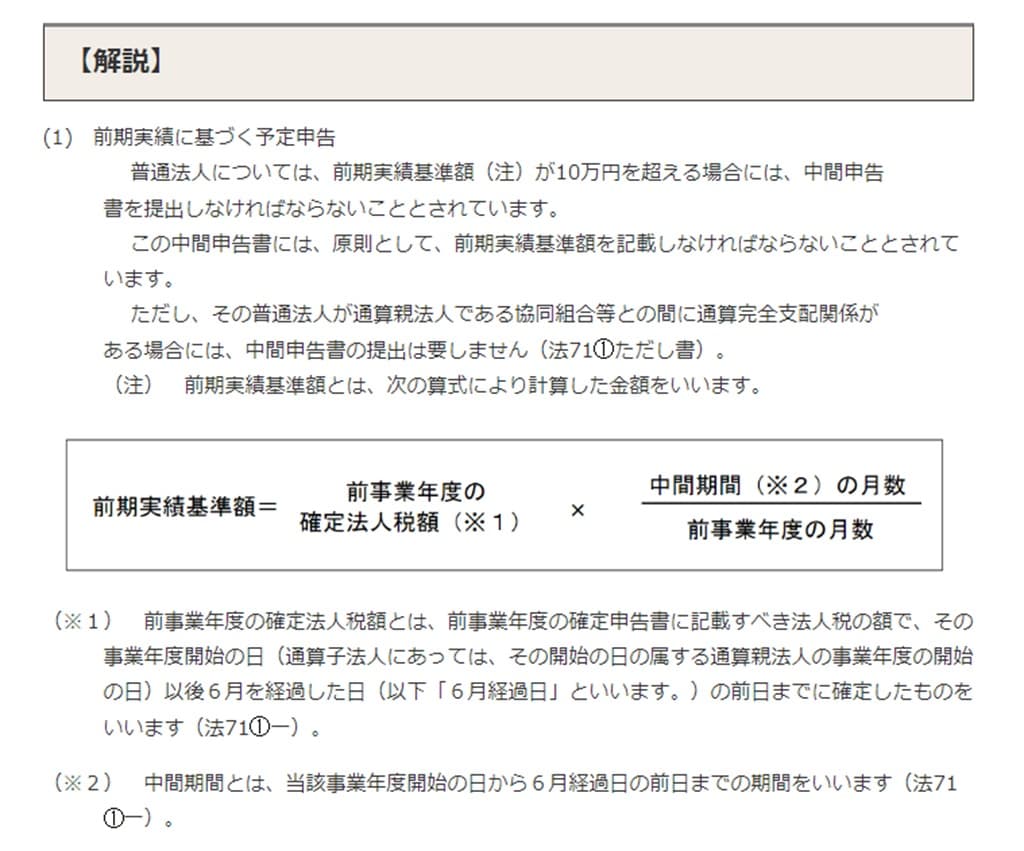

普通法人については、前期実績基準額(注)が10万円を超える場合には、中間申告書を提出しなければならないとされています。(以下、「前期実績に基づく予定申告」という。)

前期実績に基づく予定申告に変えて、仮決算に基づく中間申告書を提出することもできます。(前期実績基準額を超えない場合)

この記事では、前期実績に基づく予定申告について記載します。

前年実績基準額は、ざっくり書くと「前期の法人税の額の約半分の額」ということになりますが、前期の月数などにより半分ではない時もありますので、詳細については、以下の引用部分を参照してください。

※ 前期実績基準額

以下、国税庁の公式サイトの引用です。通算法人に関するページですが、前期実績基準額は、同じ法律に規定があるので、引用しておきます。

申告期限、納付期限

前期実績に基づく予定申告の申告書の提出期限は、「その事業年度開始の日以後6月を経過した日から二月以内」となります。(3月末を決算日とする1年間を1事業年度とする法人であれば、11月末日ということになります。)

以下、法人税法の基準を引用しておきます。

内国法人である普通法人(清算中のものにあつては、通算子法人に限る。次条及び第七十二条第一項(仮決算をした場合の中間申告書の記載事項等)において同じ。)は、その事業年度(新たに設立された内国法人である普通法人のうち適格合併(被合併法人の全てが収益事業を行つていない公益法人等であるものを除く。次項及び第三項において同じ。)により設立されたもの以外のものの設立後最初の事業年度、公共法人又は収益事業を行つていない公益法人等が普通法人に該当することとなつた場合のその該当することとなつた日の属する事業年度及び当該普通法人が通算子法人である場合において第六十四条の九第一項(通算承認)の規定による承認の効力が生じた日が同日の属する当該普通法人に係る通算親法人の事業年度(以下この項において「通算親法人事業年度」という。)開始の日以後六月を経過した日以後であるときのその効力が生じた日の属する事業年度を除く。第七十二条第一項において同じ。)が六月を超える場合(当該普通法人が通算子法人である場合には、当該事業年度開始の日の属する通算親法人事業年度が六月を超え、かつ、当該通算親法人事業年度開始の日以後六月を経過した日において当該通算親法人との間に通算完全支配関係がある場合)には、当該事業年度(当該普通法人が通算子法人である場合には、当該事業年度開始の日の属する通算親法人事業年度)開始の日以後六月を経過した日(以下この条において「六月経過日」という。)から二月以内に、税務署長に対し、次に掲げる事項を記載した申告書を提出しなければならない。

ただし、第一号に掲げる金額が十万円以下である場合若しくは当該金額がない場合又は当該普通法人と通算親法人である協同組合等との間に通算完全支配関係がある場合は、当該申告書を提出することを要しない。

(以下、略)

また、納付期限については「その申告書の提出期限まで」となっています。こちらも法人税法の規定を引用しておきます。

(中間申告による納付)

第七十六条 中間申告書を提出した内国法人である普通法人は、当該申告書に記載した第七十一条第一項第一号(前期の実績による中間申告書の記載事項)に掲げる金額(第七十二条第一項各号(仮決算をした場合の中間申告書の記載事項)に掲げる事項を記載した中間申告書を提出した場合には、同項第二号に掲げる金額)があるときは、当該申告書の提出期限までに、当該金額に相当する法人税を国に納付しなければならない。

納付書が届かない

令和6年5月以降、国税庁は納付書の事前送付を取りやめています。

納付書が届かないため、ダイレクト納付、QRコードを利用した納付、税務署に納付書を取りに行って納付など、納税者が自ら動いて納付しなければなりません。

個人的にはダイレクト納付をお勧めしていますが、期限までに納付できれば、どの方法でも良いと思います。

■□◆◇ 編集後記 ◇◆□■

今年の夏も暑いです。先日、新潟に行ってきましたが、今年のお米の生育状況は良好のようです。