この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和2年分の給与所得者の扶養控除等(異動)申告書(この記事では以下「扶養控除等申告書」と記載します。)の書き方についてまとめてみました。

(記事が長いため、分割で執筆する予定です。「準備中」の段落については、後日、追記します。)

R1.10.15 「C欄 障害者、寡婦、寡夫又は勤労学生」を追記しました。

R1.10.22 「D欄 他の所得者が控除を受ける扶養親族等」、住民税に関する事項を追記しました。

参考 国税庁;令和2年分 給与所得者の扶養控除等(異動)申告書 PDF

参考 国税庁;《記載例》令和2年分給与所得者の扶養控除等(異動)申告書の記載例 PDF

参考 国税庁;令和元年分 年末調整のしかた Web

参考 国税庁;年末調整がよくわかるページ(記事掲載日時点 未公開)

目次 表示

扶養控除等申告書の書き方

それでは、扶養控除等申告書の書き方を簡単に説明していきます。

記載順

扶養控除等申告書に記載する順番については、特に気にする必要はありませんが、このページでは、申告書の上部から順に説明していきます。

説明の順番は次のとおりです。

[/yoko2 responsive]

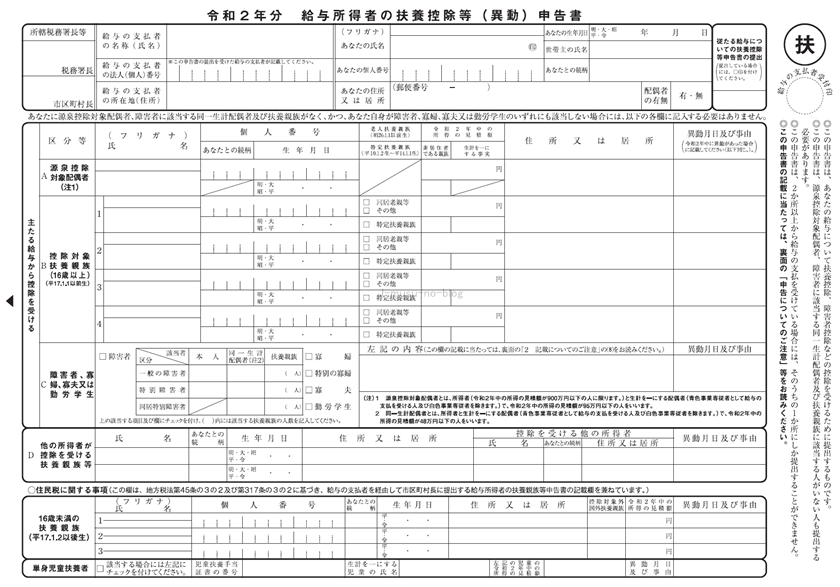

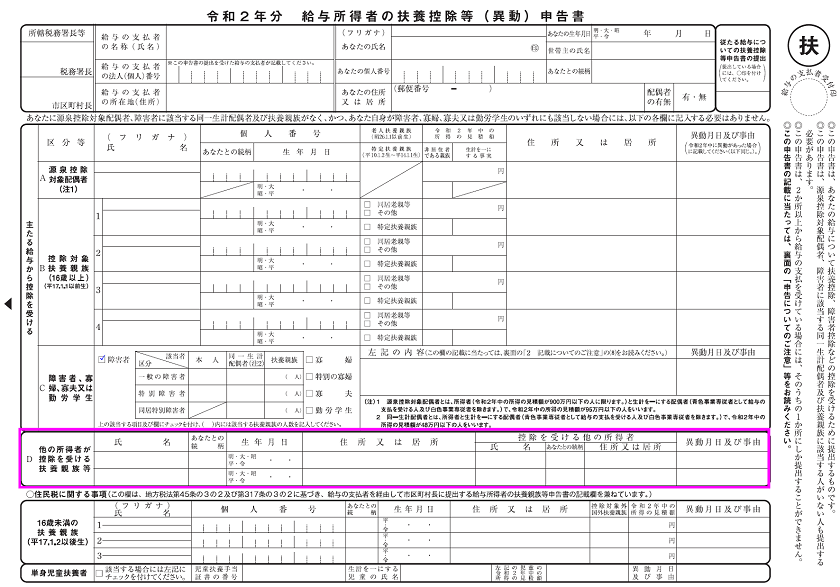

「給与所得者本人」の情報

「給与所得者本人」の情報の記載欄

(PC、タブレット端末のみ)

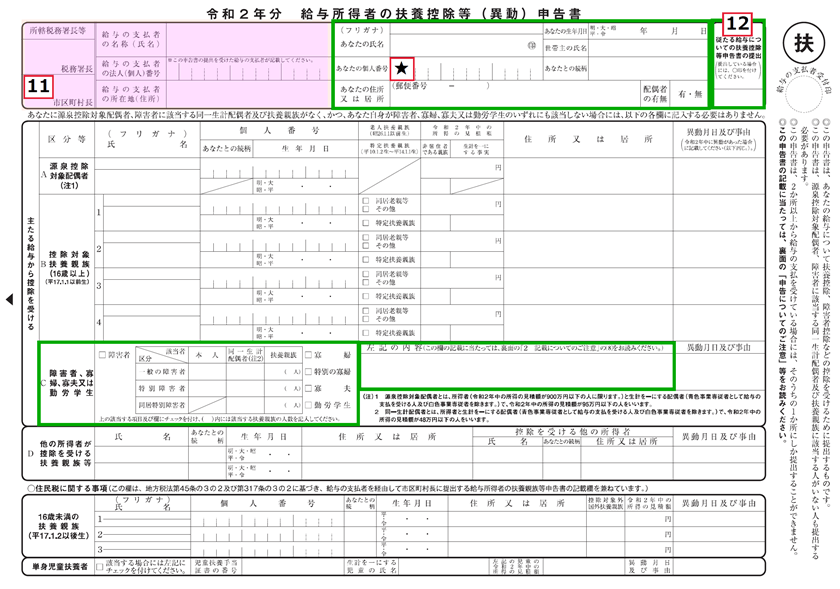

最初に給与所得者本人の情報(氏名、住所、生年月日、世帯主など)を扶養控除等申告書の上の右上部分に記載します。

給与所得者本人の情報については特に難しい点はありませんが、赤枠印の部分については、記載例の下で解説しておきます。

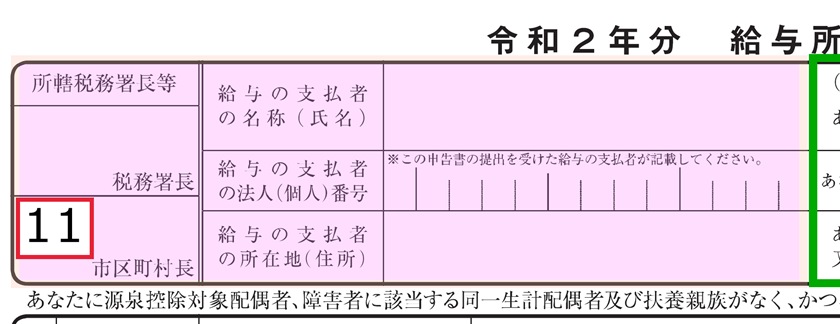

また、扶養控除等申告書の左上部分(所轄税務署長等や給与の支払者の名称など。画像のピンク色の部分)は、勤務先で記載してくれるかと思いますが、「市区町村長」(画像の赤枠の11)については、勘違いをしているケースを見かけるので、これについても記載例の下でちょっとだけ触れます。

さらに、給与所得者本人が障害者、寡婦、寡夫、勤労学生に該当する場合は、「C欄 障害者、寡婦等、勤労学生」に記載が必要となります。(これに着いては、C欄の書き方の部分で触れます。)

[/yoko2 responsive]

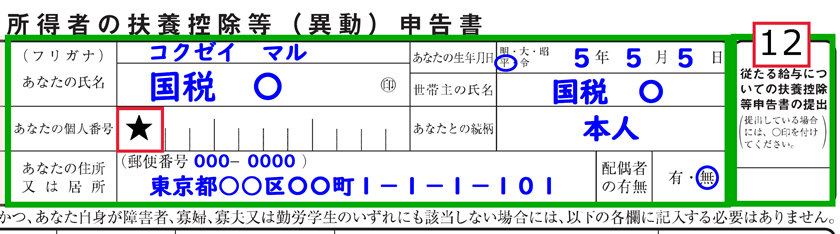

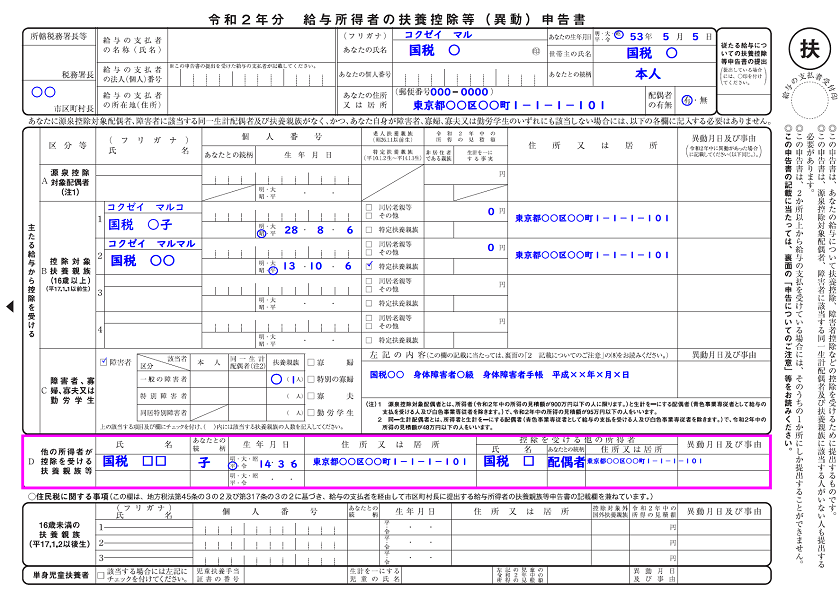

「給与所得者本人」の情報の記載例

「給与所得者本人」の情報の記載例

[★] 個人番号(マイナンバー)

個人番号(マイナンバー)の記載方法については、勤務先で確認してください。

専用のソフトウェア等を導入している企業では、扶養控除等申告書への記載を不要(別のソフトウェアで管理しているため不要)としているところもあります。

「個人番号(マイナンバー欄)」について

裏面の「2 記載についてのご注意」の(1)に説明があります。(緑色の枠囲み部分。)

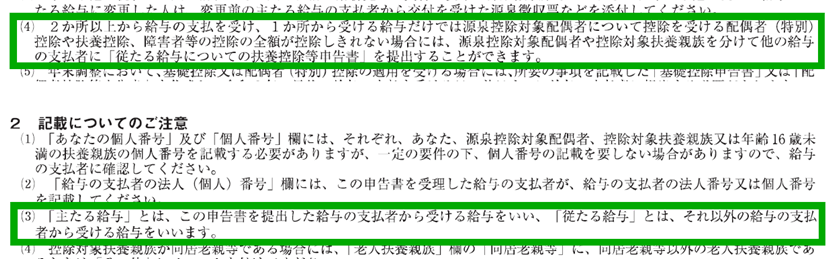

[12] 従たる給与についての扶養控除等申告書の提出

給与所得者本人の記載欄の右横に「従たる給与についての扶養控除等申告書の提出」という欄があります。

この「従たる給与についての扶養控除等申告書」を(他の勤務先に)提出している場合は「○」印を記載します。

ほとんどの人は該当しないかと思いますが、次の画像のとおり裏面の「1 申告についてのご注意 (4)」と「2 記載についてのご注意 (3)」を参考にしてみてください。

「従たる給与についての扶養控除等申告書の提出」について

※ 2か所に勤務していて、主たる給与の支払先を変更した場合の源泉徴収票の記載方法について、国税庁のサイトに質疑応答事例が掲載されています。2か所に勤務している人は参考になるかも知れませんので、一読しておくと良いかと思います。(該当する人は少ないかと思いますが・・・)

LINK 国税庁;主たる給与の支払者が交代した場合の記載方法

[11] 市区町村長

「市区町村長」欄

(PC、タブレット端末のみ)

繰り返しになりますが、扶養控除等申告書の左上部分(所轄税務署長等や給与の支払者の名称など。画像のピンク色の部分)は、勤務先で記載してくれるかと思います。

よって、「市区町村長」欄については、提出時に記載がなくても問題にはならないと思いますが、この「市区町村長」欄には、給与所得者本人の住所又は居所の市区町村を記載します。

勘違いして勤務先の市区町村長を記載しているケースを見かけます。(ちなみに税務署長欄には、勤務先の所在地等を管轄する税務署名称を記載します。)

[/yoko2 responsive]

「市区町村長」欄の記載例

(PC、タブレット端末のみ)

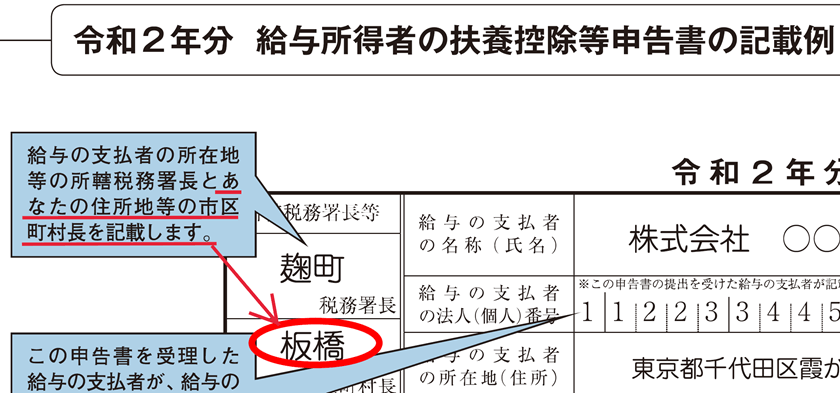

国税庁が公開している記載例にも「あなたの住所地等の市区町村長を記載します。」とコメントがあります。(記載例の画像の赤色の下線部分。)

記載例の勤務先(給与の支払い者)の所在地は千代田区(麹町税務署管轄)となっていますが、市区町村長の欄には「板橋」(給与所得者本人の住所地の市区町村。赤色の丸囲み部分。)を記載しています。

[/yoko2 responsive]

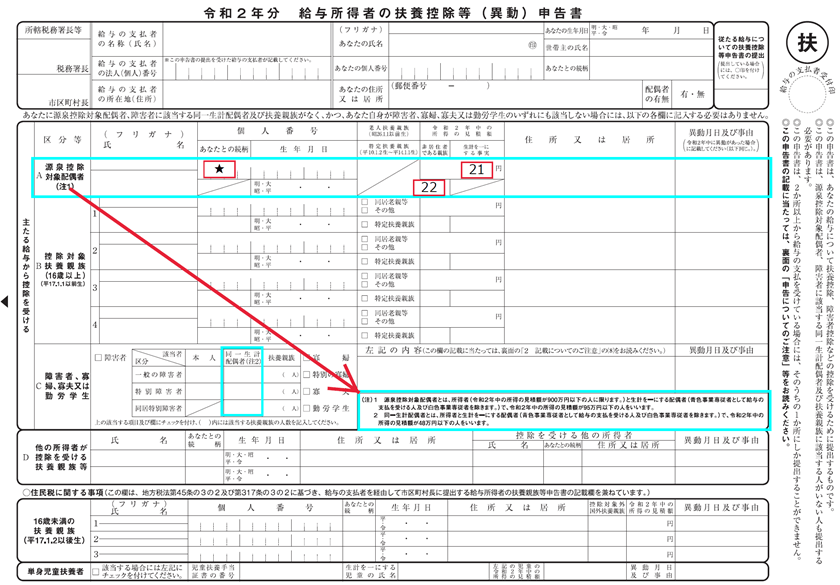

A欄 「源泉控除対象配偶者」の情報

A欄 「源泉控除対象配偶者」欄

(PC、タブレット端末のみ)

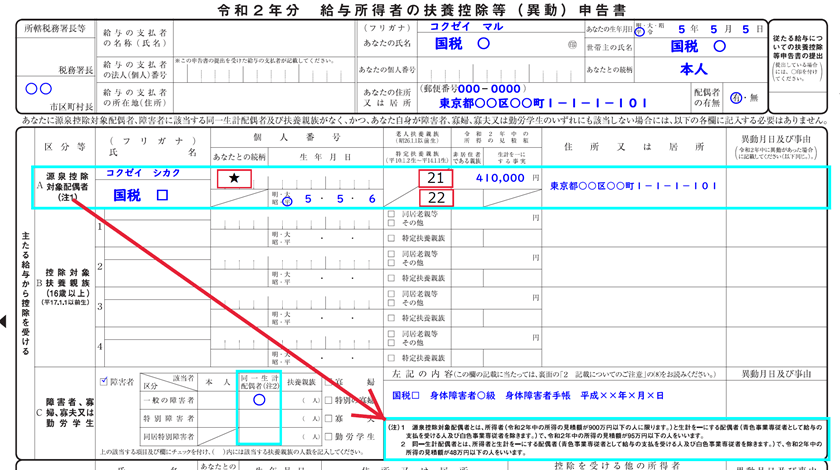

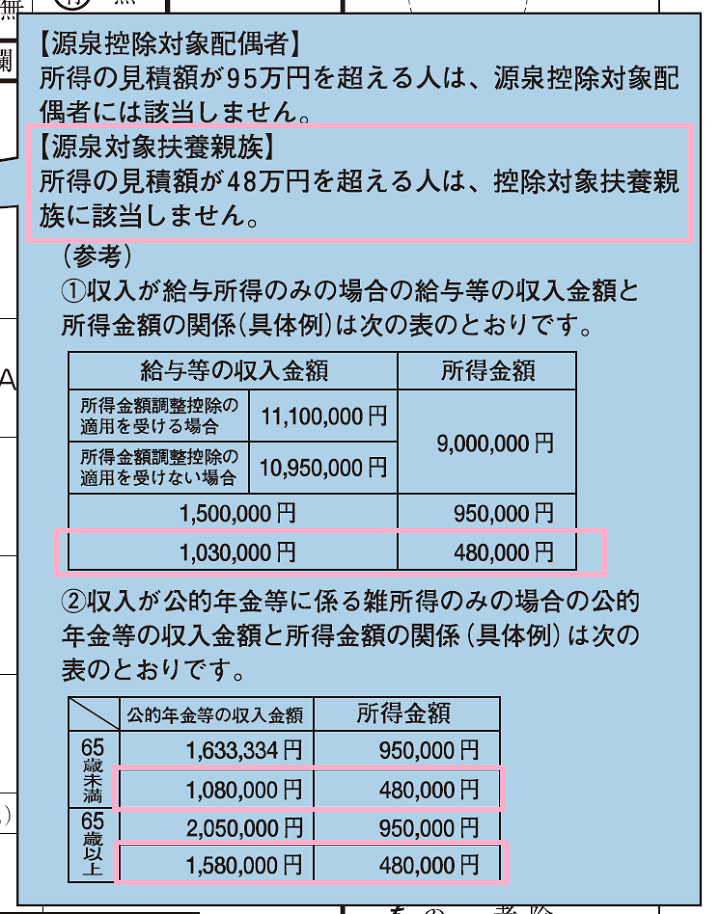

次に配偶者が「源泉控除対象配偶者」に該当する場合は、A欄(画像の水色の枠囲みのうち上部)にその配偶者の情報(氏名、令和2年中の所得の見積額、住所など)を記載します。

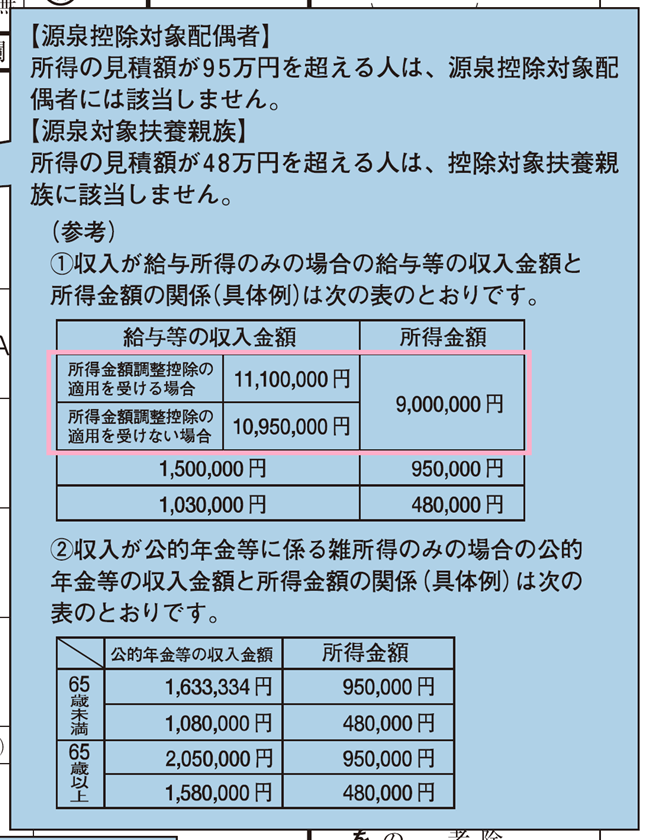

「源泉控除対象配偶者(注1)」については、画像の赤色の⇒の先部分の水色の枠囲み部分に要件が記載されています。

また、「同一生計配偶者」が障害者に該当する場合は、「C欄 障害者、寡婦等、勤労学生」に記載が必要となります。

「同一生計配偶者(注2)」についても、画像の赤色の⇒の先部分の水色の枠囲み部分に要件が記載されています。

[/yoko2 responsive]

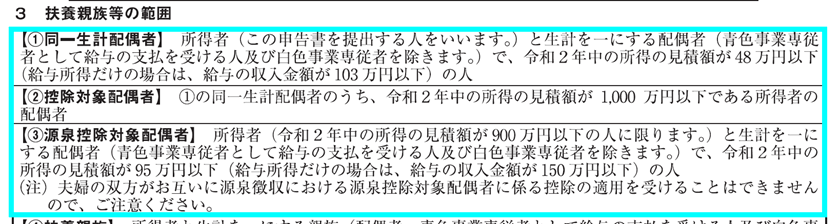

扶養控除等申告書を作成する時に、配偶者については「同一生計配偶者」「控除対象配偶者」「源泉控除対象配偶者」の判定が必要です。

それぞれの要件については、扶養控除等申告書の裏面の「3 扶養親族等の範囲」に記載されていますので、確認してみてください。

A欄 「源泉控除対象配偶者」欄

(PC、タブレット端末のみ)

[/topic]

同一生計配偶者については、障害者控除を受けられるなど、判定結果によって適用される税制が変わりますので、慎重に判定しましょう。

(まぁ、所得金額は見積りで判定するのですが……)

[/yoko2 responsive]

「源泉控除対象配偶者」の記載例

「源泉控除対象配偶者」の記載例

源泉控除対象配偶者の記載上の注意点はつぎのとおりです。

[★] 個人番号(マイナンバー)

個人番号(マイナンバー)の記載方法については、勤務先で確認してください。

[21] 令和2年中の所得の見積額

配偶者の所得の見積額等の参考

(PC、タブレット端末のみ)

「令和2年中の所得の見積額」の欄には、配偶者の令和2年中の所得の見積額を記載します。

所得の見積額については、扶養控除等申告書を作成・提出する時点での見積りなので、多少の誤差については、気にする必要はないかと思いますが、記載例に(参考)数値が掲載されていますので、確認してみてください。

また、令和2年から「所得金額調整控除」という制度が開始されます。

該当する人は少ないかと思いますが、源泉控除対象配偶者の要件を確認する場合の給与所得者本人の所得の見積りにも影響があります。

[/yoko2 responsive]

個人所得課税の改正点

令和2年に適用される個人所得課税の改正点(平成30年度税制改正)については、この記事では触れません。

以下にリンクを貼っておきますので、興味のある方は確認してみてください。

LINK 国税庁;平成30年分 所得税の改正のあらまし PDF

LINK 国税庁;No.1410 給与所得控除の【参考事項】 Web

LINK 国税庁;No.1600 公的年金等の課税関係の【参考事項】 Web

LINK 国税庁;No.1199 基礎控除 Web

LINK 国税庁;No.2072 青色申告特別控除1の(注)の4 Web

LINK 国税庁;令和2年分の所得税確定申告から青色申告特別控除額・基礎控除額が変わります!!(令和元年5月) PDF

LINK 国税庁;変更を予定している年末調整関係書類(事前の情報提供)>(様式イメージ)令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書 PDF

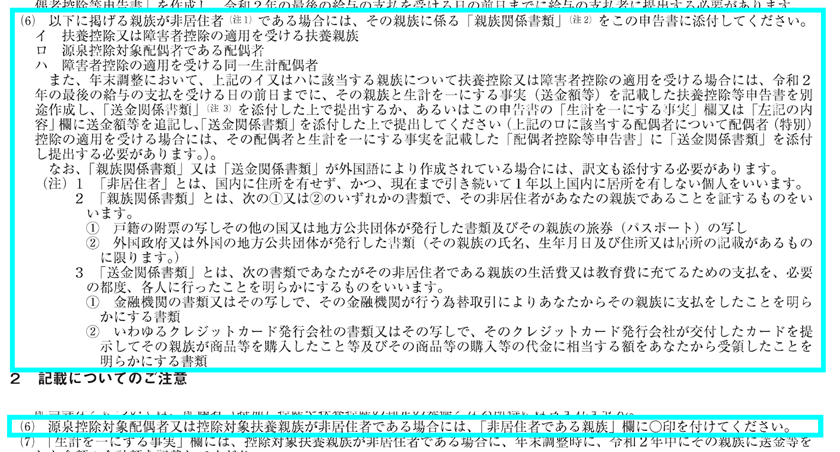

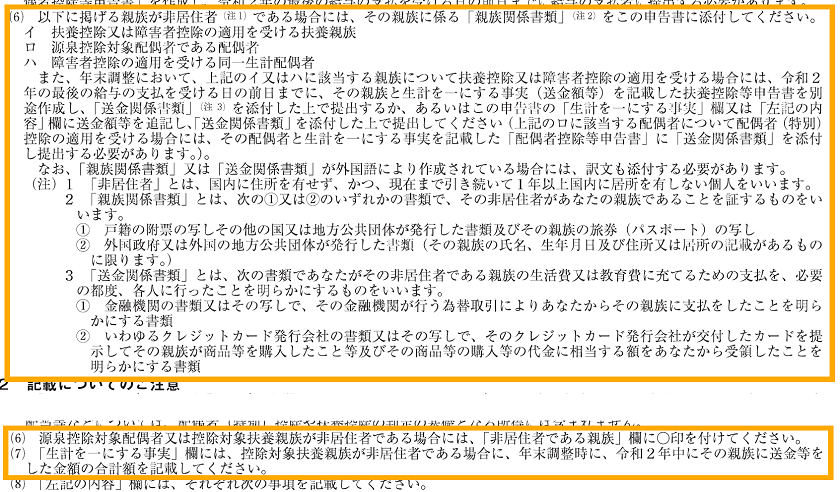

[22] 非居住者に該当する場合

非居住者に該当する場合

(PC、タブレット端末のみ)

また、「親族関係書類」を扶養控除等申告書に添付して提出しなければなりません。(「親族関係書類」については、裏面の「1 申告についてのご注意 (6)」で確認してください。)

[/yoko2 responsive]

B欄 「控除対象扶養親族」の情報

B欄 「控除対象扶養親族(16歳以上)」欄

(PC、タブレット端末のみ)

次に控除対象扶養親族の情報(氏名、生年月日、令和2年中の所得の見積額など)をB欄(画像のオレンジ色の枠囲み部分)に記載します。

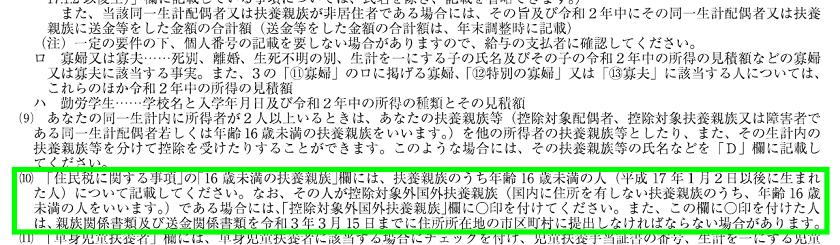

扶養親族がいても16歳未満(平成17年1月2日以後生まれ)に該当するケースでは記載する必要はありません。(16歳未満の扶養親族については、申告書の下部に「住民税に関する事項」として記載することになります。)

また、「扶養親族」が障害者に該当する場合は、「C欄 障害者、寡婦等、勤労学生」に記載が必要となります。

[/yoko2 responsive]

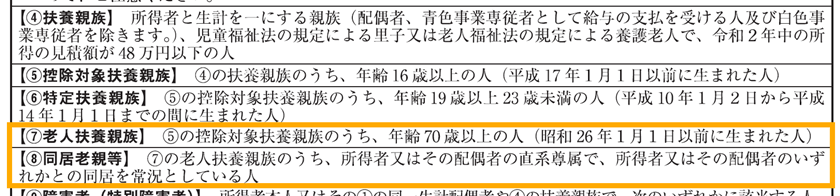

[topic color=”red” title=”控除対象扶養親族等とは?”]「扶養親族」と「控除対象扶養親族等」は同じではありません。裏面の「3 扶養親族等の範囲」の「【④扶養親族】」と「【⑤控除対象扶養親族】」を確認してください。

「扶養親族」「控除対象扶養親族」

[/topic]

「控除対象扶養親族」の記載例

「控除対象扶養親族」の記載例

控除対象扶養親族の記載上の注意点はつぎのとおりです。

[★] 個人番号(マイナンバー)

個人番号(マイナンバー)の記載方法については、勤務先で確認してください。

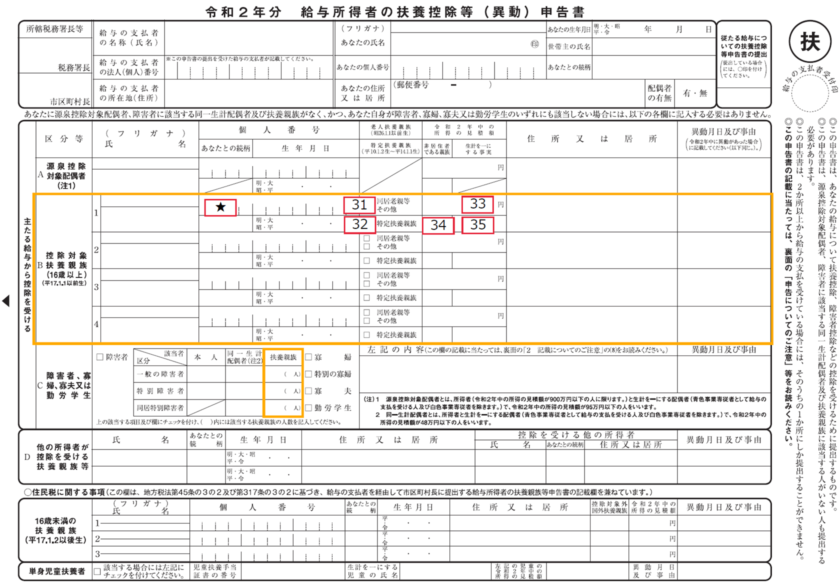

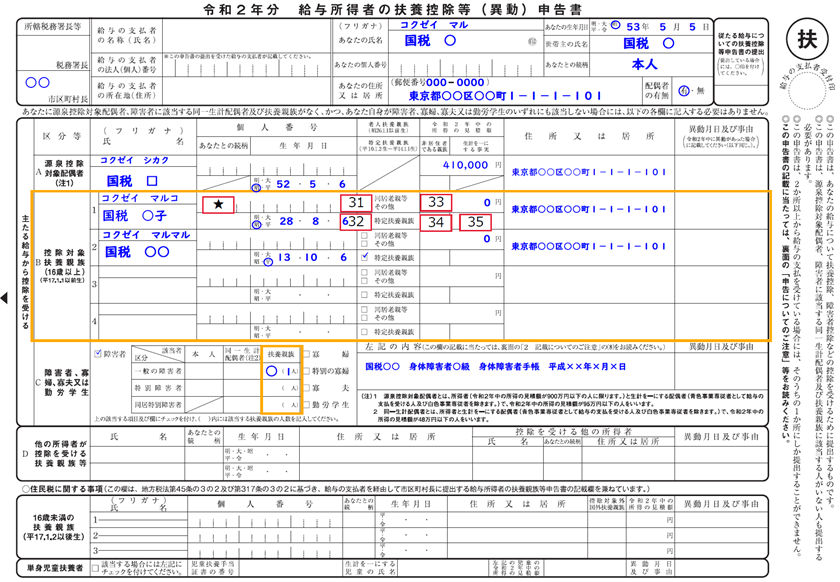

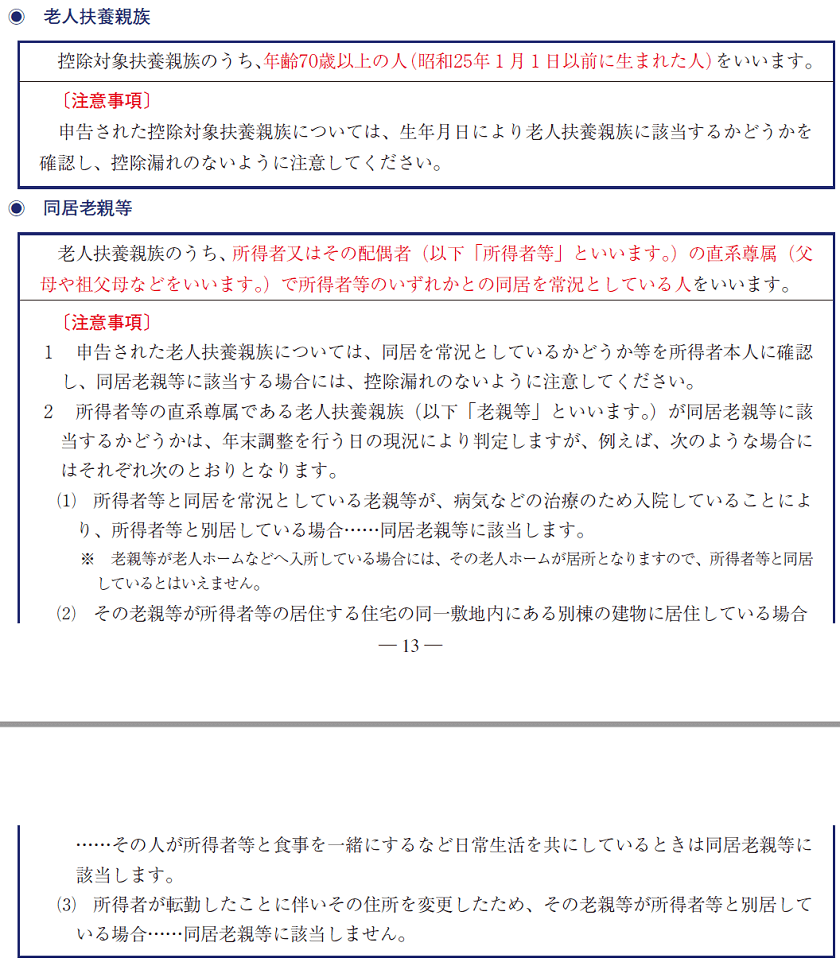

[31] 老人扶養親族の区分

老人扶養親族、同居老親等

(PC、タブレット端末のみ)

控除対象扶養親族のうち老人扶養親族(<昭和26年1月1日以前に生まれた人)については、同居老親等に該当するかどうかを確認し、同居老親等に該当する人については「□ 同居老親等」に☑し、それ以外の人については「□ その他」に☑をします。

老人扶養親族、同居老親等については、扶養控除等申告書の裏面を確認してください。

[/yoko2 responsive]

同居老親等については、「年末調整のしかた」に扶養控除等申告書の裏面より詳しい解説がありますので、引用しておきます。

老人扶養親族、同居老親等

(PC、タブレット端末のみ)

[/yoko2 responsive]

[32」 特定扶養親族に該当する場合

特定扶養親族

(PC、タブレット端末のみ)

控除対象扶養親族のうち平成10年1月2日から平成14年1月1日までの間に生まれの人については、特定扶養親族に該当するため、「□ 特定扶養親族」に☑します。

特定扶養親族については、裏面の「3 扶養親族等の範囲」の「【⑥特定扶養親族】」に記載があります。

[/yoko2 responsive]

[33] 令和2年中の所得の見積額

扶養親族等の所得の見積額等の参考

(PC、タブレット端末のみ)

「令和2年中の所得の見積額」の欄には、控除対象扶養親族の令和2年中の所得の見積額を記載します。

所得の見積額については、扶養控除等申告書を作成・提出する時点での見積りなので、多少の誤差については、気にする必要はないかと思いますが、記載例に(参考)数値が掲載されていますので、確認してみてください。

[/yoko2 responsive]

個人所得課税の改正点

令和2年に適用される個人所得課税の改正点(平成30年度税制改正)については、この記事では触れません。

以下にリンクを貼っておきますので、興味のある方は確認してみてください。

LINK 国税庁;平成30年分 所得税の改正のあらまし PDF

LINK 国税庁;No.1410 給与所得控除の【参考事項】 Web

LINK 国税庁;No.1600 公的年金等の課税関係の【参考事項】 Web

LINK 国税庁;No.1199 基礎控除 Web

LINK 国税庁;No.2072 青色申告特別控除1の(注)の4 Web

LINK 国税庁;令和2年分の所得税確定申告から青色申告特別控除額・基礎控除額が変わります!!(令和元年5月) PDF

LINK 国税庁;変更を予定している年末調整関係書類(事前の情報提供)>(様式イメージ)令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書 PDF

[34]、[35] 非居住者に該当する場合

非居住者に該当する場合

(PC、タブレット端末のみ)

「親族関係書類」については、裏面の「1 申告についてのご注意 (6)」で確認してください。

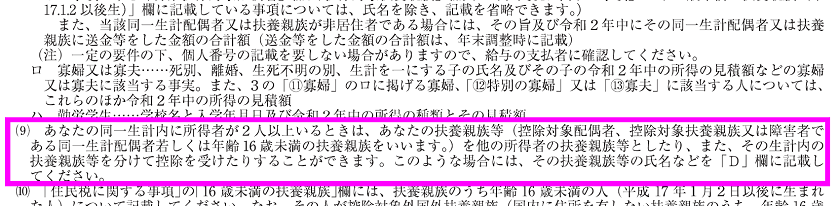

「生計を一にする事実」は、最初は記載する必要はありません。令和2年の年末調整時ににその親族に送金等をした金額の合計額を「送金関係書類」をもとに記載することになります。(裏面の「2 記載についてのご注意 (7)」。)

「送金関係書類」についても「親族関係書類」と同様に裏面の「1 申告についてのご注意 (6)」で確認してください。

「親族関係書類」や「送金関係書類」については、次のPDFファイルも参考にしてください。

LINK 国税庁;非居住者である親族について扶養控除等の適用を受ける方へ(PDF)

[/yoko2 responsive]

C欄 「障害者、寡婦等、勤労学生」の情報

C欄 「障害者、寡婦、寡夫又は勤労学生」欄

(PC、タブレット端末のみ)

次に障害者、寡婦、特別の寡婦、寡夫、勤労学生の情報をC欄(画像の紫色の枠囲み部分)に記載します。

該当しない場合は、何も記載する必要事項はありません。

[/yoko2 responsive]

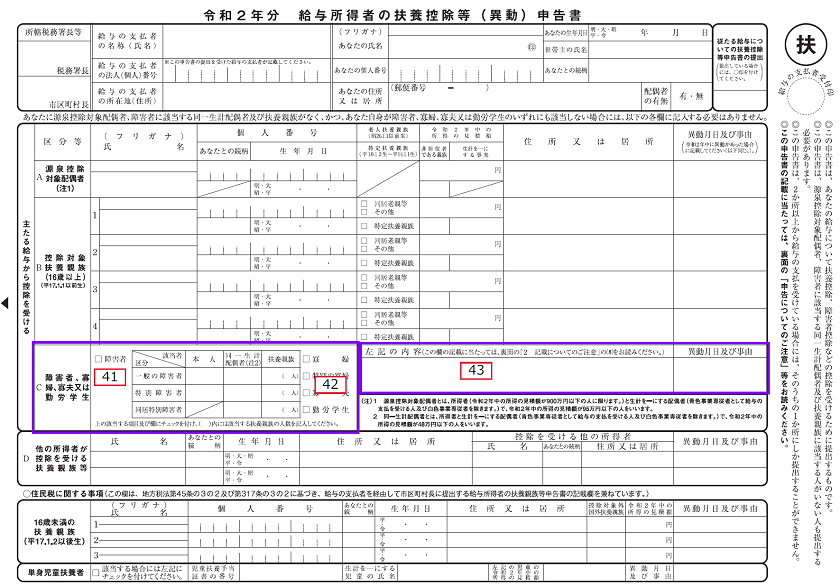

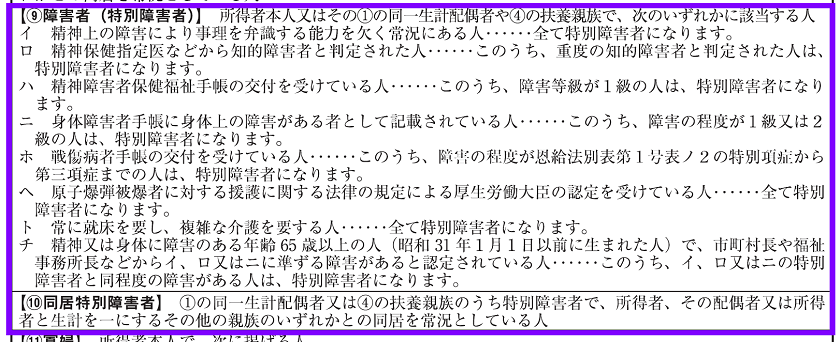

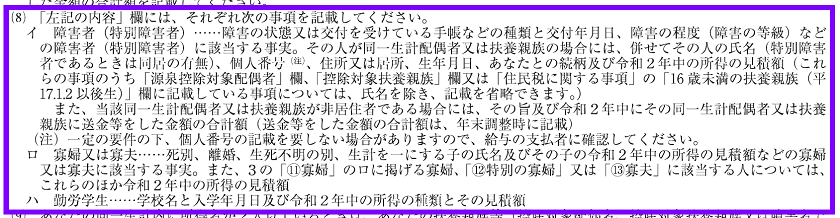

[41] 障害者(特別障害者)

「障害者(特別障害者)」「同居特別障害者」

(PC、タブレット端末のみ)

「障害者(特別障害者)」については、裏面の「3 扶養親族等の範囲」の「【⑨障害者(特別障害者】」に、また、「同居特別障害者」については「【⑩同居特別障害者】」に解説されています。

それぞれ該当する場合には、「□ 障害者」を☑して、該当欄に○や☑をつけます。また、控除対象扶養親族が障害者等に該当する場合には、人数も記載します。

さらに、「左記の内容」に必要事項を記載します。(それぞれ必要な記載事項については、扶養控除等申告書の裏面の「2 記載についてのご注意(8)」を参照してください。)

※ 平成30年から、同一生計配偶者(裏面の「3 扶養親族等の範囲」の「【①同一生計配偶者】」)が障害者に該当する場合に障害者控除を受けることができるという規定になりました。(源泉控除対象配偶者に該当しない場合でも同一生計配偶者が障害者に該当する場合は、障害者控除を受けることができます。)

[/yoko2 responsive]

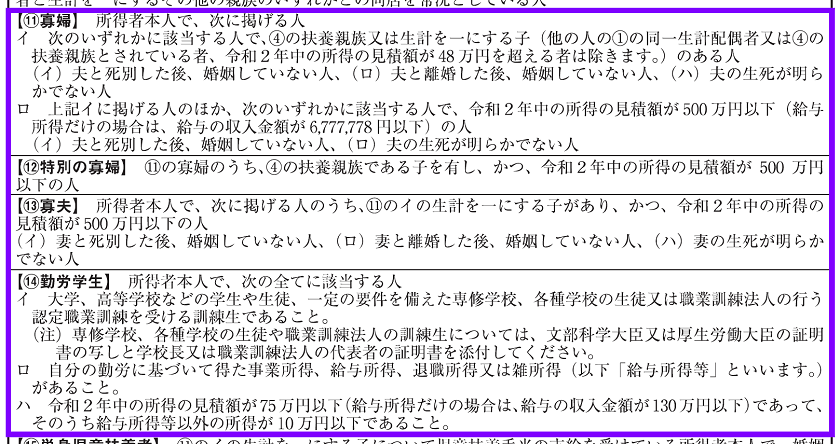

[42] 寡婦、特別の寡婦、寡夫、勤労学生

「寡婦、特別の寡婦、寡夫、勤労学生」

(PC、タブレット端末のみ)

寡婦、特別の寡婦、寡夫については、裏面の「3 扶養親族等の範囲」の⑪~⑬に、勤労学生については、⑭に要件等が記載されています。

該当する場合は、☑し、「左記の内容」に必要事項を記載します。(それぞれ必要な記載事項については、扶養控除等申告書の裏面の「2 記載についてのご注意(8)」を参照してください。)

[/yoko2 responsive]

[43] 左記の内容

「左記の内容」欄

(PC、タブレット端末のみ)

上記の障害者、寡婦等のところでも触れましたが、障害者、寡婦、特別の寡婦、寡夫、勤労学生に該当する場合は、「左記の内容」欄に必要事項を記載しなければなりません。

それぞれ必要な記載事項ついては、裏面の「2 記載についてのご注意 (8)」の説明されています。

[/yoko2 responsive]

D欄 「他の所得者が控除を受ける扶養親族等」の情報

D欄 「他の所得者が控除を受ける扶養親族等」

(PC、タブレット端末のみ)

( ↓ 裏面 ↓ )

D欄 「他の所得者が控除を受ける扶養親族等」

(PC、タブレット端末のみ)

次に同一の生計内に2人以上の所得者がいる場合に、その同一生計内の他の所得者が控除を受けることとした扶養親族等がいる場合は、D欄の「他の所得者が控除を受ける扶養親族等」にその扶養親族等の情報(氏名、続柄、生年月日、住所、他の所得者の情報等)を記載します。

同一生計内に2人以上の所得者がいない場合や、控除対象となる扶養親族がいない場合は記載する必要はありません。

[/yoko2 responsive]

D欄「他の所得者が控除を受ける扶養親族等」の記載例

D欄 「他の所得者が控除を受ける扶養親族等」の記載例

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]扶養控除等申告書の裏面にも説明がありますが、同一生計内に2人以上の所得者がいる場合は、扶養親族をどちらの控除対象とするかを所得者本人が決めることができます。

通常は所得の高い方の控除対象とした方が同一生計内での負担税額を抑えることができますが、住宅ローン控除などを受けている場合など、所得控除や税額控除の額も含めて総合的に検討する必要があります。[/lnvoicer]

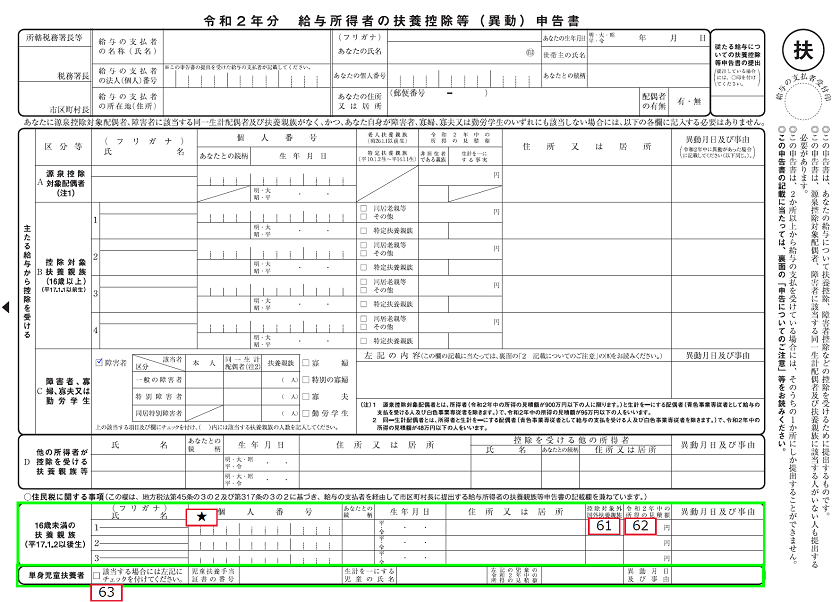

住民税に関する事項

最後に住民税に関する事項を記載します。

住民税に関する事項については、令和2年から新たに「単身児童扶養者」の欄が設けられました。

(住民税に関する事項の記載例は省略いたします。)

住民税に関する事項

「16歳未満の扶養親族」の情報

住民税に関する事項 「16歳未満の扶養親族」

(PC、タブレット端末のみ)

「16歳未満の扶養親族」の欄には、平成17年1月2日以後に生まれた扶養親族がいる場合にその扶養親族の情報(氏名、生年月日、住所など)を記載します。

16歳未満の扶養親族の記載上の注意点はつぎのとおりです。

[★] 個人番号(マイナンバー)

個人番号(マイナンバー)の記載方法については、勤務先で確認してください。

[61] 控除対象外国外扶養親族

「控除対象外国外扶養親族」とは、国内に住所を有しない扶養親族のうち平成17年1月2日以後生まれ(年齢16歳未満)である人をいいます。該当する場合は「○」印をつけます。(裏面の「2 記載についてのご注意 (10)」)

[62] 令和2年中の所得の見積額

令和2年中の所得の見積額を記載します。

[/yoko2 responsive]

「単身児童扶養者」の情報

住民税に関する事項 「単身児童扶養者」

(PC、タブレット端末のみ)

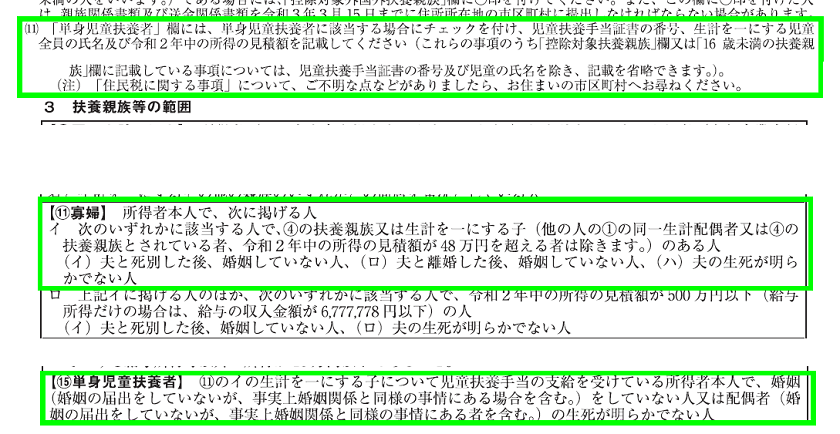

[63]単身児童扶養者

「単身児童扶養者」の欄は、所得者本人が単身児童扶養者に該当する場合に☑をして、児童扶養手当証券の番号等を記載します。

単身児童扶養者については、扶養控申告書の裏面に説明書きがあります。(画像は、切り貼りして加工してあります。)

[/yoko2 responsive]

単身児童扶養者に関する日本年金機構のQA

「単身児童扶養者」については、日本年金機構のQAがわかりやすいかと思いますので、引用しておきます。

申告書-19.png)

まとめ

扶養控除等申告書については、記載漏れがあると源泉所得税額や年末調整で正しい税額が計算できないことになります。

特に、障害者、寡婦等の情報は、給与計算や年末調整の担当者が把握し難い情報ですので、記載漏れがないようにしましょう。

また、産まれたばかりの赤ちゃんなど「16歳未満の扶養親族」欄の記載漏れ、令和2年から設けられた「単身児童扶養者」にも注意しましょう。

■□◆◇ 編集後記 ◇◆□■

週末は、この記事を作成していました。すべて完成してから公開しようかと考えていましたが、改正点を盛り込もうとするとかなり時間がかかるので、数回に分けて追記します。