この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

マイカーで通勤する社員に通勤手当を支給する場合は、非課税限度額がありますので注意が必要です。

[aside type=”yellow”]H29.7.17

平成28年1月1日以降の通勤手当の非課税限度額を考慮した新しい記事があります。

関連記事 マイカーで通勤する従業員の通勤手当の非課税限度額は?(平成26年4月1日以降)

※ (追記)平成26年10月20日に改正がありました。

平成26年4月1日以後に支払われるべき通勤手当については、下記の記事に記載されている金額とは、異なります。[/aside]

参考参考 国税庁;No.2585 マイカー・自転車通勤者の通勤手当

目次 表示

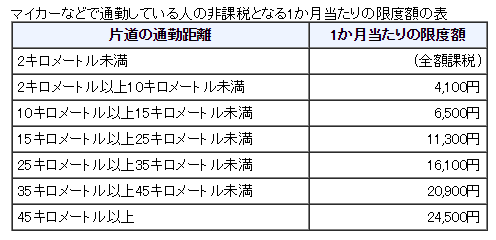

非課税限度額

マイカーで通勤する場合の通勤手当については、1か月あたりの非課税限度額が決められています。

(国税庁;No.2585 マイカー・自転車通勤者の通勤手当より)

非課税限度額を超えて支給すると、超えた部分が給与として課税されます。

非課税限度額を超えて支給してはいけないような印象を受ける方もいるかと思いますが、限度額を超えて支給することが問題になるのではなく、給与として課税されるか課税されないかという問題になります。

非課税限度額を超えて支給する場合

ガソリン代の高騰などにより非課税限度額を超えて支給することがあるかと思いますが、事務処理の時には限度額に注意する必要があります。

例) 片道の通勤距離 12.5Km 通勤手当 9,000円

9,000円-6,500円=2,500円←給与として課税されます。

特定の社員のために駐車場を契約した場合

マイカー通勤の社員のために会社で駐車場を契約し、その社員がマイカーを駐車するために専用で使用しているような場合、その駐車場の賃借料がその社員の給与として課税されますので注意が必要です。

所得税法基本通達36-15(2)に次の文言が記載されています。

2) 土地、家屋その他の資産(金銭を除く。)の貸与を無償又は低い対価で受けた場合における通常支払うべき対価の額又はその通常支払うべき対価の額と実際に支払う対価の額との差額に相当する利益

この通達から、駐車場の賃借料は、「駐車場を(特定の社員に)無償で貸し付けたことによる経済的利益」と考えられ、給与として課税されることになるのです。

(参考)

まとめ

マイカー通勤の社員を雇用する場合は、通勤手当や駐車場の件も応募者によく説明してから雇用するようにしましょう。