この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

平成30年から所得税の配偶者控除と配偶者特別控除制度が改正されます。また源泉所得税の計算に関する「配偶者に係る扶養親族等の数の数え方」も変更されます。

今日は、この配偶者控除と配偶者特別控除等に関して現行(平成29年時点)の制度と改正点を比較しながら解説していきます。

[aside type=”yellow”]H29.11.17追記 国税庁のサイトにFAQ(PDFファイル)が掲載されました。

LINK 配偶者控除及び配偶者特別控除の見直しに関するFAQ(PDF)[/aside]

[aside type=”pink”]この記事は平成29年10月10日現在で確認することができる情報に基づき作成されています。法令等の改正があった場合は、記載内容とは異なる取り扱いとなることもあります。

実務を執り行う時点での法令等を確認してください。[/aside]

参考

参考 国税庁;No.1191 配偶者控除

参考 国税庁;配偶者控除及び配偶者特別控除の見直しについて

参考 国税庁;源泉所得税の改正のあらまし(平成29年4月)(PDF/4,065KB)

参考 国税庁;平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて(毎月(日)の源泉徴収のしかた)(PDF/316KB)

参考 国税庁;平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて(PDF/157KB)

参考 国税庁;平成30年分 給与所得者の配偶者控除等申告書

参考 自由民主党・公明党;平成29年度税制改正大綱(PDF)(リンク切れ)

参考 財務省;平成29年度税制改正の大綱(1/8)(リンク切れ)

配偶者控除と配偶者特別控除とは(平成29年以前の制度の確認)

最初に配偶者控除と配偶者特別控除の現行制度(平成29年時点)を確認しておきます。

配偶者控除とは(平成29年まで)

配偶者控除とは、納税者(※)の配偶者(民法の規定による配偶者)が「年間の合計所得が38万円以下であること。」などの要件に該当する場合に、その納税者について適用される所得控除です。

この配偶者控除の対象となる者を控除対象配偶者と呼びます。

※ 居住者(国内に住所を有し、又は現在まで引き続いて1年以上居住する個人をいいます。)に限ります。以下、この記事内で同じです。

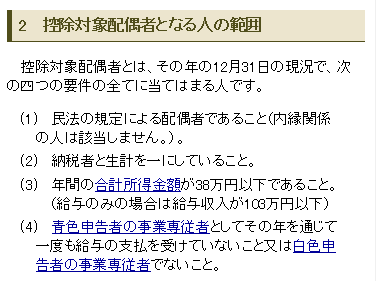

控除対象配偶者となる要件

控除対象配偶者となる要件は次のとおりです。(国税庁;No.1191 配偶者控除より)

配偶者の所得金額の「年間の合計所得金額」の計算については、次の記事を参考にしてください。

関連記事 年末調整で配偶者の所得金額を計算する

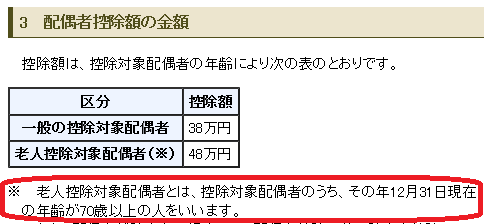

配偶者控除額の金額

配偶者控除額は、控除対象配偶者の年齢により以下のように規定されています。(平成29年分)

老人控除対象配偶者とは、その年の12月31日現在の年齢が70歳以上の人です。(下の画像の赤色の枠囲み部分)

(国税庁;No.1191 配偶者控除より。枠囲みは筆者追記。)

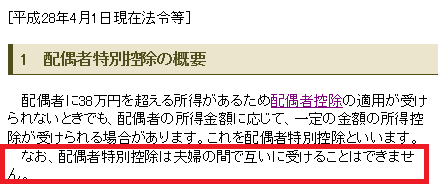

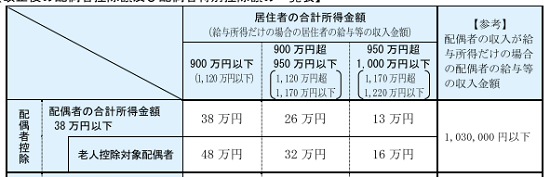

配偶者特別控除とは(平成29年まで)

配偶者特別控除は、納税者の配偶者の合計所得金額が38万円を超えるため上記の「配偶者控除」制度を適用することができない場合で、その配偶者の合計所得金額が38万円超76万円未満であることなど一定の要件に該当する場合に、その納税者に対して適用される所得控除です。

配偶者控除とことなり、配偶者特別控除では配偶者の所得に応じて控除額が異なります。(控除額が下部でご確認ください。)

また、この配偶者特別控除は夫婦の間で互いに受けることはできません。(下の画像の赤い枠囲み部分。)

(国税庁;No.1195 配偶者特別控除より。枠囲みは筆者追記。)

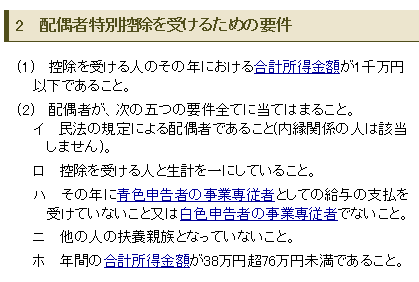

配偶者特別控除を受けるための要件

配偶者特別控除を受けることができる要件は次のとおりです。

配偶者特別控除では、控除を受ける本人の「その年における合計所得金額が1,000万円以下」であることが要件の1つとなっているので注意が必要です。

(国税庁;No.1195 配偶者特別控除よより)

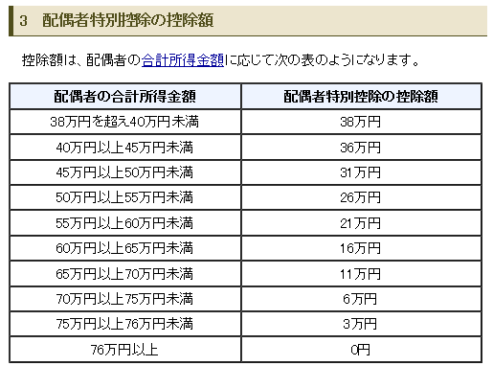

配偶者特別控除の控除額

配偶者特別控除の控除額は「配偶者の合計所得金額」によって異なります。具体的な金額は次のとおりです。

(国税庁;No.1195 配偶者特別控除より)

平成30年分から適用される配偶者控除と配偶者特別控除

平成30年分から適用される配偶者控除と配偶者特別控除の改正点は次のとおりです。

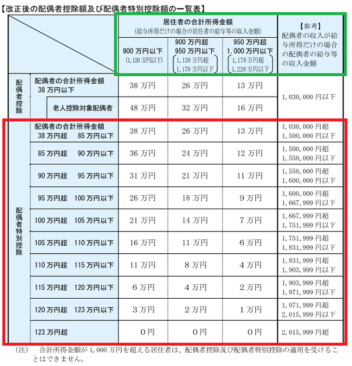

配偶者控除(平成30年から)

配偶者控除については「給与所得者の合計所得金額が1,000万円を超える場合には、配偶者控除の適用を受けることができない」という見直しが行われました。

さらに、給与所得者(納税者本人)の所得が、配偶者控除の控除額の判定に関連するようになりました。現行の配偶者控除の制度にはない点なので要注意です。

配偶者控除の控除額は次のとおりです。

(国税庁;源泉所得税の改正のあらまし(平成29年4月)(PDF/4,065KB)>2ページ「改正後の配偶者控除及び配偶者特別控除の一覧表」より抜粋。)

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]給与所得者の合計所得金額の確認を忘れないようにしないといけませんね。[/lnvoicer]

配偶者特別控除(平成30年から)

配偶者特別控除については、納税者本人の合計所得金額(3段階)と配偶者の合計所得金額により次のような控除額となります。

(国税庁;源泉所得税の改正のあらまし(平成29年4月)(PDF/4,065KB)>2ページ「改正後の配偶者控除及び配偶者特別控除の一覧表」より抜粋。)

配偶者に関連する扶養親族等の数

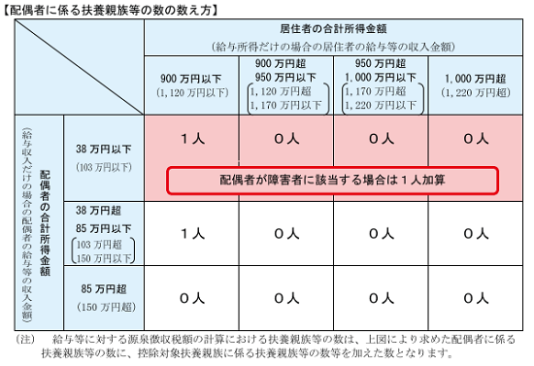

平成29年までは給与所得者の配偶者が控除対象配偶者に該当する場合は、扶養親族等の数に1人を加えて計算しましたが、平成30年以降は次のように変更されます。

源泉控除対象配偶者に該当する場合には扶養親族等の数に1人を加算

源泉控除対象配偶者とは次のいずれの要件も満たす配偶者です。

■ 給与所得者本人の合計所得金額(見積額) 900万円以下

■ 配偶者の合計所得金額(見積額) 85万円以下

この源泉控除対象配偶者に該当する場合は、扶養親族等の数に1人を加えて計算することになりました。

(国税庁;平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて(PDF/157KB)より抜粋。)

同一生計配偶者が障害者に該当する場合には扶養親族等の数に1人を加算

同一生計配偶者とは「居住者と生計を一にする配偶者で合計所得金額が38万円以下である人」です。この同一生計配偶者が障害者に該当する場合には、扶養親族等の数に1人を加算することになりました。

(国税庁;源泉所得税の改正のあらまし(平成29年4月)(PDF/4,065KB)>3ページより。)

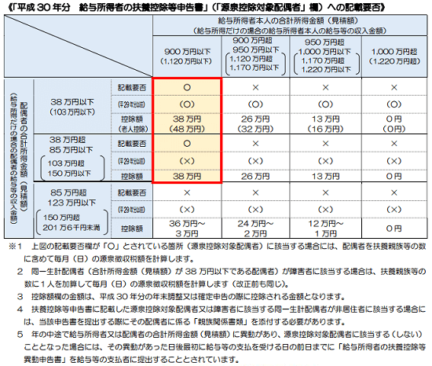

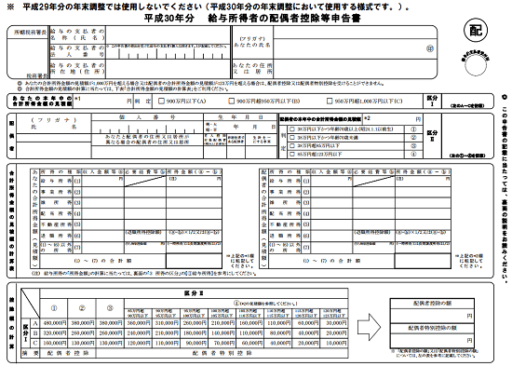

給与所得者の配偶者控除等申告書

配偶者控除又は配偶者特別控除の適用を受けようとする給与所得者は、平成30年の年末調整では、「給与所得者の配偶者控除等申告書」を提出することになります。(11月時点で未定稿版(平成29年12月頃確定版掲載予定)が公開されています。)

(国税庁;平成30年分 給与所得者の配偶者控除等申告書より)

個人住民税の配偶者控除と配偶者特別控除

個人の住民税にも配偶者控除と配偶者特別控除制度があり、平成31年度以降に改正があります。細かい要件等は省略しますが、ここでのポイントは、見直し年度が平成31年度であることです。

個人の住民税は平成29年の所得に基づいて平成30年度の納付税額が確定するというふうに、前年の所得に基づき納付税額が確定するため、所得税の平成30年の見直しが、平成31年度の住民税に影響することになります。

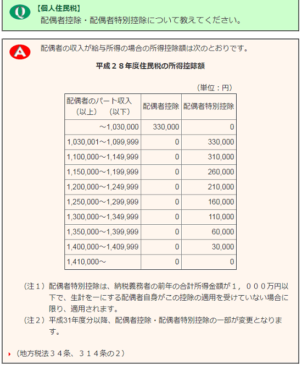

現行の配偶者控除と配偶者特別控除(平成30年度まで適用予定)

現行の配偶者控除と配偶者特別控除の控除額を確認しておきます。

(東京都主税局;区市町村税:個人住民税>Q配偶者控除・配偶者特別控除について教えてくださいより)

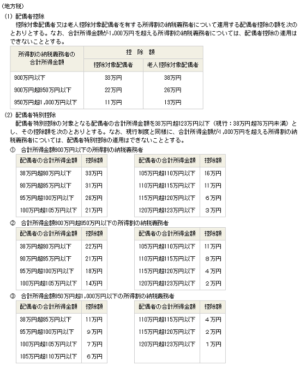

見直し後の配偶者控除と配偶者特別控除(平成31年度以降に適用予定)

見直し後の配偶者控除と配偶者特別控除の控除額を確認しておきます。

(財務省>平成29年度税制改正の大綱(1/8)より)

まとめ

配偶者控除と配偶者特別控除については、平成29年度の税制改正大綱により、納税者本人(居住者)の合計所得金額と、配偶者の合計所得金額を制度を適用する際の判定の対象となるため、給与以外に複数の所得があるような場合は、しっかりと確認する必要があります。

うっかり一時所得や雑所得を忘れてしまうと、のちのち追徴課税なんてこともあるかも知れませんので、今まで以上に慎重に判定する必要があるようです。

■□◆◇ 編集後記 ◇◆□■

今日は10月なのに暑いですね。お客様からお土産をいただきました。

(バター煎餅)

(紋菓むろらん)

創業明治31年という室蘭にある株式会社富留屋の製品。