この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

年末調整事務が終了し、支払調書作成の事務に取り掛かっているかと思いますが、税理士法人等、「法人に対してに支払った報酬、料金等」について支払調書を作成しなければいけないのでしょうか?

R04.1.18 記事を加筆、訂正しました。

H31.1.10 記事を加筆、訂正しました。

H29.1.10 記事を加筆、訂正しました。

● 参考 国税庁;質疑応答事例>法人に対して支払った報酬等 web

● 参考 国税庁;令和3年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引 web

● 参考 法令データ提供システム;所得税法 web

目次 表示

法人に対して報酬、料金等を支払った場合の支払調書

法人に対して報酬、料金等を支払った場合の支払調書の作成義務

源泉徴収をする必要のない法人に報酬、料金等(※)を支払った場合であっても個人に対し報酬、料金等を支払った場合と同じく、「提出範囲に該当するもの」については、支払調書を作成し税務署に提出しなければなりません。

※ この場合の報酬、料金等は、所得税法204条第1項各号に規定する報酬、料金等です。(以下の国税庁のページに一覧表がありますので、参考にしてみてください。)

■ LINK 国税庁;第5 報酬・料金等の源泉徴収事務 web

作成義務については、国税庁の「令和3年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引>第4 報酬、料金、契約金及び賞金の支払調書」に記載があるので引用しておきます。

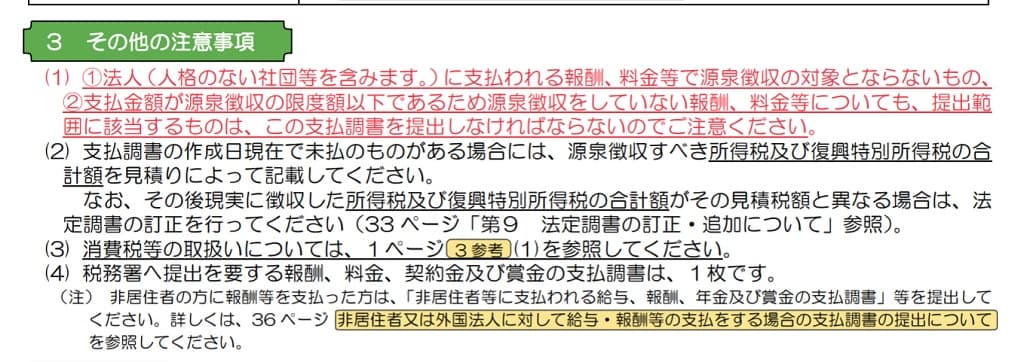

第4 報酬、料金、契約金及び賞金の支払調書

文字が赤文字で読みにくく、画像が小さいので、文字部分を抜き出してみました。

第4 報酬、料金、契約金及び賞金の支払調書

「その他の注意事項」より

① 法人(人格のない社団等を含みます。)に支払われる報酬、料金等で源泉徴収の対象とならないもの、

② 支払金額が源泉徴収の限度額以下であるため源泉徴収をしていない報酬、料金等についても、

提出範囲に該当するものは、この支払調書を提出しなければならないのでご注意ください。

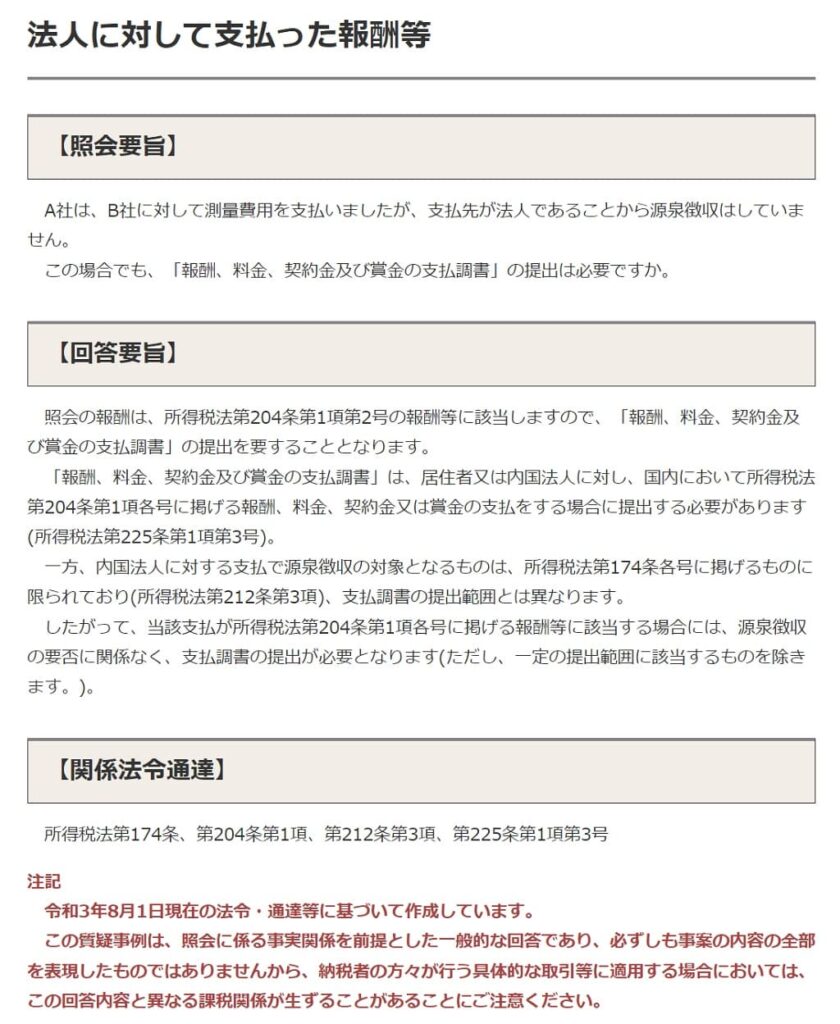

国税庁の質疑応答事例

国税庁の質疑応答事例にも、「所得税法第204条第1項各号に掲げる報酬等に該当する場合には、源泉徴収の要否に関係なく、支払調書の提出が必要となります」と記載があります。

[topic color=”green” title=”行政書士に支払った報酬について”]

法人に対して支払った報酬、料金等とは直接関係ありませんが、報酬、料金等の支払調書に関連して「行政書士に報酬を支払った場合はどうなるの?」という質問を受けます。

気になる方は、次の記事を参考にしてください。

関連記事 行政書士に報酬を支払った場合の源泉徴収と支払調書とマイナンバー[/topic]

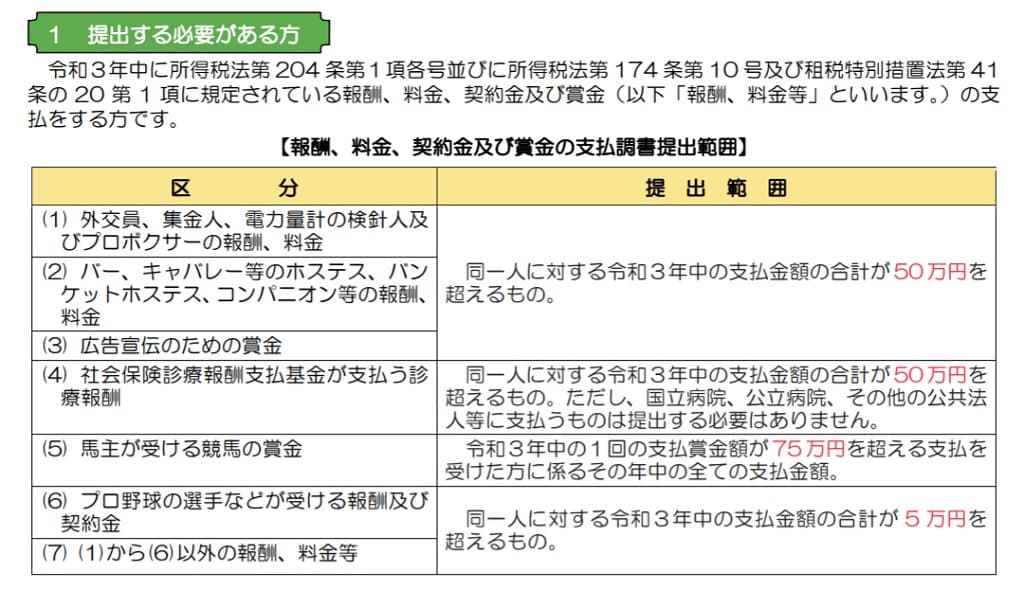

法人に対して報酬、料金等を支払った場合の支払調書の提出範囲

法人に対して報酬、料金等を支払った場合の支払調書の提出の範囲は次のとおりです。

第4 報酬、料金、契約金及び賞金の支払調書

条文

参考までに条文を掲載しておきます。

(法令データ提供システム;所得税法より。)

所得税法(昭和四十年法律第三十三号)

施行日: 令和三年四月一日

(令和三年法律第十一号による改正)より

(支払調書及び支払通知書)

第二百二十五条 次の各号に掲げる者は、財務省令で定めるところにより、当該各号に規定する支払(第十号及び第十一号に規定する交付並びに第十三号に規定する差金等決済を含む。)に関する調書を、その支払(当該交付及び当該差金等決済を含む。)の確定した日(第一号又は第八号に規定する支払に関する調書のうち無記名の公社債の利子又は無記名の貸付信託、公社債投資信託若しくは公募公社債等運用投資信託の受益証券に係る収益の分配に関するもの及び第二号又は第八号に規定する支払に関する調書のうち無記名株式等の剰余金の配当(第二十四条第一項(配当所得)に規定する剰余金の配当をいう。)又は無記名の投資信託(公社債投資信託及び公募公社債等運用投資信託を除く。)若しくは特定受益証券発行信託の受益証券に係る収益の分配に関するものについては、その支払をした日。以下この項において同じ。)の属する年の翌年一月三十一日まで(第二号に規定する支払に関する調書並びに第八号に規定する支払に関する調書のうち第二号に規定する配当等及び第百六十一条第一項第四号(国内源泉所得)に掲げる国内源泉所得に関するものについてはその支払の確定した日から一月以内とし、第十四号に規定する支払に関する調書についてはその支払の確定した日の属する月の翌月末日までとする。)に、税務署長に提出しなければならない。 一 居住者又は内国法人に対し国内において第二十三条第一項(利子所得)に規定する利子等の支払をする者(当該利子等のうち、国外において発行された公社債又は公社債投資信託若しくは公募公社債等運用投資信託の受益権に係るもので居住者又は内国法人に対して支払われるものの国内における支払の取扱者を含む。)

二 居住者又は内国法人に対し国内において第二十四条第一項に規定する配当等の支払をする者(当該配当等のうち、国外において発行された投資信託(公社債投資信託及び公募公社債等運用投資信託を除く。)若しくは特定受益証券発行信託の受益権又は株式(資産の流動化に関する法律第二条第五項(定義)に規定する優先出資、公募公社債等運用投資信託以外の公社債等運用投資信託の受益権及び社債的受益権を含む。)に係るもので居住者又は内国法人に対して支払われるものの国内における支払の取扱者を含む。)

三 居住者又は内国法人に対し国内において第二百四条第一項各号(報酬、料金等に係る源泉徴収義務)に掲げる報酬、料金、契約金若しくは賞金、第二百九条の二(定期積金の給付補塡金等に係る源泉徴収義務)に規定する給付補塡金、利息、利益若しくは差益又は第二百十条(匿名組合契約等の利益の分配に係る源泉徴収義務)に規定する利益の分配につき支払をする者

(以下、略)

■□◆◇ 編集後記 ◇◆□■

風邪をひかないようにと栄養ドリンクをもらいました。

(風邪の予防になるのかわかりませんが・・・)