この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

在宅勤務を積極的に利用している企業も多いと思いますが、従業員が在宅勤務中に本人が所有するスマートフォンを業務に使用し、その通信料金の一部を会社が負担したら給与として課税されるのでしょうか?

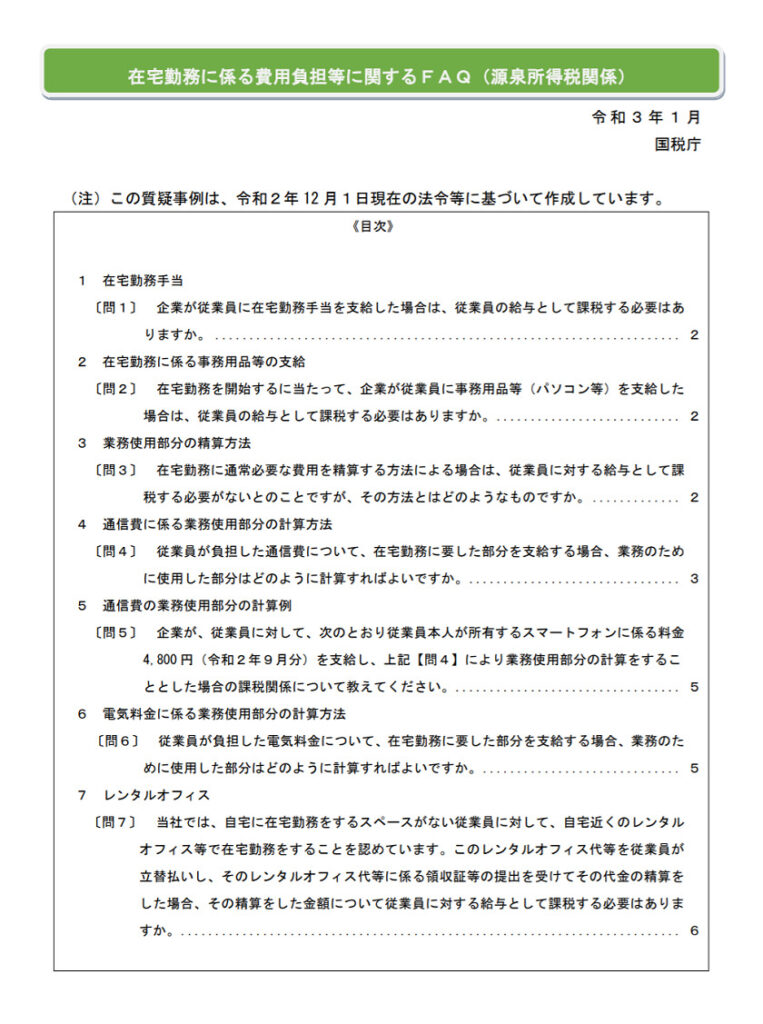

このような在宅勤務に関する質疑事例をまとめた「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」が、令和3年1月15日に国税庁より公開されました。

スマートフォンの通信料に関する回答は、上記のFAQを参考にしてください。この記事は令和3年1月18日時点で確認することができる情報に基づき作成されています。国税庁の発表する情報等が変更された場合は記事内容と取り扱い等が相違することもありますので、国税庁の公式サイト等で最新の情報をご確認ください。

在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)

冒頭に記載した、スマートフォンの料金に関する疑問や、在宅勤務手当を支給した場合の課税関係など、7つの項目が掲載されています。

通信費や電気料金の按分計算は参考になる方も多いと思います。経営者の方、給与計算担当者などは、ご一読をお勧めいたします。

■□◆◇ 編集後記 ◇◆□■

週末は、税務関連書類のチェック業務でした。