この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

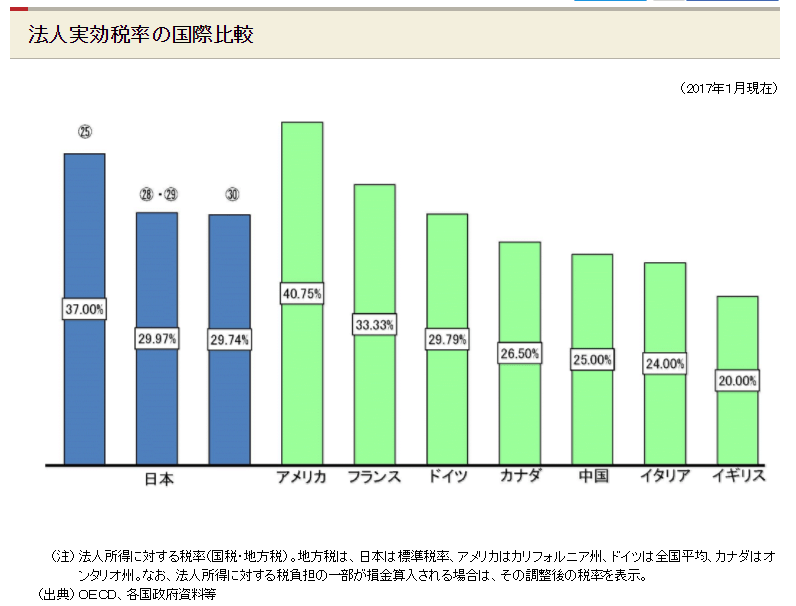

平成28年4月1日以後開始事業年度の法人税の実効税率が29.97%(財務省;法人実効税率の国際比較より。)といわれますが、この率は大法人を想定していますので、中小企業(※)の納付額を予想する場合は、この率を使うと実際に納付する税額とはかけ離れた数値になってしまう場合があります。

そこで、実際に中小企業が納付する税額は、課税所得に対してどの程度の割合(この記事では「課税所得に対する納付割合」と記載します。)を占めているのかを予測してみました。

課税所得金額ごとのおおよその納付額等の推移を確認してみてください。

・ この記事では租税特別措置法第42条の3の2に規定する中小企業者等とします。(簡単に記載すると「期末の資本金等が1億円以下の法人等」となりますが、細かい規定もあるので注意してください。)

・ この記事は、平成29年7月31日現在で確認できる法令等に基づいて記載しております。

・ 法人の地方税の税率は地方により異なる場合があります。

・ 「会社の利益=課税所得」とはならないケースがほとんどですので、おおよその納税額の予測としてお考えください。

目次 表示

法人実効税率とは

法人実効税率は、ざっくり言うと「利益(課税所得)に対して何パーセントぐらい税負担になるかという率」になります。

法人の利益に基づいて算出される、法人税、地方法人税、住民税(※)、事業税、地方法人特別税の利益(課税所得)に対する率となり、消費税、固定資産税等の負担は含みません。また、大法人に課税される外形標準課税も含みません。

※ (法人の)住民税は、道府県民税と市町村民税とがありますが、この記事では「住民税」と記載します。

(財務省;法人実効税率の国際比較(リンク切れ)より。2017年1月現在)

]平成30年7月19日 追記

2018年1月現在の法人実効税率については、次のリンク先で確認してください。

LINK 財務省 > 税制 > わが国の税制の概要 > 法人税など(法人課税) > 法人課税に関する基本的な資料>法人実効税率の国際比較

PDFはこちら⇒「法人実効税率の国際比較(PDF)」

法人税等の実効税率の計算式

次の算式により計算することになります。

[ 法人税率 × (1 + 住民税率)+ 事業税率 ] ÷ (1 + 事業税率)

事業税については、法人税を算出する際に損金算入することができるため、法人実効税率を算出する場合は、上記のように「(1+事業税率)」で割りかえして算出しているようです。

平成28年4月1日以後開始事業年度の法人実効税率

平成28年4月1日以後開始事業年度の実効税率を計算してみます。標準税率と実効税率を使って、それぞれ確認してみました。

大法人の標準税率の法人実効税率

平成28年4月1日以後開始の事業年度の大法人の標準税率による法人実効税率を算出するために次の税率を使用しました。

□ 法人税率 23.4%

□ 地方法人税率 4.4%

□ 住民税率 12.9%

□ 事業税率 0.70%

□ 地方法人特別税率 2.9% (0.7%×414.2%)

計算式

[ 0.234×(1+0.044+0.129)+0.007+0.029 ] ÷ (1+0.007+0.029)

=0.310482÷ 1.036=29.9693% → 29.97%

大法人の超過税率の実効税率

平成28年4月1日以後開始の事業年度の大法人の超過税率による法人実効税率を算出するために次の税率を使用しました。

□ 法人税率 23.4%

□ 地方法人税率 4.4%

□ 住民税率 16.3%

□ 事業税率 0.88%

□ 地方法人特別税率 2.9% (0.7%×414.2%)

計算式

[ 0.234×(1+0.044+0.163)+0.0088+0.029 ] ÷ (1+0.0088+0.029)

=0.320238 ÷ 1.0378=30.8573% → 30.86%

中小企業の納付税額を予測

中小企業の場合、法人税額を算出するときに課税所得のうち年800万円までは、中小企業の軽減税率(法令データ提供システム;租税特別措置法>第42条の3の2)の適用を受けることができるため、上記の(大法人の)法人実効税率を使用しても、納付額を予測することはできません。

平成28年4月1日以後開始の事業年度では、中小企業の軽減税率は15%です。

そこで、この軽減税率の影響を受ける中小企業の納付税額が、住民税や事業税も含めていくらになるかをExcelを使って予測し「てみました。

なお、この記事では「納付税額の合計÷課税所得」で算出した割合を「課税所得に対する納付割合」と定義しました。(法人実効税率の算出方法とは異なりますのでご注意ください。)

中小企業の納付税額を予測するための条件

この記事では、次のよう企業を想定しています。

・ 規模等;普通法人(中小企業)

・ 事業年度;平成28年4月1日から1年間

・ 所在地;東京都23区内(12か月間異動なし)本店のみ。支店等はなし。

・ 住民税均等割;70,000円

住民税の均等割(きんとうわり)について

住民税の均等割りについて初心者の方へ解説します。

法人の住民税には、「法人税割(ほうじんぜいわり)」と「均等割(きんとうわり)」という2つの種類があります。

このうち「法人税割」は、法人税の額に税率を乗じて応じて算出します。つまり法人税割の計算の基となる「法人税の額」が法人の所得に基づき計算されることから、法人の住民税の「法人税割」は、所得に応じで増減することになります。

これに対し「均等割」は資本金や従業員数に応じて1年分の税額が決まります。つまり、所得に関係なく税額が決まります。(都道府県や市区町村によって若干金額が異なります。)東京都の税率表は次のとおりです。

(東京都主税局;均等割額の計算に関する明細書(第6号様式別表4の3)記載の手引(PDF)より)

今回の予測では「特別区内のみに事務所等を有する、資本金等の額が1千万円以下、従業員数が50人以下」の法人を想定し、均等割額を7万円として計算しました。

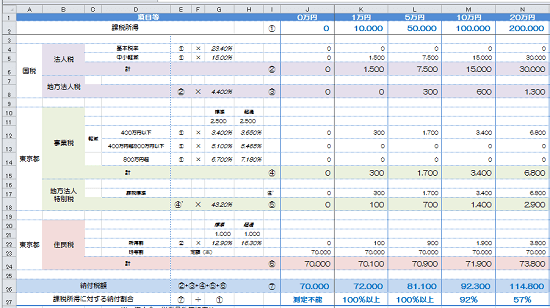

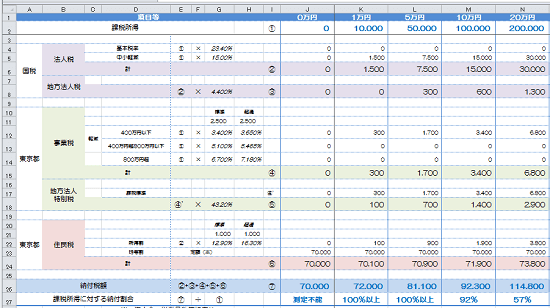

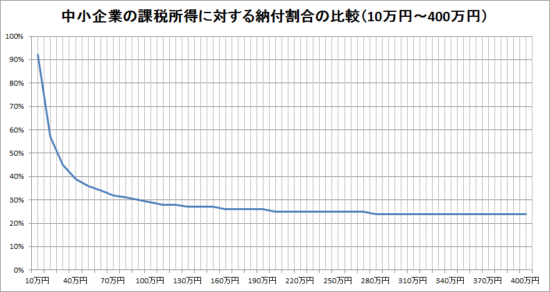

課税所得が20万円以下のケース

課税所得が20万円以下のケースでは、均等割(7万円)の占める割合が多く「課税所得に対する納付割合」は髙く感じるかと思います。

たとえば課税所得が20万円のケースでは、114,800円の納付税額となりますので、課税所得の約57%が納付税額となります。

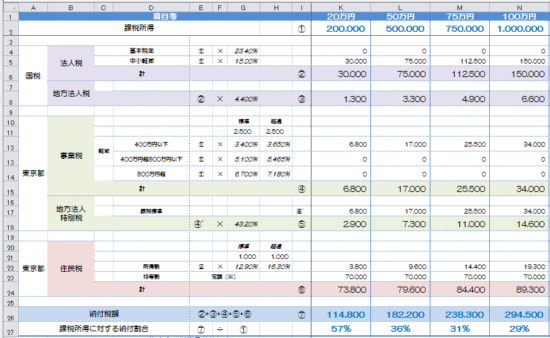

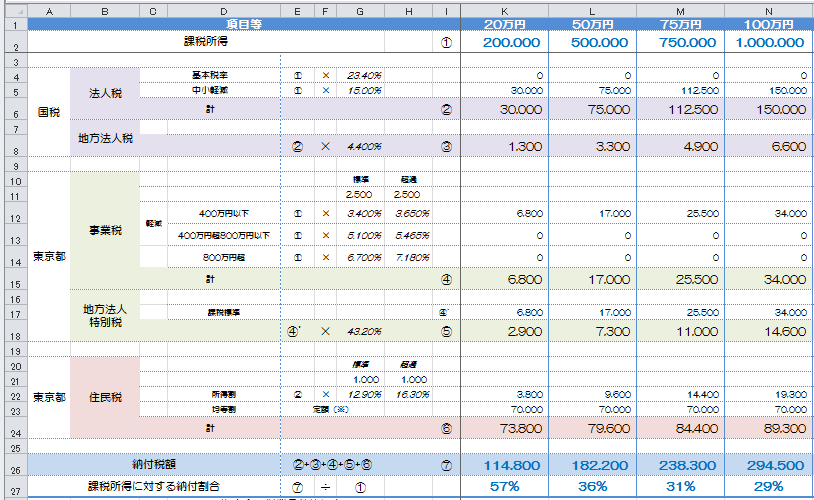

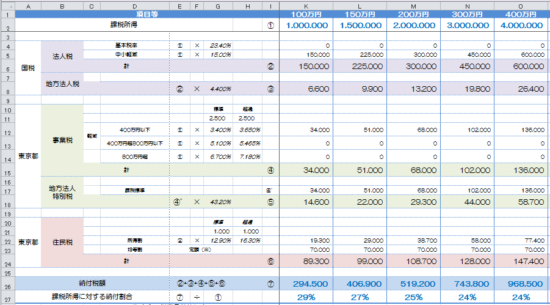

課税所得が100万円以下のケース

次に課税所得が20万円から100万円までをみてみます。

課税所得が増加していくと均等割7万円の占める割合が少なくなり、結果として「課税所得に対する納付割合」が減少していきます。下の画像のとおり、課税所得が100万円となると約29%という結果になりました。

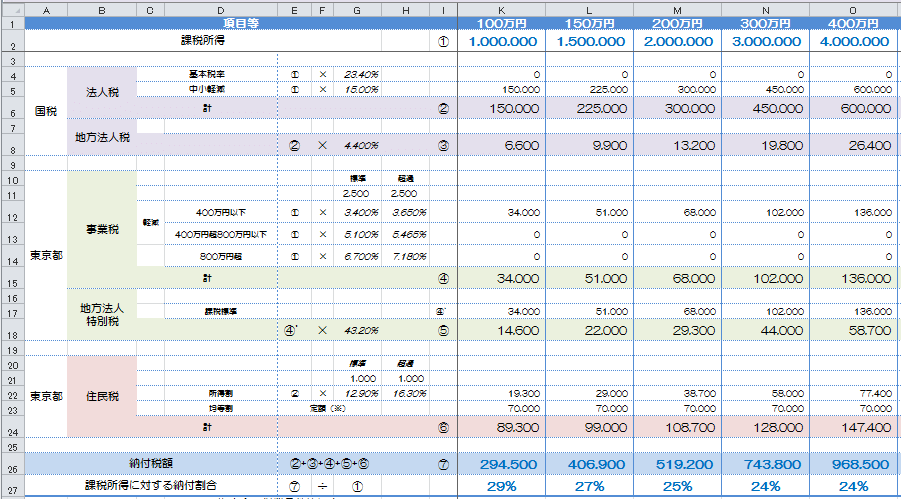

課税所得が400万円以下のケース

課税所得が100万円を超えると「課税所得に対する納付割合」は3割以下となり、課税所得が400万円のケースでは、約24%となります。

おおよそ200万円~400万円までは、事業税の軽減税率の影響により「課税所得に対する納付割合」が低い所得帯になります。

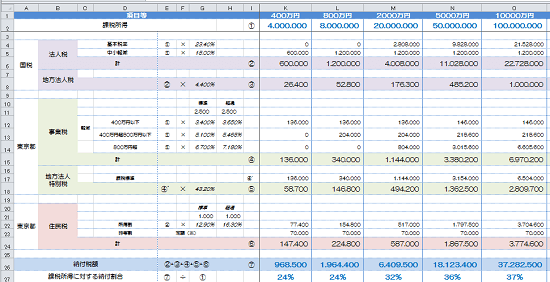

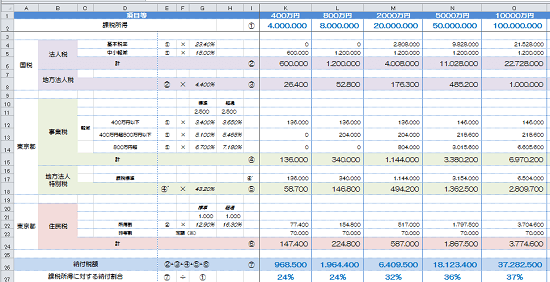

課税所得が400万円超のケース

課税所得が400万円を超えると、事業税の税率が1つ上の率となるため、「課税所得に対する納付割合」は徐々に増えていきます。

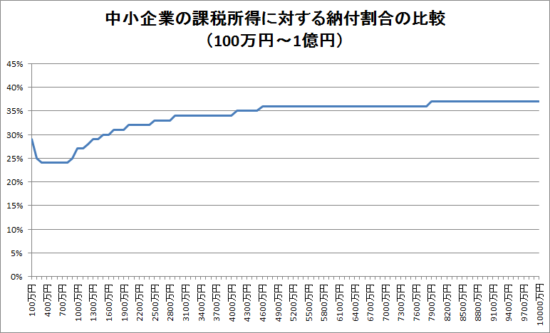

800万円までは、それほど大きな影響はありませんが、800万円を超えると、事業税の税率が標準税率(軽減税率の適用のない法人に課される税率と同じ税率)となるため、「課税所得に対する納付割合」は増え続け課税所得が1億のケースでは「課税所得に対する納付割合」が約37%(※)になります。

※ 繰り返しになりますが、「課税所得に対する納付割合」の算出方法は、法人実効税率とは異なります。法人実効税率のように事業税率を割りかえしておらず、また、この均等割の金額も含めているため「課税所得に対する納付割合」が法人実効税率よりも多くなります。

まとめ

中小企業の納付額は、課税所得が少ないほど均等割の占める割合が大きく、課税所得が100万円ぐらいまでは課税所得に対する納付割合が高い状態となり、その後課税所得が400万円までは課税所得に対する納付割合が減少していきます。

グラフにすると次のようになりました。

また、参考までに1億円までをグラフにすると次のようになりました。

■□◆◇ 編集後記 ◇◆□■

関東は蒸し暑いですね。この夏もドラマを観ています。「脳にスマホ・・・」が意外と面白いです。