この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和7年度の税制改正で、所得税の「基礎控除」や「給与所得控除」の見直し、新たな控除が創設が行われました。これに伴い、令和7年4月25日には、国税庁の公式サイトに「令和7年度税制改正による所得税の基礎控除の見直し等について」という特設ページが開設され、関連情報がまとめられています。

今回は、その中でも「基礎控除」に焦点を当てて、わかりやすく解説します。

普段はあまり意識する機会の少ない「基礎控除」ですが、この控除額の変動は、所得税額に直接影響します。これを機に、ぜひ基本的な仕組みだけでも押さえておきましょう。

この記事は、令和7年6月16日時点の情報に基づいて執筆しています。法令やWebサイトの内容に変更があった場合は、実際の取り扱いが異なる可能性もありますので、最新情報を国税庁の公式サイト等でご確認することをおすすめします。

なお、この記事の一部分について、ChatGPTに更正、執筆の代行を依頼し作成しています。

● 参考 国税庁;令和7年度税制改正による所得税の基礎控除の見直し等について Web

● 参考 国税庁;令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)(PDF/796KB) PDF

● 参考 国税庁;源泉所得税の改正のあらまし 令和7年4月 PDF

● 参考 国税庁;No.1199 基礎控除 Web

目次 表示

基礎控除とは

基礎控除は「確定申告や年末調整において所得税額の計算をする場合に、総所得金額などから差し引くことができる控除の1つ」です。(国税庁「No.1199 基礎控除」より)

その名のとおり”基礎的な”控除であるため、原則としてすべての納税者に適用されるものと認識されがちですが、近年の税制改正により、所得が多い方については基礎控除の適用が制限される仕組みとなっています。

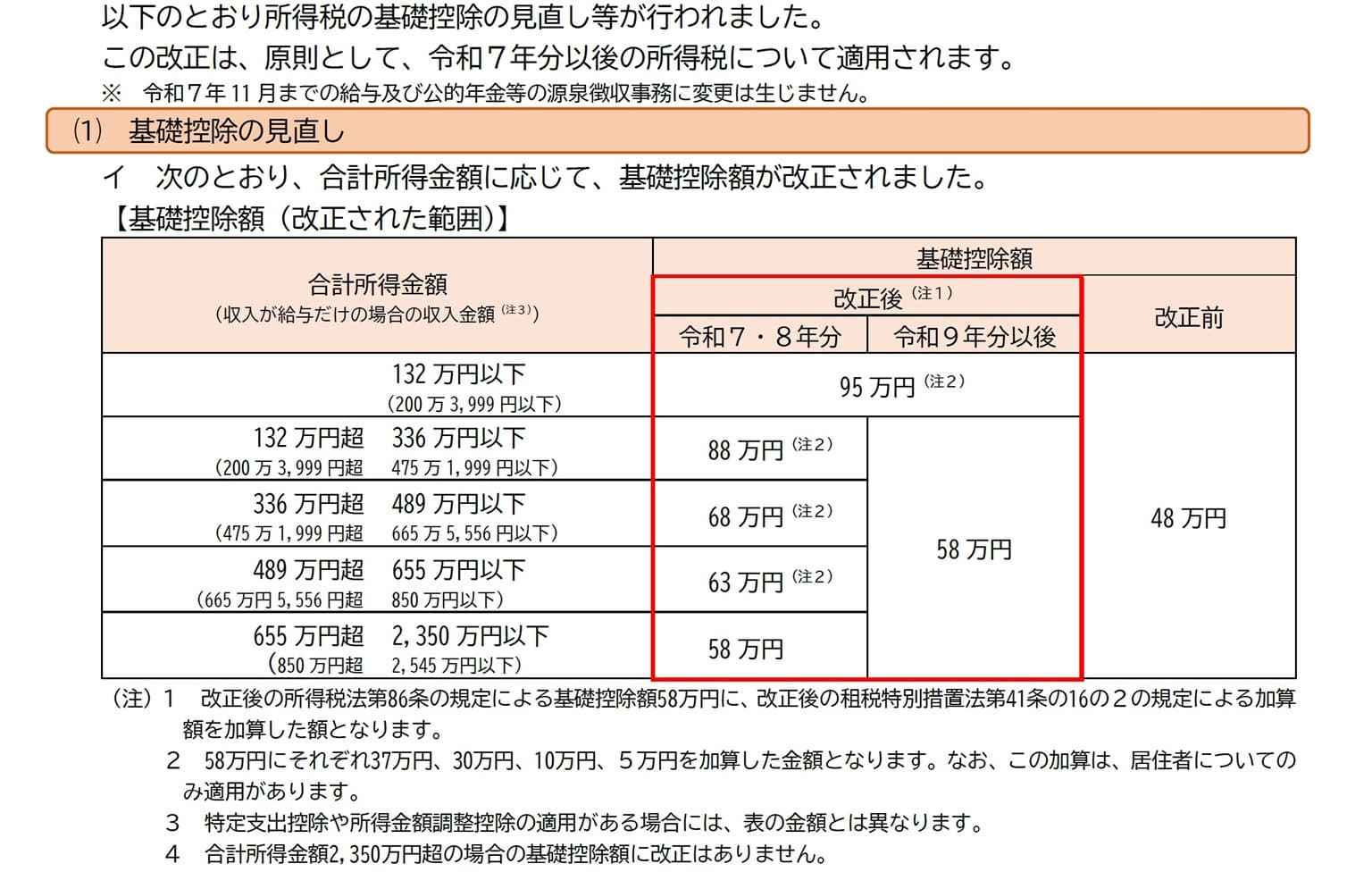

令和7年分以降の基礎控除の額

令和7年度の改正では、以下の2つの期間ごとに基礎控除額が定められました:

- 令和7年・令和8年分

- 令和9年分以降

また、合計所得金額が2,350万円を超える場合については、現行(令和6年分まで)と同様の取扱いが継続されます。

※ 合計所得金額が2,350万円を超える場合の基礎控除については、このブログの下部に記載した「令和6年分までの基礎控除の額」の数値をご確認ください。

合計所得金額とは?

上の画像のとおり「合計所得金額(ごうけいしょとくきんがく)」によって、控除額が異なりますので、「合計所得金額」についてちょっとだけ触れておきます。

「合計所得金額」は、所得税を計算するときにとても大切な金額で、簡単にまとめると「1年間にどれだけの利益(もうけ)があったか」をまとめた(合計した)ものです。

■ そもそも「所得」とは?

たとえば、あなたが会社で働いて1年間に500万円の給料をもらったとします。でも、この500万円すべてに税金がかかるわけではありません。なぜなら、働くためには通勤や仕事にかかる費用など、いろいろと必要な経費があるからです。

このような経費を考慮して、給料のうち「実際のもうけ」にあたる部分を計算したのが 「給与所得」 です。

※ ちなみにこの給与所得の計算に用いる控除が「給与所得控除」で、今回の税制改正ではこれにも見直しが加えられました。給与所得控除の内容については、別途記事にて詳しくご紹介予定です。

■ 合計所得金額とは?

合計所得金額とは、給与所得に加え、事業所得、不動産所得、譲渡所得など、1年間に得たすべての所得を合算した金額です。

たとえば、副業の収入や株式の売却益、賃貸収入なども含まれます。これらをすべて合計した金額によって、適用される基礎控除額が決まります。

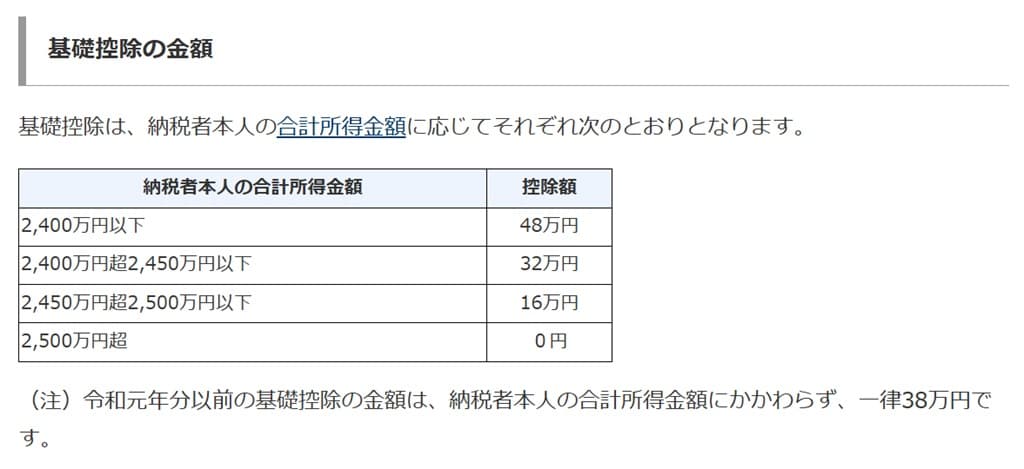

令和6年分までの基礎控除の額

参考までに令和6年までの基礎控除の控除額は次のとおりです。

今回は、基礎控除の概要と改正内容についてご紹介しました。

税制は、毎年少しずつ見直されています。知らないうちに損をしないためにも、基本的な情報を少しずつ押さえておくことをおすすめします。

■□◆◇ 編集後記 ◇◆□■

来週、関東は35度に迫る予報が出ています。

「梅雨って、もっとしっとり涼しいもんじゃなかったっけ?」と空にツッコミたくなるような暑さです。

ジメジメどころか、もう真夏モードに片足突っ込んでますね。冷房とアイスの在庫確認、急務です!