この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

これから会社(法人)を設立する場合、会社を清算することについては、考えない思います。

ところが、会社の経営をしていると様々な場面で会社を清算することを考える機会が訪れます。

是非、会社を設立する前に、清算や解散の概要(期間と費用)を知っておいてください。

[aside type=”pink”]この記事は、株主が1人ないしは親族のみの小規模の株式会社を想定して記載しています。また、引用されている法律は記事掲載日時点のものです。実際の登記や税務事務等については、専門家に相談してください。[/aside]

参考

参考 法令データ提供システム;会社法

会社の清算を考える

会社の清算と聞くと良くないイメージがあるかと思いますが、経営者の方と話していると必ずしもそうではありません。

たしかに売上高の減少による負債の増加によって会社を清算したいと考える場合は、良い話ではありませんが、続けていくリスクを考えた場合、清算によって、負債増加というリスクを回避することができるため、必ずしも悪い面だけではありません。

しかし、小規模の会社であっても会社を清算する手続き(法人の解散等の手続き)は、時間と費用がかかります。

会社の清算の概要(2つのポイント)

小規模の会社の清算について、次の2つのポイントを知っておいてください。

会社を清算する時間

会社の解散から清算手続きを完了するには、短くても3か月程度はかかります。小規模の企業であれば、債権者も少なく清算作業も比較的短期間で終わるケースもありますが、公告の期間が必要のため清算結了の登記をするまでには3か月ぐらいの期間が必要となります。

会社を清算するための費用

専門家に登記、税務申告等を依頼する場合、登記に必要な費用、その専門家への報酬支払い、さらに納税が発生するため、そのための資金が必要となります。

清算の手続きにかかる時間

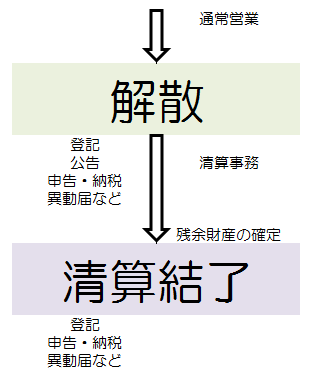

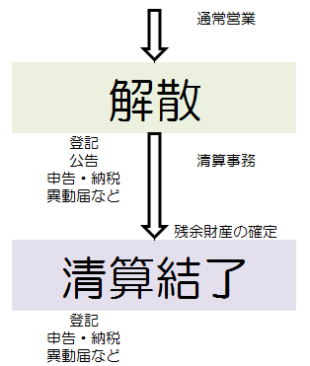

会社を清算するためには、解散と清算という2つの段階があります。

解散

会社を清算するためには、最初に通常の営業をやめる「解散」を株主総会で決定します。(ほかにも「解散」する原因はありますがこの記事では省略します。)

会社法で「解散の事由」を確認

(法令データ提供システム;会社法>471条より)

(解散の事由)

第四百七十一条 株式会社は、次に掲げる事由によって解散する。一 定款で定めた存続期間の満了

二 定款で定めた解散の事由の発生

三 株主総会の決議

四 合併(合併により当該株式会社が消滅する場合に限る。)

五 破産手続開始の決定

六 第八百二十四条第一項又は第八百三十三条第一項の規定による解散を命ずる裁判

清算手続きの開始

解散を決議したら会社を清算するための手続きに入ります。清算が開始された会社のことを「清算株式会社」といい、「清算人」を選任して手続きをすすめていきます。

会社法で「清算の開始原因」を確認

(法令データ提供システム;会社法>475条より)

(清算の開始原因)

第四百七十五条 株式会社は、次に掲げる場合には、この章の定めるところにより、清算をしなければならない。一 解散した場合(第四百七十一条第四号に掲げる事由によって解散した場合及び破産手続開始の決定により解散した場合であって当該破産手続が終了していない場合を除く。)

二 設立の無効の訴えに係る請求を認容する判決が確定した場合

三 株式移転の無効の訴えに係る請求を認容する判決が確定した場合

解散の公告

清算の実務的な細かい手続きについてはこの記事では省略しますが、清算手続きをすすめていくなかで、会社の負債を確定するために債権者に対して会社の「解散」を「公告」をしなければなりませんので、確認しておきます。

この「公告」の期間がポイントです。

下に引用する会社法に記載のとおり、最低でも2か月の公告期間が必要となるため、会社を清算するには最低でも3か月程度の期間が必要となります。

会社法で「債権者に対する広告等」を確認

(法令データ提供システム;会社法>499条より。背景色は筆者追記。)

(債権者に対する公告等)

第四百九十九条 清算株式会社は、第四百七十五条各号に掲げる場合に該当することとなった後、遅滞なく、当該清算株式会社の債権者に対し、一定の期間内にその債権を申し出るべき旨を官報に公告し、かつ、知れている債権者には、各別にこれを催告しなければならない。ただし、当該期間は、二箇月を下ることができない。

2 前項の規定による公告には、当該債権者が当該期間内に申出をしないときは清算から除斥される旨を付記しなければならない。

会社の継続

「解散」してもやっぱり続けたいと思ったときは、清算が結了するまでの期間は、株主総会で「継続」を決議することができます。

会社法で「株式会社の継続」を確認

(法令データ提供システム;会社法>473条より)

(株式会社の継続)

第四百七十三条 株式会社は、第四百七十一条第一号から第三号までに掲げる事由によって解散した場合(前条第一項の規定により解散したものとみなされた場合を含む。)には、次章の規定による清算が結了するまで(同項の規定により解散したものとみなされた場合にあっては、解散したものとみなされた後三年以内に限る。)、株主総会の決議によって、株式会社を継続することができる。

清算手続きの終了

最終的な財産が確定(分配等を含む)したら、清算事務が終了したことを株主総会で承認を受け清算結了となります。(結了後も登記と税務申告手続きがあります。)

費用(登記、税務申告の報酬等と納税)

会社の清算には、おおよそ次の費用(納税を含む)がかかります。

登記費用

16万円~(自分でやるなら10万円ぐらい)

税務申告費用

15万円~(自分でやるなら0円)

納税費用

法人税、消費税等

数万円~

赤字か黒字かの違い、消費税の納税義務者かどうか、さらに事業年度の期間によって変わります。⇒ 計算例を参照してください。

源泉所得税等

また、清算人、司法書士、税理士の報酬に対する源泉所得税の納付も必要となります。(その他、固定資産税、自動車税等は所有資産の状況等により清算期間中でも発生する場合があります。)

納税の計算例

[aside type=”boader”](条件)

・ 消費税申告なし

・ 営業期間 解散事業年度 6か月 清算事業年度 3か月

・ 資本金 100万円 従業員 1人

・ 赤字(その他税務上加算される項目なし)

・ 東京都のみ(他の都道府県に支店等なし)

・ その他の細かい条件は考慮外[/aside]

消費税の申告がなく、赤字であるため国税の納付はありません。法人住民税の均等割を月数按分して納付することになります。

[aside type=”boader”](解散事業年度)

70,000円 × 6 ÷ 12 = 35,000円

(清算事業年度)

70,000円 × 3 ÷ 12 = 17,500円[/aside]

休眠

会社を清算するのにはお金がかかるので一時的に休業するという方法はどうだろうと考える人もいるかと思います。一般的にはこの一時的に休業することを「休眠」や「休眠会社」と言いますが、会社法と税法の取り扱いをみてみます。

会社法の取り扱い

会社法では、登記を12年していない会社(※)を休眠会社と言います。よって一般的な「休眠」とは意味合いが異なります。(営業していても登記を失念していると・・・。)

※ 正確な期間の数え方は会社法を参照してください。

会社法で「休眠会社のみなし解散」を確認

(法令データ提供システム;会社法より)

(休眠会社のみなし解散)

第四百七十二条 休眠会社(株式会社であって、当該株式会社に関する登記が最後にあった日から十二年を経過したものをいう。以下この条において同じ。)は、法務大臣が休眠会社に対し二箇月以内に法務省令で定めるところによりその本店の所在地を管轄する登記所に事業を廃止していない旨の届出をすべき旨を官報に公告した場合において、その届出をしないときは、その二箇月の期間の満了の時に、解散したものとみなす。ただし、当該期間内に当該休眠会社に関する登記がされたときは、この限りでない。

2 登記所は、前項の規定による公告があったときは、休眠会社に対し、その旨の通知を発しなければならない。

税法上の取り扱い

税務上は、休眠の取り扱いが規定されていないため、休眠している間も申告義務があることになります。

※ 実務では

実務では、休眠の会社に対しては、無理に申告を強いるような対応はしていないようです。

■□◆◇ 編集後記 ◇◆□■

昨夜から「まい・・・発芽米」というCMソングが頭から離れません。