この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

法人税の申告書の見方を解説します。今日は、別表四について解説します。

別表の番号は、用紙の右上に記載されています。

別表四を見て、次の設問に答えられるようになりましょう。

[aside type=”boader”]

[/aside]

この記事で取り扱う法人税申告書の別表については、次の国税庁の公式サイトからダウンロードしてください。

LINK 国税庁;法人税及び地方法人税の申告(法人税申告書別表等)>平成30年4月から平成31年3月の間に提供した法人税等各種別表関係(平成30年4月1日以後終了事業年度等又は連結事業年度等分) Web

[topic color=”green” title=”この記事の対象となる法人”]

● 普通法人

● 青色申告法人

● 平成30年4月1日[emphasis]以後開始[/emphasis]の事業年度

● 年商1,000万円未満

● 従業員5人未満

● 特別控除を受けていない

[/topic]

[aside type=”yellow”]この記事は、平成31年4月15日時点で確認することができる情報に基づき作成されています。Webサイトの仕様、法令等の改正があった場合は、記事通りの取り扱いにはならないケースもあります。[/aside]

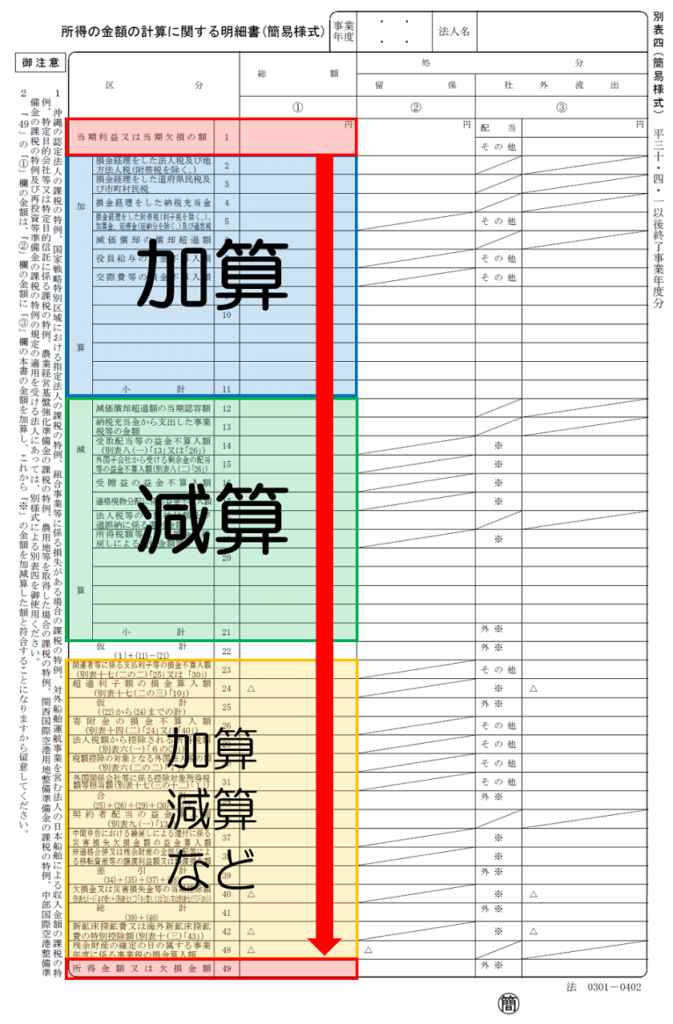

法人税申告書別表四とは

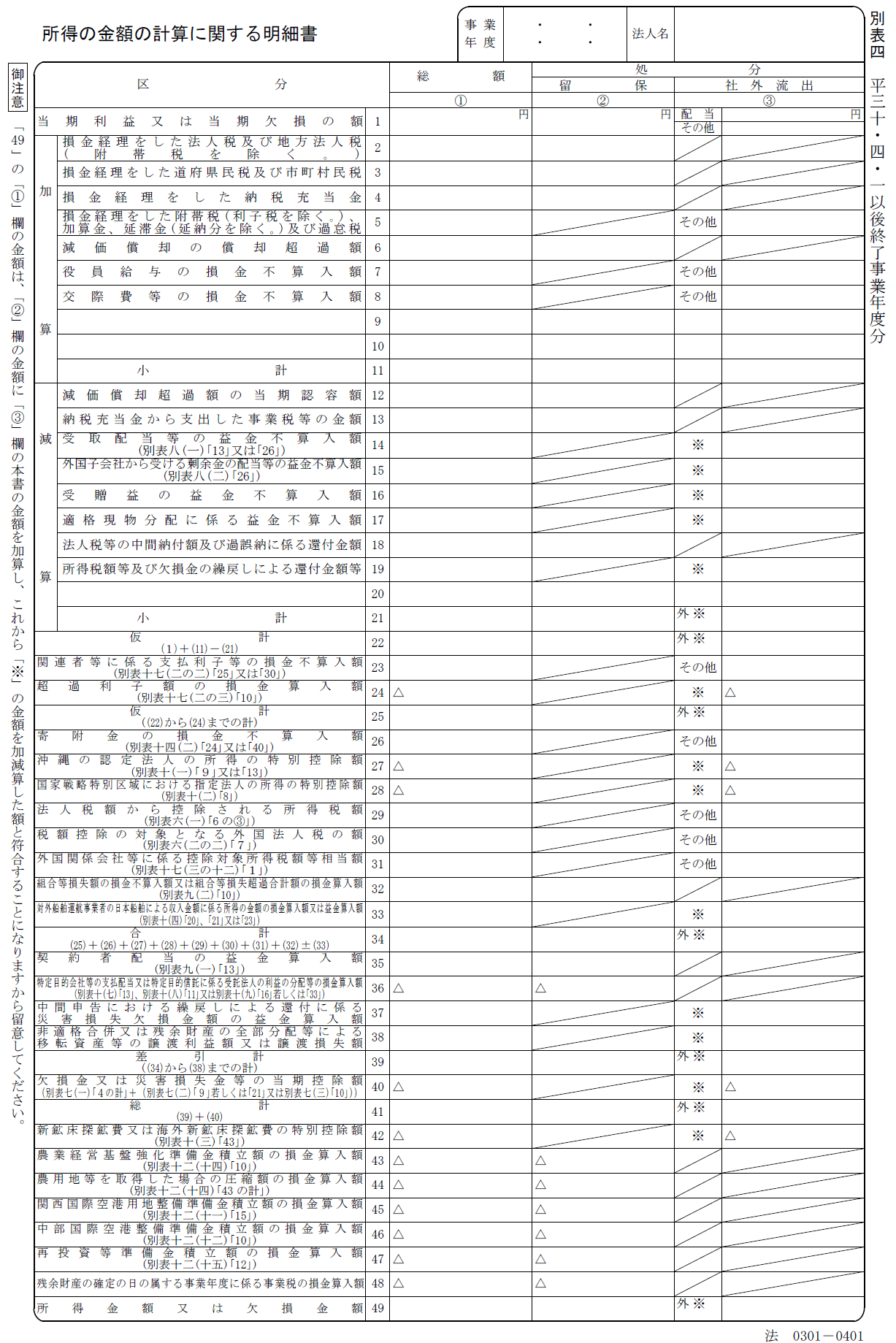

別表四

別表四(簡易様式)

[/yoko2 responsive]

別表四の名称は、「所得の金額の計算に関する明細書」といいます。

別表四は、この名称のとおり法人税額(及び地方法人税額)を計算するために各事業年度の所得を計算する明細書ということになります。

別表四で計算する「所得」とは?

別表四で計算する「所得」は、ざっくり言うと「(法人税を計算する場合の)その年度の所得」となります。

企業が作成する損益計算書の「利益」と「所得」には差があり、その調整計算の過程を記載するのが、この別表四の明細書となります。

どうして差があるのか?ということは、初心者の方ではなかなか理解し難いことなので、「(損益計算書の当期利益を利用して)調整計算が必要」ということを覚えておきましょう。

別表四の概要

別表四を、いくつかのパーツに分けて確認していきます。

別表四

(色分けは筆者追記)

(画像の上部の赤色の枠囲み部分)

● 加算

(画像の青色の枠囲み部分)

● 減算

(画像の緑色の枠囲み部分)

● 加算、減算など(その他の調整額)

(画像のオレンジ色の枠囲み部分)

● 所得金額又は欠損金額

(画像の下部の赤色の枠囲み部分)

[/aside]

[/yoko2 responsive]

別表四は、法人税と地方法人税を計算するたに当期利益又は当期欠損の額[1]からスタートして、加算、減算などの調整計算をして、最終的に所得金額又は欠損金額[49]を計算することを目的とした明細書になります。

所得金額(又は欠損金額)を確定するとても重要な明細書となります。

「加算」、「減算」の区分に空欄があるのは、税額の計算上で生じた様々な調整項目を追加するためです。

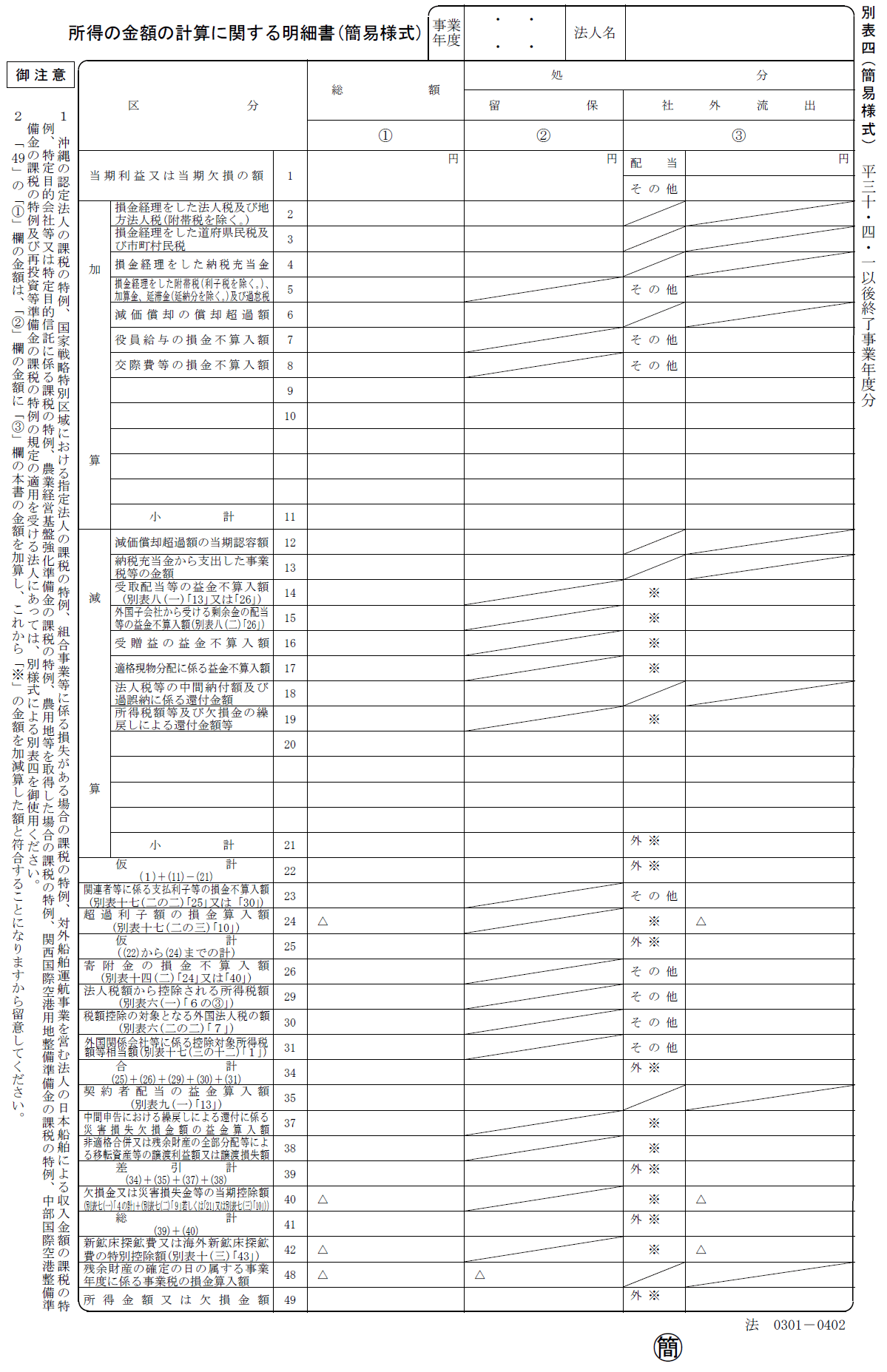

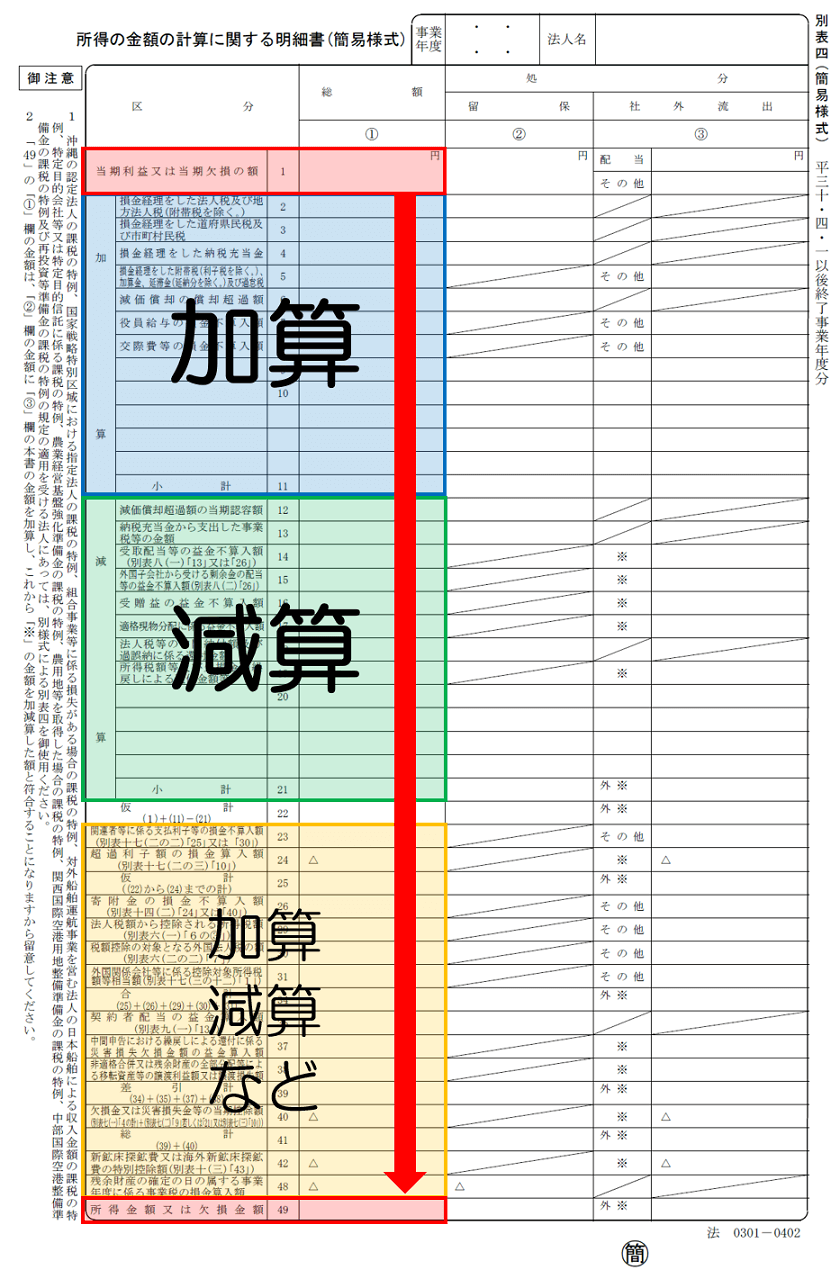

別表四(簡易様式)

別表四(簡易様式)も、いくつかのパーツに分けて確認していきます。(別表四を簡素化した様式で、別表四と比較すると「区分」の一部が記載されていないというだけで、計算の仕組みは同じです。)

別表四(簡易様式)

(色分けは筆者追記)

[aside type=”boader”]● 当期利益又は当期欠損の額

(画像の上部の赤色の枠囲み部分)

● 加算

(画像の青色の枠囲み部分)

● 減算

(画像の緑色の枠囲み部分)

● 加算、減算など(その他の調整額)

(画像のオレンジ色の枠囲み部分)

● 所得金額又は欠損金額

(画像の下部の赤色の枠囲み部分)[/aside]

[/yoko2 responsive]

別表四(簡易様式)で記載できない区分

別表四(簡易様式)では、別表四に記載されている区分の一部が記載されていません。

気になる人は以下の「別表四(簡易様式)で記載できない区分」をクリックして確認してみてください。(別表四(簡易様式)の「御注意」に記載されている名称です。)

(別表四(簡易様式)の「御注意」に記載されている名称で、[]内の数値は、別表四の区分の数値です。)

● 沖縄の認定法人の課税の特例[27]

● 国家戦略特別区域における指定法人の課税の特例[28]

● 組合事業等に係る損失がある場合の課税の特例[32]

● 対外船舶運航事業を営む法人の日本船舶による収入金額の課税の特例[33]

● 特定目的会社等又は特定目的信託に係る課税の特例[36]

● 農業経営基盤強化準備金の課税の特例[43]

● 農用地等を取得した場合の課税の特例[44]

● 関西国際空港用地整備準備金の課税の特例[45]

● 中部国際空港整備準備金の課税の特例及び再投資等準備金の課税の特例[46]

別表四で確認する数値

別表四で確認する数値は会社ごとに異なりますが、ここでは、小規模の企業で頻度の高い調整区分を確認しておきます。

この数値は何だろう?と思ったら、作成した税理士に確認しましょう。

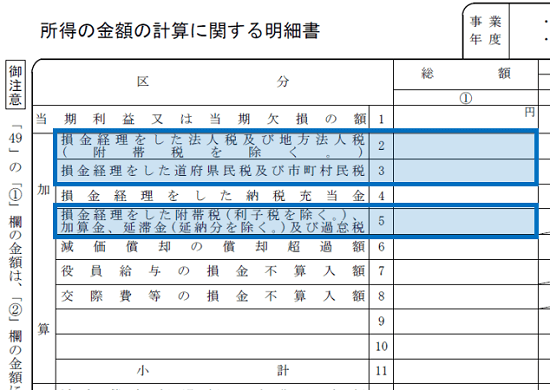

『加算』で確認する数値

[aside type=”boader”]

● 損金経理をした○○税[2]、[3]、[5]

● 損金経理をした納税充当金[4]

● 交際費等の損金不算入額[8][/aside]

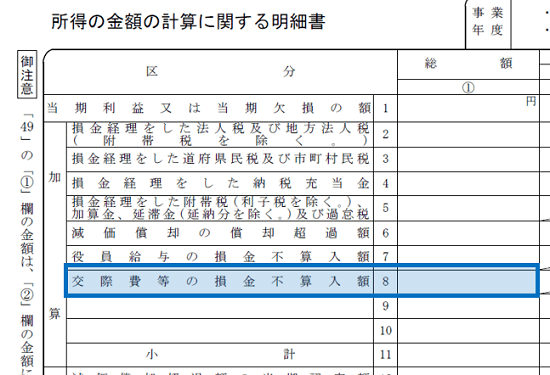

損金経理をした○○税[2]、[3]、[5]

別表四の2、3、5欄には、「損金経理をした……」という区分名称が記載されています。

『別表四の損金経理をした○○税』の画像

これは、法人税の計算では、損金とならない税金等(※1)を加算するための区分です。(「損金にならない」とは、ざっくりと「経費にならない」と考えてよいかと思います。)

[topic color=”greeen” title=”※1 損金とならない税金等の例”]

● 法人税及び地方法人税

● 道府県民税及び市町村民税(法人の住民税に該当するもの)

● 延滞税などの罰則的な税金

[/topic]

これらの税金は、損益計算書で「租税公課」や「法人税等」といった科目で経費処理されています。経費処理されているということは、当期利益(又は当期欠損)の額が、その分少なくなっているので、別表四で加算する必要があります。

(固定資産税、印紙税など加算対象にならない税金もあります。)

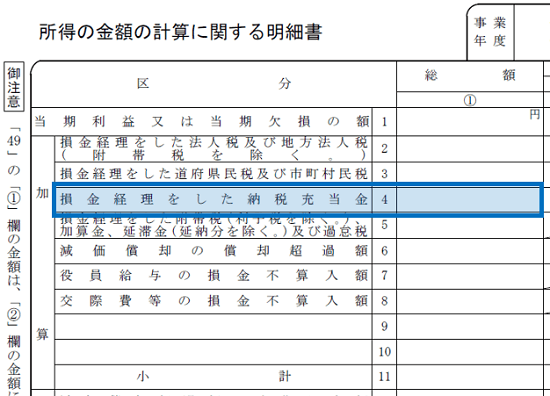

損金経理をした納税充当金[4]

別表四の4欄の「損金経理をした納税充当金」という区分名称が記載されています。

『別表四の損金経理をした納税充当金』の画像

「納税充当金」とは、将来支払う法人税等をあらかじめ経費処理した場合に使う名称です。

(例えば、確定申告で法人税等の納税額の合計が40万円ぐらいになりそうな場合、損益計算書にあらかじめ法人税等として40万円経費として処理したようなケースです。)

納税充当金も、法人税を計算する場合には、損金とならないため、経理処理で経費として計上した場合は、別表四で加算する必要があります。

交際費等の損金不算入額[8]

別表四の8欄には、「交際費等の損金不算入額」という区分名称が記載されています。

『別表四の交際費等の損金不算入額』の画像

この区分名称のとおり、交際費等(の一部)を加算するという項目なのですが、中小法人等(※1)の場合は、年800万円の定額控除限度額などの規定により、ある程度の交際費は損金算入することができます。(つまり、その年度に支払った交際費等が限度額以下等の要件を満たせば、この区分に数値が記載されることはありません。)

この数値は、「別表十五交際費等の損金算入に関する明細書」を作成している場合は、その明細書の5欄から転記されます。

この記事は年商1,000万円未満の小規模企業を想定しているので、この「交際費等の損金不算入額」に数値が記載されることはないと思いますが、会社の規模が大きくなった場合は、交際費を使いすぎると加算される(結果として納付税額が増える)こともあるということを知っておくと良いと思います。

『減算』で確認する数値

[aside type=”boader”]● 所得税額等及び欠損金の繰戻しによる還付金額等[19]

[/aside]

この記事は初心者向けの記事なので、別表四の「減算」で確認する区分は1つに絞りました。

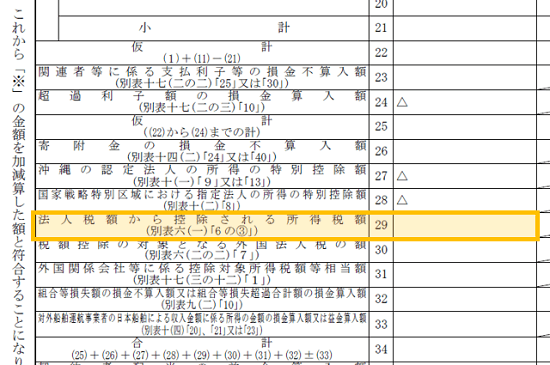

所得税額等及び欠損金の繰戻しによる還付金額等[19]

別表四の19欄には、「所得税額等及び欠損金の繰戻しによる還付金額等」という区分名称が記載されています。

『別表四の所得税額等及び欠損金の繰戻しによる還付金額等』の画像

この記事が想定している小規模の事業者でこの区分に数値が記載されている場合は、「受取利息等で源泉徴収されている所得税等の還付を受けた」というケースが多いかと思います。

受取利息や配当金から源泉徴収された所得税等は、[emphasis]法人税の前払い[/emphasis]としての性格を有するものとして、法人税を計算する場合、納付した場合、損金の額には含まれず(※1)、還付を受けた場合、[emphasis]益金の額に含まれない[/emphasis]ため、「減算」することになります。

※1 納付した場合の取り扱いは、次のパラグラフの「法人税の額から控除される所得税額[29]」で確認します。

その他の項目

[aside type=”boader”]● 法人税の額から控除される所得税額[29]

● 欠損金額又は災害損失金額等の当期控除額[40]

[/aside]

別表四の仮計[22]以下の区分は、加算の場合も減算の場合もあります。

なぜ、上部の加算や減算の区分に含めないの?、と疑問に思うかと思います。初心者向けの記事なので詳しくは触れませんが、仮計[22]の数値が、その区分の数値計算に影響する場合があるため、分けているのです。

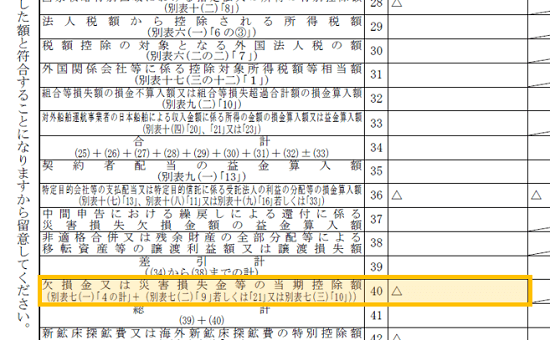

法人税の額から控除される所得税額[29]

別表四の29欄には、「法人税の額から控除される所得税額」という区分名称が記載されています。

『別表四の法人税の額から控除される所得税額』の画像

ここには、受取利息や配当等から源泉徴収された所得税等の額(のうち一定の計算により算出した額)が記載されます。

ここの数値は、別表六(一)「6の③」の数値を転記しますので、計算方法等は、「別表六(一)所得税額の控除に関する明細書」の見方で確認します。(まだ、記事を作成していません。)

欠損金額又は災害損失金額等の当期控除額[40]

別表四の40欄には、「欠損金額又は災害損失金額等の当期控除額」という区分名称が記載されています。

『別表四の欠損金額又は災害損失金額等の当期控除額』の画像

ここには、1つ上の区分の差引計[39]がプラスの数値で、かつ一定の要件を満たしている場合に、前期以前から繰り越された欠損金額等を上限に別表七(一)等で計算された数値が記載されます。

ここの数値は、別表七(一)「4の計」(別表七(二)、別表七(三))の数値を転記しますので、計算方法等は、「別表七(一)欠損金又は災害損失金の損金算入等に関する明細書」の見方で確認します。(まだ、記事を作成していません。)

処分欄の留保②と社外流出③について

処分欄の留保②と社外流出③については、初心者の方にはハードルが高いため、この記事では説明しません。

が、ちょっとだけ触れておくと、留保②に記載された金額は「別表五(一)利益積立金額及び資本金等の額の計算に関する明細書」に関連しています。

まとめ

法人税申告書のうち、この別表四は、別表一(一)とともに、とても重要です。

初心者でも次の質問には回答できるようにしておきましょう。

[aside type=”boader”]

[/aside]

■□◆◇ 編集後記 ◇◆□■

先週からいろいろありましてバタバタ。人生いろいろありますね。