この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

今日は、源泉所得税の納付書(所得税徴収高計算書)の作成時によく見かけるミスについて記載してみます。(主に私が若いころに経験したミスです。)

[lpwide color=”dark”]平成30年3月31日(土)に国税庁のサイトがリニューアルされ、リンクアドレスを更新しました。

頑張って作業をしていますが・・・リンク切れがあったらごめんなさいm(_ _)m

[/lpwide]

(H29.7.3に記事を加筆、訂正しました。)

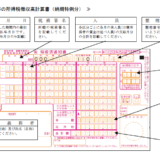

(国税庁;給与所得・退職所得等の所得税徴収高計算書(納期特例分)の様式及び記載要領(PDF/345KB)より)

[aside type=”yellow”]この記事は、平成27年12月16日時点で確認することができる情報に基づき記載されています。実際の税務については、その時点の法令等を良くご確認ください。

この記事に掲載されている画像を印刷しても納付書として使用できません。[/aside]

参考参考 国税庁;ホーム>事務運営指針>源泉所得税の納付書兼所得税徴収高計算書の様式について(事務運営指針)

参考 国税庁;所得税徴収高計算書(納付書)の記載のしかた

参考 国税庁;給与所得・退職所得等の所得税徴収高計算書(PDFファイル/1,323KB)→サイトはこちら

参考 国税庁;報酬・料金等の所得税徴収高計算書(PDFファイル/491KB)→サイトはこちら

源泉所得税の納付書(所得税徴収高計算書)の記載方法

源泉所得税の納付書(所得税徴収高計算書)の記載方法は、国税庁の「所得税徴収高計算書(納付書)の記載のしかた」のページに掲載されています。

(国税庁;所得税徴収高計算書(納付書)の記載のしかたより。)

の記載のしかた-11.png)

上のページではPDFファイルが掲載されていますが、次のページではサイト上で記載方法を確認することができます。

LINK 国税庁;ホーム>事務運営指針>源泉所得税の納付書兼所得税徴収高計算書の様式について(事務運営指針)

源泉所得税の納付書(所得税徴収高計算書)の作成時に見かけるミス

とりあげる2つの源泉所得税の納付書の様式

源泉所得税の納付書(所得税徴収高計算書)には複数の種類がありますので、そのうち、比較的よく使われる次の2つ様式について取り上げます。

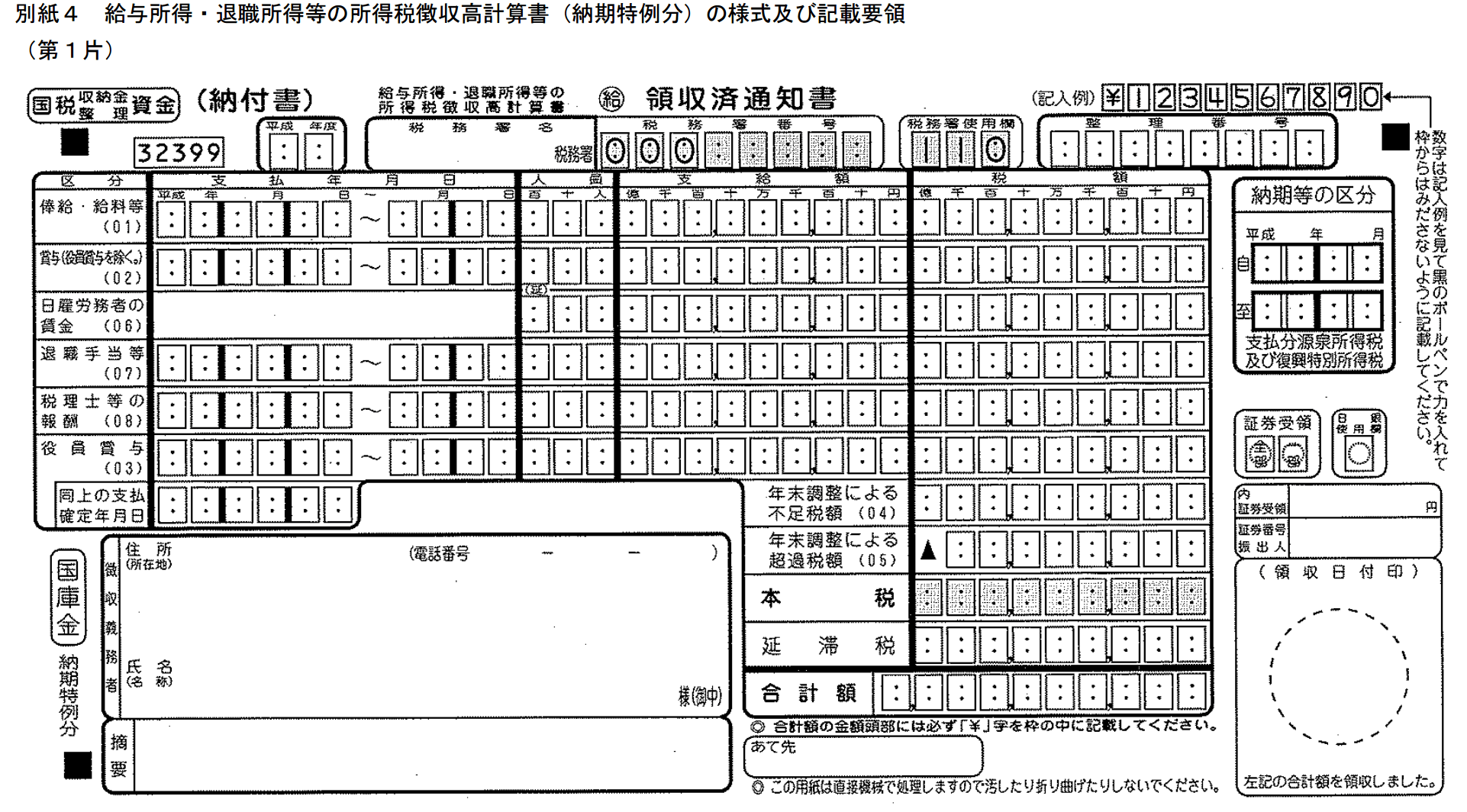

(給与所得・退職所得等の所得税徴収高計算書)

給与や税理士等報酬を記載する様式です。

(国税庁;給与所得・退職所得等の所得税徴収高計算書(納期特例分)の様式及び記載要領(PDF/345KB)より)

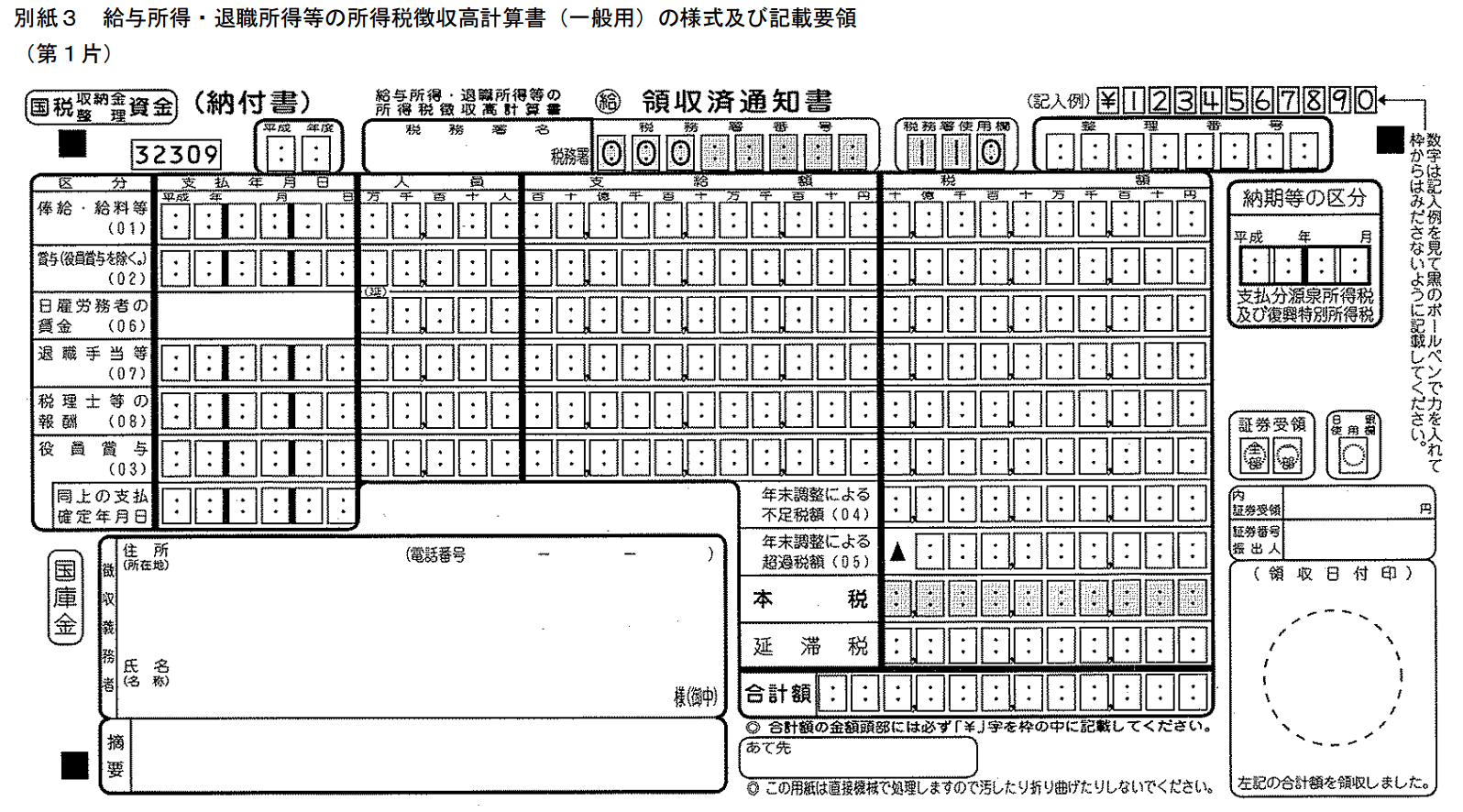

(報酬・料金等の所得税徴収高計算書)

デザイナーやカメラマンの報酬、外交員の報酬、プロスポーツ選手の報酬、ホステスの報酬などを記載する様式です。

源泉所得税の納付書の様式の選択誤り

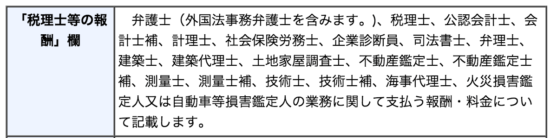

1つ目のミスは、給与所得・退職所得等の所得税徴収高計算書の「税理士等の報酬」欄に、デザイナー等の報酬を記載してしまっているケースです。

「税理士等の報酬」欄に記載する報酬

この「税理士等の報酬」欄は弁護士等の一部の業務対する報酬に限られています。

国税庁の「納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)」に記載する報酬が掲載されているので、参考にしてください。

(国税庁;納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)より)

報酬・料金等の源泉所得税の納付書に記載する報酬

報酬・料金等の源泉所得税の納付書(報酬・料金等の所得税徴収高計算書)には上記の税理士等の士業や鑑定人以外の報酬等を記載します。

(国税庁;報酬・料金等の所得税徴収高計算書(PDFファイル/491KB)より)

この納付書は、居住者や内国法人に支払う報酬・料金(弁護士、税理士、司法書士等の報酬を除きます。)、契約金、 賞金、公的年金等又は生命・損害保険契約等に基づく年金について源泉徴収をした所得税及び復興特別所得税を納付するときに使用してください。

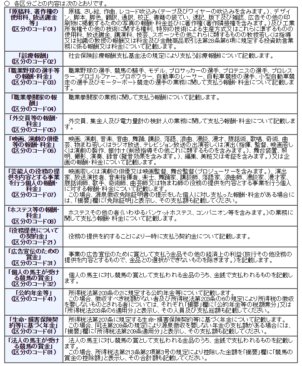

報酬・料金等の区分番号の記載

この報酬・料金等の源泉所得税の納付書(報酬・料金等の所得税徴収高計算書)に記載する報酬・料金等ついては、納付書に区分番号を記載します。

(国税庁;報酬・料金等の所得税徴収高計算書の様式及び記載要領(PDF/386KB)より。枠囲みは筆者追記。)

この区分番号については、上の画像のとおり納付書にも記載(上の画像の緑色の枠囲み部分)がありますが、国税庁の「納付書の記載のしかた(報酬・料金等の所得税徴収高計算書)」により詳しい記載がありますので、参考にしてください。

(国税庁;納付書の記載のしかた(報酬・料金等の所得税徴収高計算書)より。画像が小さいのでリンク先で確認してみてください。)

納期の特例を適用する報酬等の誤り

源泉所得税は原則として毎月納付ですが、事前に申請(※)をすることにより、給与や税理士等に対する源泉所得税については、納期の特例(半年ごとにまとめて納付)という制度を利用することができます。

(※ LINK 国税庁;「[手続名]源泉所得税の納期の特例の承認に関する申請」)

この納期の特例という制度は、給与、賞与、退職所得、税理士等の報酬(「給与所得・退職所得等の所得税徴収高計算書」に記載する給与、報酬等)に限られているため、「報酬・料金等の所得税徴収高計算書」に記載する報酬・料金等に対する源泉所得税については適用がありません。(月ごとに納付する形式の所得税徴収高計算書しかありません。)

例) 10月25日に税理士等の報酬を支払い。(納期の特例を届出済み) → 翌年1月20日が納付期限

例) 10月25日にデザイナーの報酬を支払い。 → 11月10日が納付期限

納期の特例を申請している場合に、デザイナー等の報酬を誤って税理士等の報酬に加えてしまうと納期についても誤ってしまう可能性があるので要注意です。

関連記事 納期の特例を選択している場合の源泉所得税等の納付期限

関連記事 不納付加算税の計算(源泉所得税の納付が遅れてしまった場合)

司法書士等の報酬がある場合の摘要欄の記載漏れ

司法書士、土地家屋調査士及び海事代理士の報酬がある場合は、「給与所得・退職所得等の所得税徴収高計算書」に記載しますが、摘要欄に「司」を○で囲んだ文字と、人数、支払金額等、税額を記載する必要があります。

(国税庁;納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)より)

忘れないように注意しましょう。

■□◆◇ 編集後記 ◇◆□■

昨日の記事で公開した記事が555件となりました。

内容を見直すと、公開して良いかどうかの記事が多いです。徐々に見直して加筆、訂正しています。