この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

法人税の申告書の見方を解説します。今日は、別表一(一)について解説します。

別表の番号は、用紙の右上に記載されています。

別表一(一)を見て、次の設問に答えられるようになりましょう。

この記事で取り扱う法人税申告書の別表については、次の国税庁の公式サイトからダウンロードしてください。

LINK 国税庁;法人税及び地方法人税の申告(法人税申告書別表等)>平成30年4月から平成31年3月の間に提供した法人税等各種別表関係(平成30年4月1日以後終了事業年度等又は連結事業年度等分) Web

法人税申告書別表一(一)とは

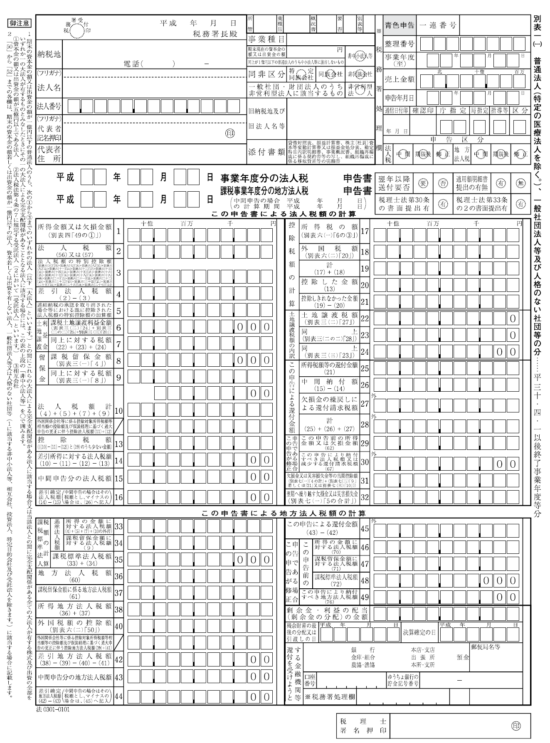

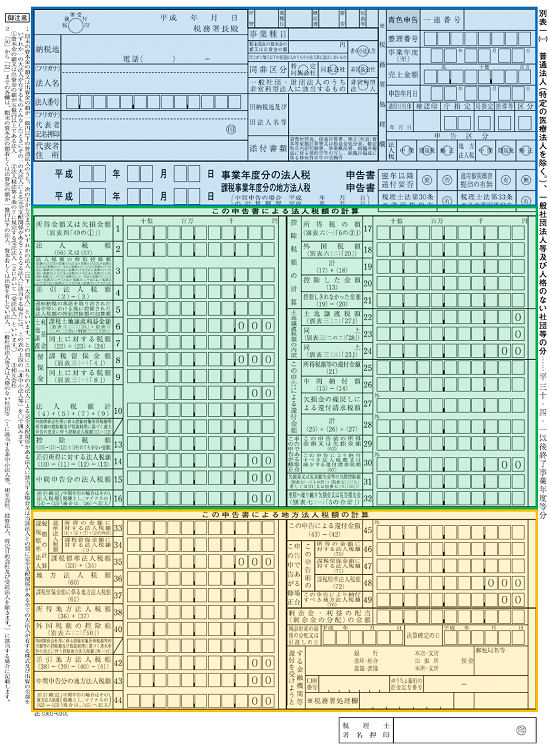

別表一(一)(次葉を含む)の名称は、「各事業年度の所得に係る申告書-普通法人(特定の医療法人を除く。)、一般社団法人等及び人格のない社団等の分」といいます。別表一(一)は、この名称のとおり各事業年度の所得に対する法人税の申告書ということになります。

別表一には(一)から(三)まであり、それぞれ使用する法人が異なります。

この記事では、別表一(一)のみ取り扱います。

(法人税には、各事業年度の所得に対する法人税以外にも退職年金等積立金に対する法人税などがあり「退職年金等積立金に係る申告書-退職年金業務等を行う法人の分」は別表十九です。)

別表一(一)の概要

別表一(一)は、大きく3つの部分に分けることができます。

別表一(一)

(色分けは筆者追記)

(画像の青色の枠囲み部分)

● 法人税額の計算

(画像の緑色の枠囲み部分)

● 地方法人税額の計算

(画像のオレンジ色の枠囲み部分)

[/aside]別表一(一)では、法人税と地方法人税も同じ用紙で計算することになります。

[/yoko2 responsive]

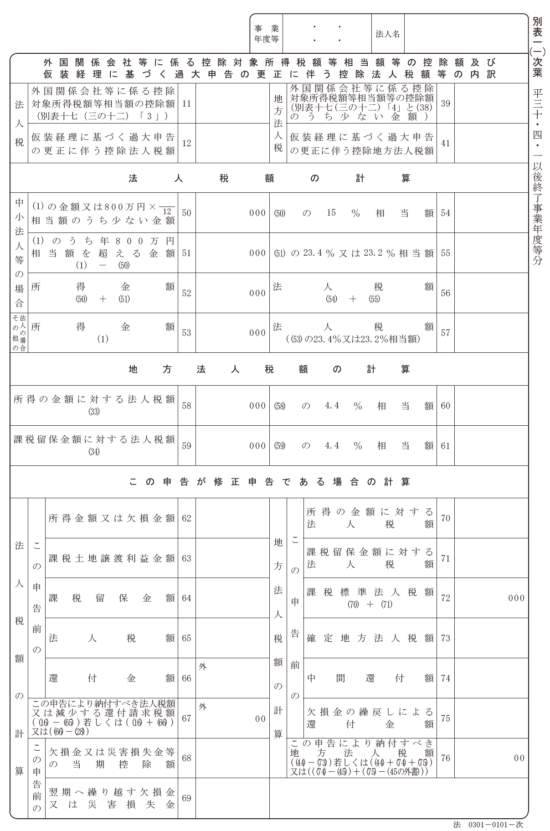

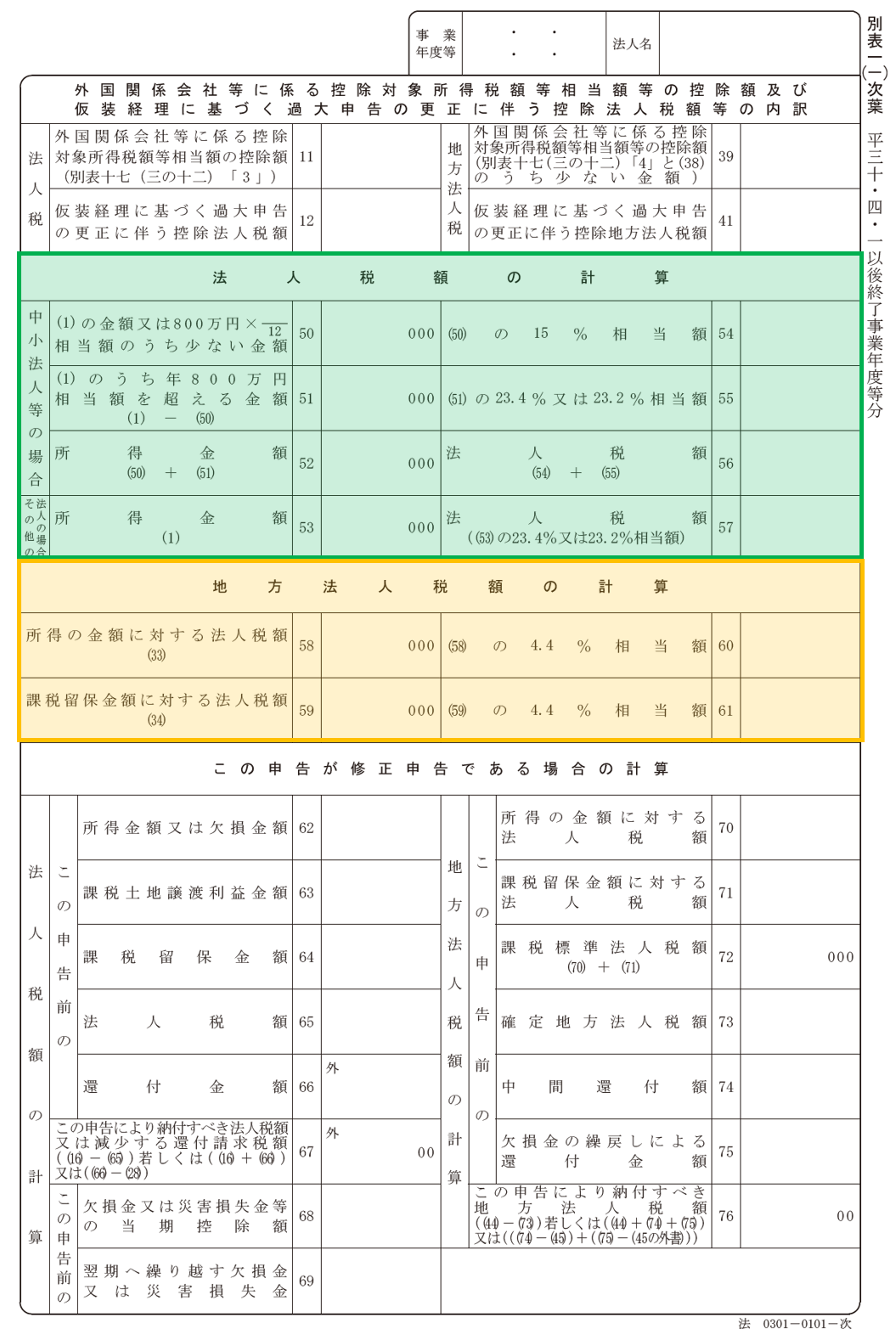

別表一(一)次葉の概要

別表一(一)次葉は、大きく4つの部分に分けることができます。

別表一(一)次葉

(色分けは筆者追記)

● 法人税額の計算

(画像の緑色の枠囲み部分)

● 地方法人税額の計算

(画像のオレンジ色の枠囲み部分)

● この申告が修正申告である場合の計算[/aside]

「外国関係会社等……」と「この申告が修正申告……」の部分については、この記事では触れません。

[/yoko2 responsive]

法人税申告書別表一(一)では、3つの数字を確認

次に、具体的に数値の見方を確認します。

法人税申告書別表一(一)では、いくつもの重要な数値が記載されていますが、この記事では、次の3つの数字を確認します。

[aside type=”boader”]所得金額(又は欠損金額)法人税額

地方法人税額[/aside]

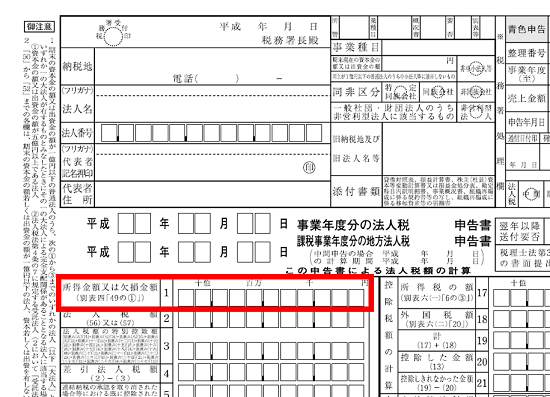

所得金額又は欠損金額

所得金額又は欠損金額は、別表一(一)の1欄(下の画像の赤色の枠囲み部分)に記載されています。

『別表一(一)の所得金額(又は欠損金額)』の画像

所得金額又は欠損金額欄に記載されているとおり、この数値は『別表四「49の①」』欄と同じ数値になりますが、法人税額を計算する場合の所得金額(又は欠損金額)となりますので、自社の所得金額(又は欠損金額)がいくらなのかをしっかりと確認しましょう。

[topic color=”orange” title=”所得金額又は欠損金額とは?”]『所得金額又は欠損金額』は、決算で作成された損益計算書の当期利益(又は当期損失)の金額をもとに、別表四などの税務上の調整計算をした後の金額となります。

どんな調整があるのか?というのが法人税を考える上でのポイントになりますが、初心者で別表一(一)の見方を勉強する段階では、所得金額又は欠損金額は損益計算書の当期利益(又は当期損失)の金額とは異なるということをしっかり覚えておきましょう。(調整計算が全然ない場合など、たまに同じ金額になることもありますが……)

[/topic]

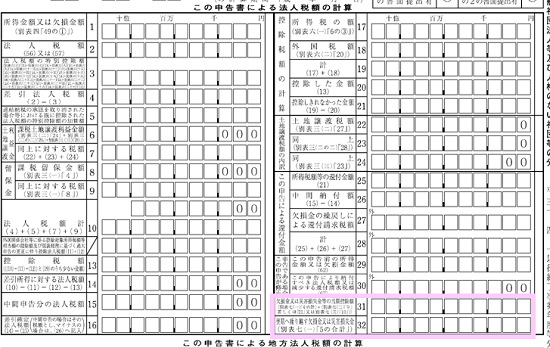

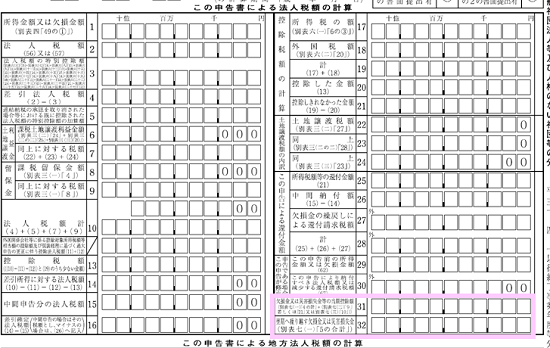

法人税額

「法人税額」は、14欄「差引所得に対する法人税額」(下の画像の緑色の枠囲み部分)の数値を確認しましょう。

14欄「差引所得に対する法人税額が、その会社が申告により1事業年度で負担する(納める)法人税額となります。

(15欄「中間申告分の法人税額」があるケースについては、後程、確認します。)

『別表一(一)の法人税額』の画像

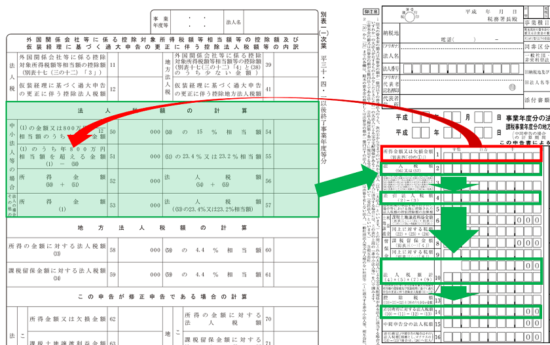

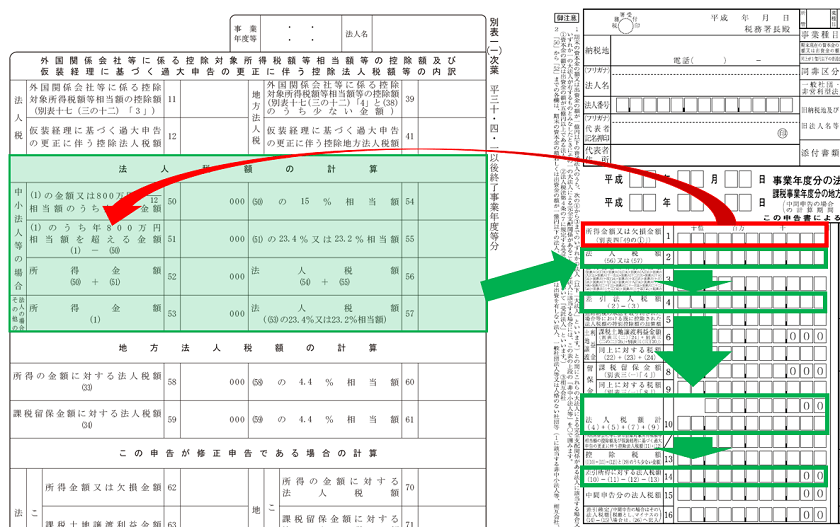

法人税額の計算の流れ

別表一(一)と別表一(一)次葉の法人税額の計算の流れは次の画像のとおりです。

別表一(一)次葉が左側、別表一(一)が右側です。

『別表一(一)の法人税額の計算の流れ』の画像

別表一(一)次葉では、別表一(一)の所得金額又は欠損金額[1](上の画像の赤色の枠囲み部分)に税率をかけるて法人税額を算出する過程が記載され、その結果は、別表一(一)の法人税額[2]に転記されます。

その後、別表一(一)では、特別控除[3]、留保金課税[8][9]、控除税額[13]などの計算を経て、差引所得に対する法人税額[14]が算出されます。(この記事では、個々の控除項目等には触れません。)

特別控除などの適用を受けない場合は、法人税額[2]と差引所得に対する法人税額[14]が同じ金額となる場合もあります。

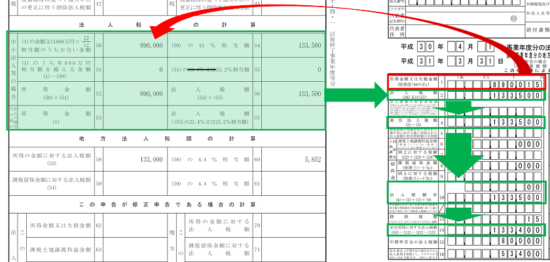

別表一(一)の法人税額の計算例【中小法人等の場合】

画像が小さいですが、計算例を表示します。中小法人等を想定しています。

『別表一(一)の法人税額の計算の流れ【中小法人等の場合】』の画像

[flow]所得金額の千円未満の端数を切捨てる[/flow]

別表一(一)の所得金額又は欠損金額[1]「890,015円」の千円未満の端数を切捨て「890,000円」を別表一(一)次葉の50欄「(1)の金額又は800万円×12/12相当額のうち少ない金額」に記載します。

[sankaku][/sankaku]

[flow]税率をかける[/flow]

別表一(一)次葉の(1)の金額又は800万円×12/12相当額のうち少ない金額[50]「890,000円」に税率15%をかけた「133,500円」を別表一(一)次葉の54欄「(50)の15%相当額」に記載します。

この例では、別表一(一)次葉の51欄と55欄は「0円」となりますので、52欄「所得金額」には、「890,000円」、56欄「法人税額」には「133,500円」を記載します。

[sankaku][/sankaku]

[flow]転記する[/flow]

別表一(一)次葉の法人税額[56]の「133,500円」を別表一(一)の「法人税額[2]」に転記します。

この例では、特別控除額[3]や留保金課税[8][9]の適用はありませんので、「133,500円」を「差引法人税額[4]」と「法人税額計[10]」に転記します。

[sankaku][/sankaku]

[flow]税額控除を差し引いて、差引所得に対する法人税額を記載する[/flow]

この例では、税額控除[13]が「15円」となっているので、法人税額計[10]の「133,500円」から「15円」を差し引いた133,485円の

[emphasis]百円未満[/emphasis]の端数を切り捨て「差引所得に対する法人税額[14]」に「133,400円」を記載します。

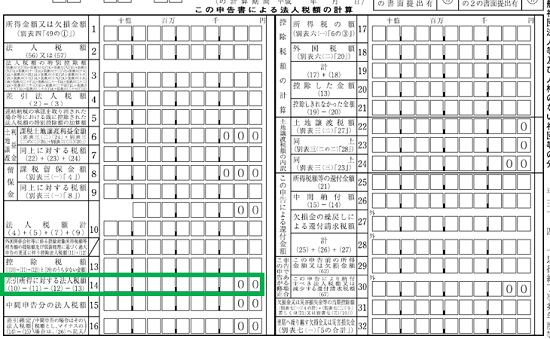

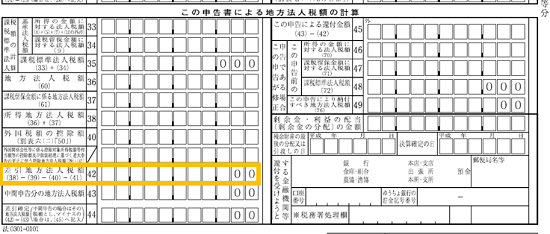

差引確定法人税額

差引所得に対する法人税額[14]の2つ下に「差引確定法人税額[16]」という欄があります。これは、差引所得に対する法人税額[14]から「中間申告分の法人税額[15]」を控除した金額です。

中間申告分の法人税額[15]が0円の場合は、差引所得に対する法人税額[14]と差引確定法人税額[16]は同じ金額となります。

中間申告分の法人税額[15]が差引所得に対する法人税額[14]より多い場合は、差引([14]-[15])するとマイナスとなるため、差引確定法人税額[16]は0円となります。(この場合は、この申告による還付金額の「中間納付額[26]」に記載されます。)

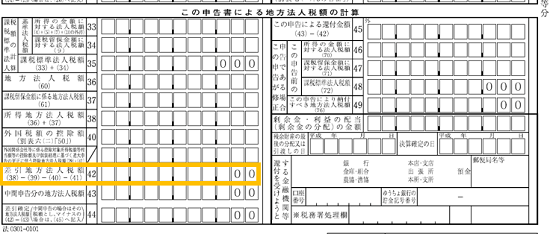

地方法人税額

「地方法人税額」は、42欄の「差引地方法人税額」(下の画像のオレンジ色の枠囲み部分)を確認しましょう。

42欄の「差引地方法人税額」が、その会社が1事業年度で負担する(納める)地方法人税額となります。(43欄「中間申告分の地方法人税額」があるケースについては、後程、確認します。)

『別表一(一)の地方法人税額』の画像

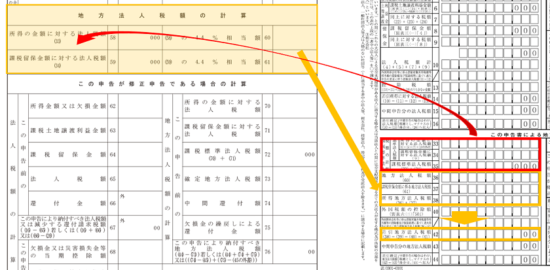

地方法人税額の計算の流れ

別表一(一)と別表一(一)次葉の地方法人税額の計算の流れは次の画像のとおりです。

『別表一(一)の地方法人税額の計算の流れ』の画像

次葉では、所得の金額に対する法人税額[33]と課税留保金額に対する法人税額[34](上の画像の赤色の枠囲み部分)に税率をかける過程が記載され、その結果は地方法人税額[36]と課税留保金額に係る地方法人税額[37]に転記されます。

その後、外国税額の控除額[40]などの計算を経て、差引地方法人税額[42]が算出されます。

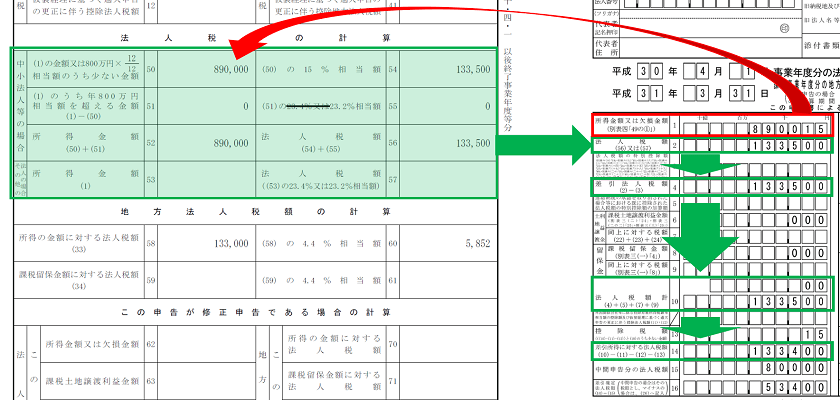

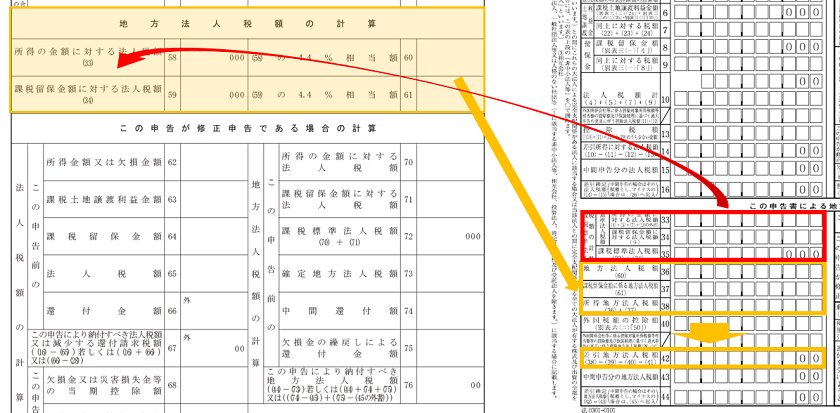

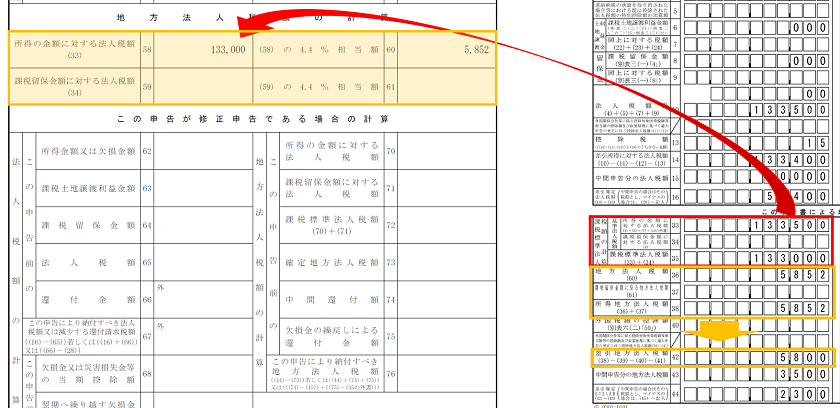

別表一(一)の地方法人税額の計算例

画像が小さいですが、計算例を表示します。

『別表一(一)の地方法人税額の計算の流れ』の画像

[flow]所得の金額に対する法人税額の千円未満の端数を切捨てる[/flow]

別表一(一)の所得の金額に対する法人税額[33]「133,500円」の千円未満の端数を切捨て「133,000円」を別表一(一)次葉の58欄「所得の金額に対する法人税額」に記載します。

[sankaku][/sankaku]

[flow]税率をかける[/flow]

別表一(一)次葉の所得の金額に対する法人税額[58]「133,000円」に税率4.4%をかけた「5,852円」を別表一(一)次葉の60欄「(58)の4.4%相当額」に記載します。

(この例では、別表一(一)次葉の59欄と61欄は「0円」となります。)

[sankaku][/sankaku]

[flow]地方法人税額、差引地方法人税額を記載する[/flow]

別表一(一)次葉の(58)の4.4%相当額の「5,852円」を別表一(一)の36

欄「地方法人税額」に転記します。

この例では、外国税額の控除額[40]の適用はありませんので、「5,852円」の

[emphasis]百円未満[/emphasis]の端数を切り捨てた「5,800円」を「差引地方法人税額[42]」に記載します。

差引確定地方法人税額

差引地方法人税額[42]の2つ下に「差引確定地方法人税額[44]」という欄があります。これは、差引地方法人税額[42]から「中間申告分の地方法人税額[43]」を控除した金額です。

中間申告分の地方法人税額[43]が0円の場合は、差引地方法人税額[42]と差引確定地方法人税額[44]は同じ金額となります。

中間申告分の地方法人税額[43]が差引地方法人税額[42]より多い場合は、差引([42]-[43])するとマイナスとなるため、差引確定地方法人税額[44]は0円となります。(この場合は「この申告による還付金額[45]」に記載されます。)

赤字の法人は次の2つの数値を確認

ここ数年、業績不振で赤字になってしまった事業年度がある場合は、別表一(一)で欠損金等に関する2つの数値を確認することができます。(どちらか1つしかないケースもあります。)

[aside type=”boader”]● 欠損金又は災害損失金等の当期控除額● 翌期に繰り越す欠損金又は災害損失金[/aside]

欠損金については、「別表七(一)欠損金又は災害損失金の損金算入等に関する明細書」など、別表一(一)以外にその明細が記載され、別表一(一)には、上記の2つの数値が転記されます。

欠損金の控除を詳しく確認する場合は、別表七(一)を参照すると良いでしょう。

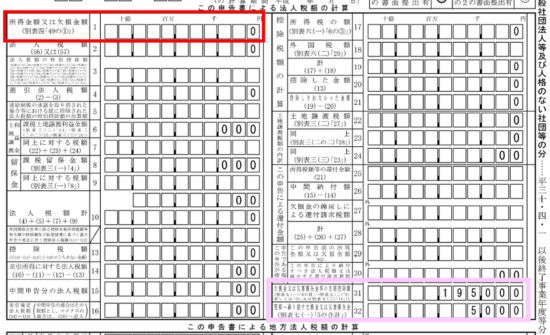

欠損金の当期控除額

前期以前に繰越欠損金があり、当期が黒字となるケースでは、所得金額の計算の過程で、繰り越された欠損金を控除します。(所得金額の計算の内容によっては、黒字でも控除がないかも知れませんが……)

欠損金の控除があった場合は、別表一(一)の「欠損金又は災害損失金等の当期控除額[31]」(下の画像のピンク色の枠囲み)に控除額が記載されます。

『別表一(一)の欠損金又は災害損失金等』の画像

翌期に繰り越す欠損金

当期が赤字の場合や、前期以前に繰越欠損金があり当期の黒字でも控除しきれないケースでは、「翌期に繰り越す欠損金等」があるかも知れません。この場合、別表一(一)の「翌期に繰り越す欠損金又は災害損失金[32]」(上の画像のピンク色の枠囲み)に繰越額が記載されます。

繰越欠損金の例

「翌期に繰り越す欠損金」がある場合は次の画像のように表示されます。

『別表一(一)の翌期に繰り越す欠損金等の例』の画像

この例では、前期以前に発生した繰越欠損金が200,000円あり、そのうち195,000円が、欠損金又は災害損失金等の当期控除額[31]として所得金額から控除され、残額の5,000円が翌期に繰り越す欠損金又は災害損失金[32]として記載されています。(上の画像のピンク色の枠囲み)

(繰越欠損金によって、この事業年の所得金額又は欠損金額[1]は0円となります。(上の画像の赤色の枠囲み部分))

まとめ

法人税申告書のうち、この別表一(一)はとても重要です。

初心者でも次の質問には回答できるようにしておきましょう。

[aside type=”boader”]- Q 「所得金額又は欠損金額」はいくらですか?

- Q 「法人税額」はいくらですか?

- Q 「地方法人税額」はいくらですか?

- Q 「翌期に繰り越す欠損金」はありますか?

■□◆◇ 編集後記 ◇◆□■

週末はのんびり。撮りためたドラマを観ていました。まんぷくの影響で、カップラーメンを久しぶりに食べました。